Ziskovost firem vysoko nad růstovým trendem, podíl zisků na příjmech vysoko nad průměrem. Co to dohromady může znamenat?

Zisky amerických obchodovaných společností jsou už řadu let vysoko nad dlouhodobým trendem. Pokud dáme nyní stranou úvahy o recesi, další očekávaný vývoj by tuto mezeru měl jen zvětšovat. V souvislosti s tímto jevem jsem tu nedávno zmiňoval dlouhodobě klesající podíl mezd na celkových příjmech (tj., rostoucí podíl zisků). Pokud by se měla situace na této rovině obrátit (vracet k průměru), bezesporu by to mělo dopad i na ziskovost. Je to reálná možnost?

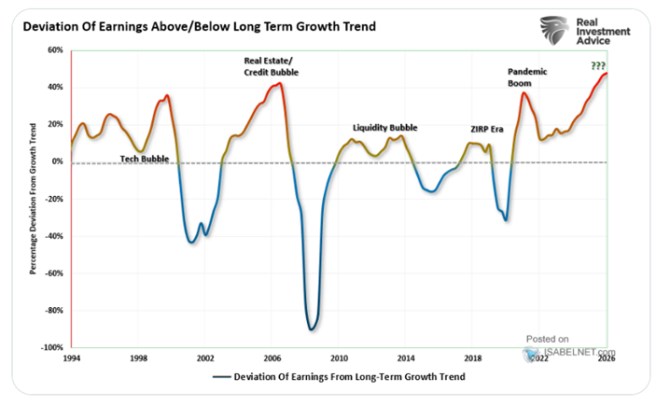

První graf připomíná onu mezeru mezi ziskovostí a trendem. Ten přitom drží již asi 100 let a zatím jej žádná technologicko ekonomická revoluce ani evoluce nezměnily:

Zdroj: X

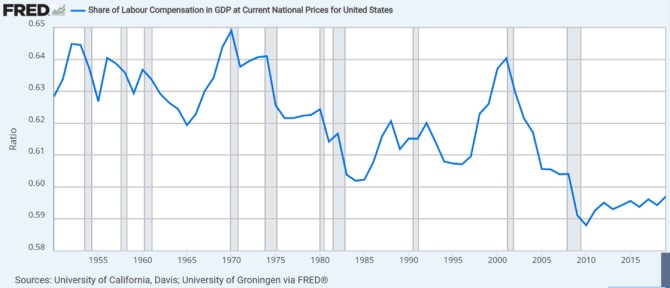

Druhý obrázek ukazuje onen klesající podíl mezd na celkových příjmech:

Zdroj: FRED

Jak pravděpodobné je to, že se zase začne podíl mezd zvyšovat (klesat podíl zisků) a to bude možná dokonce tlačit křivku v prvním grafu k trendu? Tématu poklesu podílu mezd na celkových příjmech (v USA) se před pár lety věnovala jedna studie od McKinsey. Akademická literatura podle firmy pracuje s několika faktory, které by za tímto vývojem mohly doposud stát:

Za prvé, vyšší využívání reálného kapitálu, substituce práce kapitálem a automatizace. Zlepšení na straně nových technologií, jako jsou výkonnější počítače a průmysloví roboti, se totiž promítají do nižších cen investičního zboží. To následně zvyšuje motivaci nahrazovat práci kapitálem. Pokud pak práce hraje ve výrobě menší roli, její podíl na příjmech může klesat.

Za druhé, podle některých názorů se na podílu práce na příjmech projevuje efekt růstu významu „hvězdných“ firem. A konsolidace v některých odvětvích. Tento efekt se totiž může projevovat zejména v odvětvích náročných na znalosti, kde podle McKinsey vlastníkům kapitálu připadá větší podíl na příjmech než práci.

Za třetí, globalizace a nižší vyjednávací síla práce. Zvýšená konkurence ze strany dovozů ze zemí s nižšími výrobními náklady a hrozba offshoringu (exportu pracovních míst do těchto zemí) mohou (nebo spíše mohly) vyvíjet negativní tlak na domácí mzdy a zaměstnanost. V některých sektorech je oslabuje i klesající váha odborů.

Za čtvrté, rychle rostoucí ceny komodit v sektoru energetiky a těžby nerostných surovin mají tendenci zvyšovat zisky (a investice) a snižovat podíl práce na příjmu.

Za páté, svou roli mohou podle některých názorů hrát i vyšší odpisy, mimo jiné v důsledku přesunu k nehmotnému kapitálu. Výrobní procesy v posledních desetiletích prošly posunem směrem k většímu využití nehmotného majetku a produktů duševního vlastnictví, jako jsou patenty, výzkum a vývoj a software. U tohoto bodu bych přitom rád poznamenal, že mi není úplně jasné, jak by tento efekt přímo fungoval. Přesněji řečeno, dovedu si představit jeho působení oběma směry.

Za šesté, možný vliv tzv. supercyklů a rychlých přesunů ekonomiky mezi boomem a útlumem. Rychle rostoucí ceny komodit v sektoru energetiky a nerostných surovin mají podle této teorie tendenci zvyšovat zisky (a investice) a snižovat podíl práce na příjmech. I některé jiné sektory, jako jsou nemovitosti a stavebnictví, vykazovaly podle McKinsey výrazné cyklické fluktuace, které rovněž vedly k posunům v podílu kapitálu a práce na celkových příjmech.

Co hraje v praxi podle McKinsey největší roli a co by to mohlo implikovat pro budoucnost? Uvidíme příště.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Příjmy ze samostatné činnosti, § 7 - Zákon o daních z příjmů č. 586/1992 Sb.

- Ostatní příjmy, § 10 - Zákon o daních z příjmů č. 586/1992 Sb.

- Příjmy z nájmu, § 9 - Zákon o daních z příjmů č. 586/1992 Sb.

- Příjmy ze závislé činnosti, § 6 - Zákon o daních z příjmů č. 586/1992 Sb.

- Nezdanitelná část základu daně, § 15 - Zákon o daních z příjmů č. 586/1992 Sb.

- Zákon o daních z příjmů č. 586/1992 Sb.

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Osvobození od daně, § 4 - Zákon o daních z příjmů č. 586/1992 Sb.

- Přiznání k dani z příjmů právnických osob za rok 2019 včetně změn kvůli koronaviru

- Zvláštní sazba daně, § 36 - Zákon o daních z příjmů č. 586/1992 Sb.

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- Paušální daň pro OSVČ / živnostníky s příjmy do 800 tisíc

Prezentace

17.03.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.