Vysoká nejistota, ale akciové rizikové prémie stále mimořádně nízko?

Ne náhodou se nyní ozývá řada hlasů upozorňujících na to, jaký vliv má na (americkou) ekonomiku nejistota. Tedy prostředí, v němž je velmi těžké odhadnout další vývoj a směr. V něm firmy a spotřebitelé mohou reagovat tím, že nejdou směrem žádným – omezí své výdaje a čekají. Na trzích by se pak vyšší nejistota měla projevit vyššími rizikovými prémiemi a tudíž nižšími valuacemi. Jak vypadá situace na této rovině?

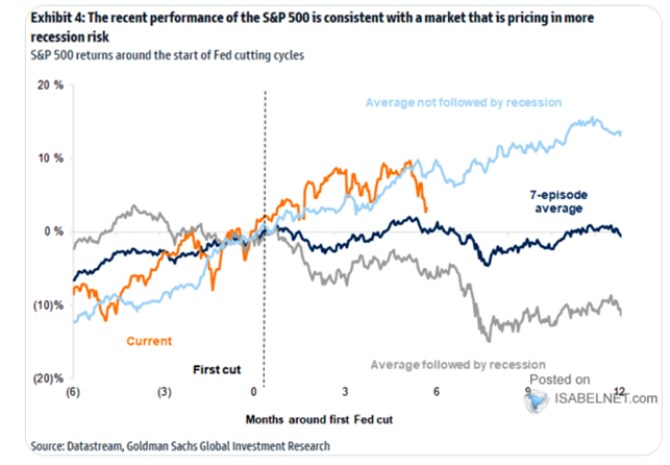

1.Změna směru: Podívejme se nejdříve na následující obrázek, který ukazuje vývoj na amerických akciích v posledních měsících a k tomu přidává vývoj typický pro cyklus poklesů sazeb. Ten je rozdělen na scénáře, v nichž nepřišla recese a na ty, kdy přišla:

Zdroj: X

Současný cyklus se tedy donedávna jasně klonil ke scénáři bez recese, poslední týdny ale vývoj posunuly výrazně směrem k průměru a tudíž i scénáři s recesí. K němu má trh ale stále docela daleko. Proběhlá korekce se přitom týká cen i valuací a tudíž se můžeme ptát, co udělala i s rizikovými prémiemi. A tím se dostávám k jádru dnešní úvahy, obsahující jak pár konkrétních odhadů tak jeden ne nevýznamný rys související se vším kolem akciových rizikových prémií.

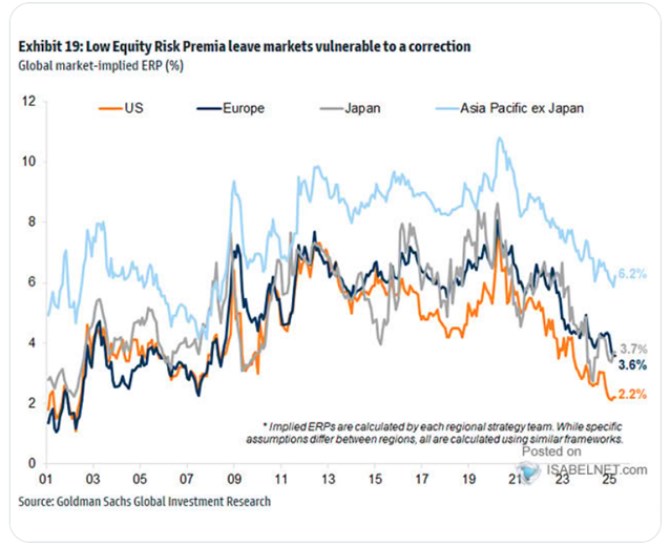

2.Prémie stále mimořádně nízko? Goldman Sachs v následujícím grafu ukazuje své odhady rizikových prémií na vybraných akciových trzích. Nejde o prosté rozdíly mezi obrácenými PE a bezrizikovými sazbami, které jsou někdy za prémie vydávány, ale o „skutečné“ odhady. Ukazující, že od roku 2020 prémie v podstatě po celém světě trendově klesají. A nyní by se měly stále nacházet mimořádně nízko. Platilo by to i v případě, že by graf neodrážel vývoj posledních dní – i prémie o jeden, či dokonce dva procentní body výš by byly stále historicky nízké. Což je pozoruhodné právě v prostředí, ve kterém se stále více skloňuje nejistota.

Zdroj: X

3.Nejistota prémií: S akciovými prémiemi je to ale složitější, protože je nelze pozorovat přímo, ale jen je odhadnout. Na to tu občas poukazuji, dnešní úvahu využiju i k praktickému osvětlení celé věci:

Se současným dividendovým výnosem indexu SPX 500 na úrovni 1,3 % můžeme uvažovat třeba o následující kombinaci: Bezrizikové sazby – výnosy desetiletých vládních dluhopisů, jsou nyní na 4,3 %. Pokud by riziková prémie akcií byla u 2 %, očekávaný dlouhodobý růst dividend musí být na 5 %. S touto vstupní trojkou proměnných totiž dostaneme matematicky dividendový výnos právě na 1,3 % (4,3 % plus 2 % mínus 5 %). Kdyby byla riziková prémie na 3 %, na dividendový výnos ve výši 1,3 % by musel být očekávaný růst zisků ne na 5%, ale na 6 %. A podobně.

Uvedený příklad v první řadě ukazuje onen problém při odhadů prémií – musíme odhadnout, jaký se čeká růst zisků. Pak máme všechny tři proměnné (dividendový a dluhopisový výnos a růst) se kterými můžeme prémii spočítat. A tento konkrétní příklad také ukazuje, že pokud by prémie nyní byly na 2,2 %, jak tvrdí GS, očekávaný růst je na 5,2 %. S tím, jak moc se nyní hovoří o vysoké nejistotě by přitom tak nízké rizikové prémie na akciích na první pohled nedávaly moc smysl – viz i výše (nevím přesně, kdy v GS graf vytvořili). Jenže ony celkově valuace nijak zvlášť neklesly – viz jeden z mých předchozích článků zaměřených na PE.

I dividendový výnos je něco málo nad 1,3 %, zvednul se z lokálních minim něco nad 1,2 %. Pokud bychom tak nyní například uvažovali o tom, že prémie nyní musí být někde na úrovních roku 2023 (4 %), neznamená to v celé kombinaci nic jiného, než že očekávaný dlouhodobý růst dividend by se musel zvednout na 7 % (4,3 % plus 4 % mínus 7 % nám dá dividendový výnos 1,3 %). Tj., buď jsou nyní prémie cca stále stejné, nebo se výrazně zvedly, ale jejich vliv na valuace hodně eliminuje vyšší očekávaný dlouhodobý (!) růst.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Výpočet důchodu - Jak vysoký budete mít důchod?

- S&P 500 je stále o 9% podhodnocený, investory ale odrazuje nejistota a příliš vysoká volatilita

- Ropa je stále nízko, ale pozor na rollover!

- Ropa je stále nízko, ale pozor na rollover! - Diskuze, názory, doporučení a hodnocení

- DŮLEŽITÉ: Ropa je stále nízko, ale pozor na rollover!

- Ropa je stále nízko, ale pozor na rollover! - Diskuze, názory, doporučení a hodnocení

- Nejen plyn, ale i rizikové prémie zdražují elektřinu

- Nejen plyn, ale i rizikové prémie zdražují elektřinu - Rozbřesk

- Nejen plyn, ale i rizikové prémie zdražují elektřinu - Diskuze, názory, doporučení a hodnocení

Prezentace

17.03.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.