Donald Trump těsně před inaugurací – jak se změnila situace od voleb?

Volební výhra Donalda Trumpa vedla ke skokovému posílení amerických akciových indexů a zejména vybraných cyklických sektorů. Nicméně bezbřehou povolební euforii vystřídala s příchodem nového roku nervozita. Investoři si začínají uvědomovat, že nástup nové vládní administrativy nemusí přinést jen pozitiva a začínají se zaměřovat i na možná rizika spojená s republikánskou vládou. Navzdory celé plejádě Trumpových kontroverzních výroků prozatím investory nestresuje protekcionismus či geopolitická nestabilita, ale riziko přehřívání ekonomiky pod vlivem rozsáhlých hospodářských stimulů.

Hospodářské stimuly: příliš mnoho růstu může škodit

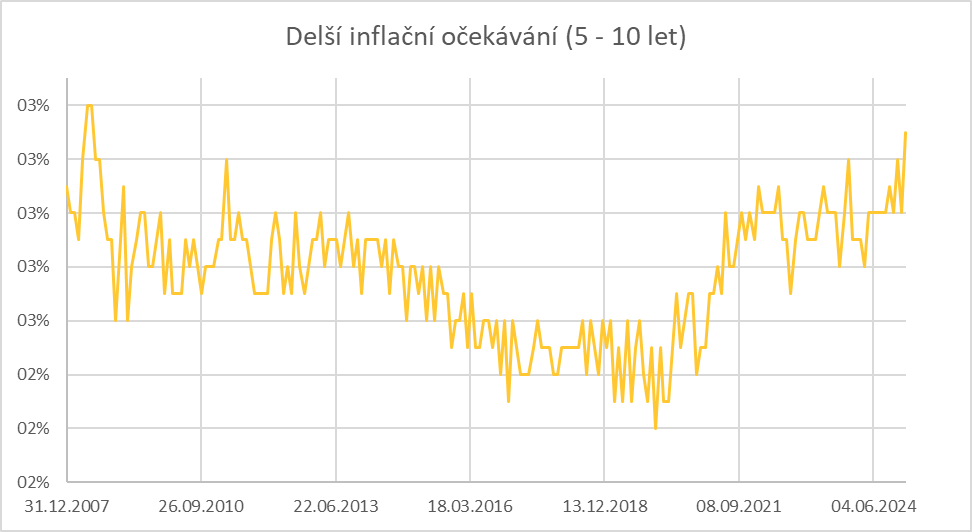

Ekonomický růst standardně svědčí akciím, jelikož souvisí s rychlejším růstem zisků. Nicméně růst má i svou odvrácenou stranu. Existují případy, kdy příliš dynamická ekonomika může burzám škodit. Hospodářský výkon je totiž úzce spojený s inflací. A inflační problém stále nebyl vyřešen. Aktuálně jádrové ceny v USA rostou tempem přes 3 %. Dlouhodobá (tj. tří až pětiletá) inflační očekávání, která měří univerzita v Michiganu, dosáhly aktuálně hodnoty 3,3 % a nacházejí se tak na nejsilnější úrovni od roku 2008.

Dlouhodobá inflační očekávání podle univerzity v Michiganu

Zdroj: CYRRUS, Bloomberg

V takovém prostředí se investoři obávají vlivu Trumpových stimulů na již tak rapidní ekonomiku. Daňové balíčky a ostatní opatření mohou přispět k jejímu přehřívání. Za rok 2024 americké hospodářství pravděpodobně rostlo tempem 2,7 %. Náš základní scénář naznačuje, že letos poroste tempem 2,3 %. Bude samozřejmě záležet na tom, co Trumpova administrativa nakonec prosadí. I základní scénář ovšem představuje velmi solidní dynamiku ve srovnání s eurozónou.

Po úvodní fázi euforie z nižších daní apod. se investoři začínají postupně zaměřovat na to, jak vláda bude své stimuly financovat. Trumpova administrativa plánuje rozsáhlé škrty – z tohoto důvodu má fungovat Department of Government Efficiency. Nicméně nejpravděpodobnější je, že deficit vládních financí zůstane zvýšený. Předpokládáme, že do konce roku zůstane na hladině 6,4 %, což představuje pouze kosmetické snížení oproti roku 2024. To se promítne do vyšších dluhopisových výnosů, jelikož bude financovaný bondovými emisemi.

Dluhopisové výnosy: srážka s realitou

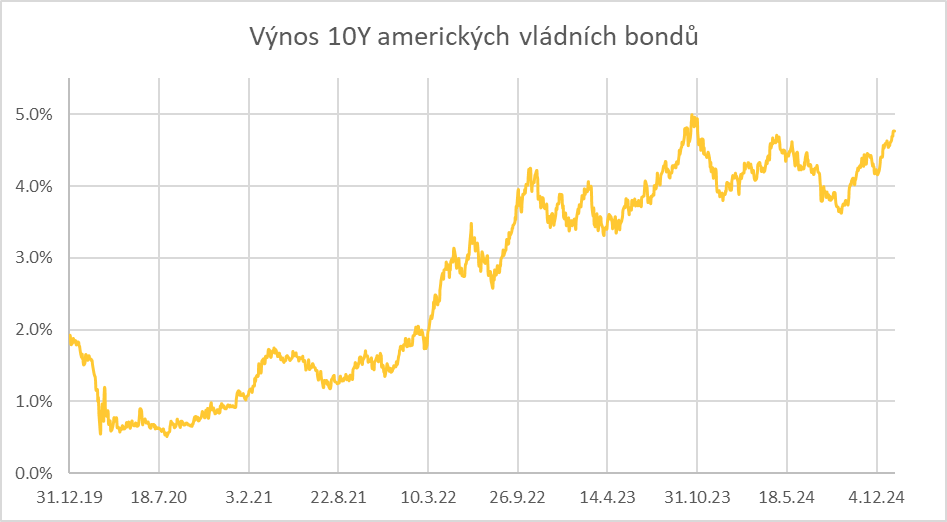

Jedním z klíčových témat nového roku, které souvisí s Donaldem Trumpem, je nárůst dluhopisových výnosů. Ty rostou především na delším konci výnosové křivky. Celkově vzato je za vyššími výnosy souhra několika faktorů, které souvisí s očekáváním ohledně Fedu a nástupem Donalda Trumpa do prezidentské funkce. Inflace se podle šéfa Fedu Jeroma Powella nevyvíjí tak optimisticky, jak představitelé centrální banky původně očekávali. Z tohoto důvodu se nyní předpokládá méně razantní proces snižování sazeb během letošního roku. Americká centrální banka se letos pravděpodobně vydá s úroky dolů pouze dvakrát.

Výnosy desetiletých amerických vládních bondů se nacházejí na nejvyšší úrovních od října 2023

Zdroj: CYRRUS, Bloomberg

Od prosincového zasedání proto vzrostl výnos klíčové desetileté splatnosti o více než 0,6procentního bodu a aktuálně se nachází na 4,8 %, nejvýše od října roku 2023. Očekávání výraznějších deficitů, které souvisejí s nástupem Donalda Trumpa do funkce, taktéž žene výnosy nahoru. Investoři rozpočtové schodky dlouhodobě ignorovali, nicméně prostředí vyšších sazeb znamená, že je opět začínají stresovat. Náklady na obsluhu dluhu již totiž nelze považovat za zanedbatelné.

Je otázkou, zda další nárůst dluhopisových výnosů odradí Trumpa od příliš razantní fiskální expanze. Donald Trump bral během svého prvního funkčního období značný ohled na výkonnost indexu S&P 500, který považoval za symbol úspěchu svých ekonomických politik. Podobně by příliš vysoké dluhopisové výnosy mohly zastavit expanzivní fiskální plány, což by situaci částečně stabilizovalo. Scénář, že nová administrativa bude brát na vývoj na dluhovém trhu ohled, vychází i ze skutečnosti, že Trump nominoval Scotta Bessenta, relativně konvenčního finančníka, na post ministra financí.

S&P 500 odevzdal povolební zisky

Akcie se od výhry Donalda Trumpa vezly na vlně euforie. Nicméně v úvodu letošního roku většinu povolebních zisků umazaly. Zvýšené dluhopisové výnosy a výhled na přísnější měnovou politiku představují přirozenou brzdu pro akciové valuace. Většina potenciálních pozitivních benefitů spojených s Trumpovou reformou daní apod. je v ocenění zahrnuta. Aby akcie pokračovaly v růstu musí předvést další růst zisků (zejména pod vlivem pozitivních dopadů AI apod.).

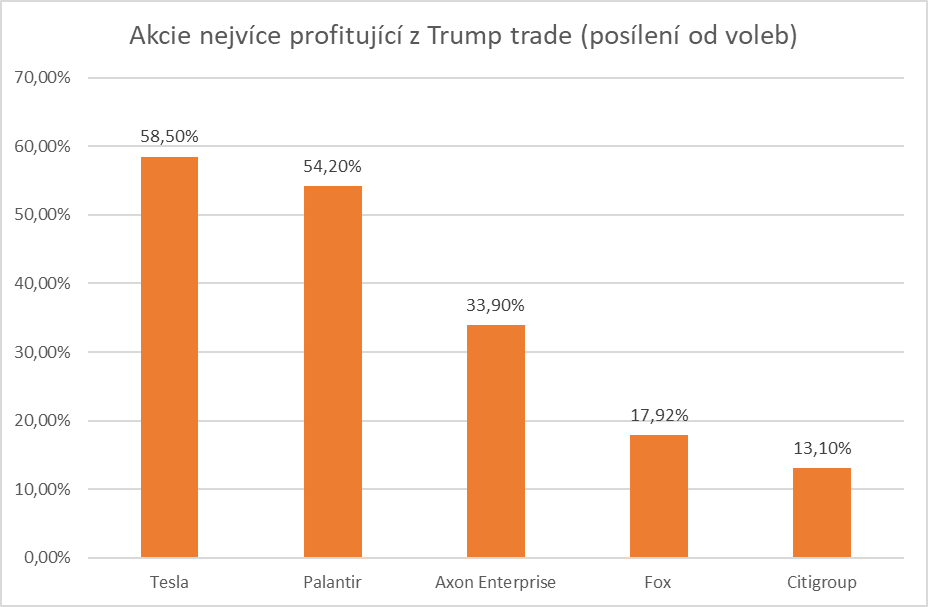

To neznamená, že by propadly všechny akcie. Najdeme tituly, která od výhry Donalda Trumpa citelně posílily. Akcie firem s přímou vazbou na Trumpovu administrativu se stále nacházejí v plusu o desítky procent (viz graf).

Akcie, které nejvíce těžily z výhry Donalda Trumpa

Zdroj: CYRRUS, Bloomberg

Nejvíce z Trumpovy výhry těží výrobce elektromobilů Tesla, který profituje z blízkosti Elona Muska nastupující administrativě. Dále také softwarová společnost Palantir, jejíž zakladatel Peter Thiel patří mezi klíčové spojence nového prezidenta. Daří se zbrojařské společnosti Axon Enterprise, televizní společnosti Fox nebo finančnímu domu Citigroup.

Cla a tarify: bombastická rétorika, minimální vliv na trhy

Bombastická rétorika ohledně zabrání Grónska nebo Panamského průplavu sice plní novinové titulky, její dopad na trhy je ovšem minimální. Investoři se totiž prozatím přiklánějí k názoru, že jde o určitou formu vyjednávací taktiky. Ta spočívá v kladení na prvních pohled absurdních požadavků. Může vést k tomu, že protistrany nakonec akceptují určitou formu dohody s USA.

Trump aktuálně navrhuje cla ve výši 25 % na veškeré zboží z Kanady a Mexika. Teoreticky hrozí i možností uvalit až 60% cla na veškerý dovoz z Číny. Ve hře jsou i tarify ve výši 20 % na dovoz zboží z Evropské unie.

Většina investorů a ekonomů očekává, že jsou reálná cla na čínská zboží (nicméně nižší než 60 %). Cla na evropské zboží aktuálně nejsou trhem zaceněna. Index Stoxx Europe 600 se stále obchoduje pouze zhruba 4 % pod historickým maximem, což naznačuje, že se investoři hrozbou cel příliš netrápí. Trh tak v tuto chvíli vnímá jako realistické, že cla a tarify nebudou tak přísné, jak Trump avizuje.

V tomto kontextu potom představuje hrozba uvalení cel riziko, jelikož by představovala překvapení, na které trh nesází. Na druhou stranu v aktuálním prostředí, kde hlavní rizika vycházejí z přílišného ekonomického růstu, by uvalení cel (přestože má proinflační dopad) pravděpodobně přispělo k poklesu dluhopisových výnosů. Krátkodobě by převážil efekt očekávaného oslabení ekonomického růstu.

Samozřejmě platí, že i současná nejistota kolem cel a tarifů představuje riziko, jelikož firmy omezují investice, a to se propisuje do slabší hospodářské výkonnosti. Tento efekt je patrný zejména v Eurozóně.

U jakých akcií bude „Trump trade“ ještě pokračovat?

Stále přetrvává náš pozitivní názor na akcie malých a středních podniků (small caps). Ty jsou do značné míry imunní vůči výkyvům v zahraničnímu obchodu. Nyní vyklesaly pod tlakem vyšších dluhopisových výnosů – platí, že se small capům daří v prostředí klesajících sazeb a investoři přistřihli sázky na snižování úroků ze strany Fed. Nicméně podle našeho názoru nakonec převáží efekt silného ekonomického růstu. V prostředí rychlé hospodářské dynamiky mají small caps tendenci outperformovat.

Mezi černé koně patří rovněž producenti energií z fosilních paliv. Donald Trump bude osekávat podporu obnovitelných zdrojů, kterou Bidenova administrativa schválila v rámci Inflation Reduction Act. Lze očekávat, že nová vláda naopak podpoří producenty fosilních paliv. Ropě by měl hrát do karet i silný ekonomický růst. V neposlední řadě má černé zlato tendenci posilovat v prostředí zvýšeného geopolitického rizika.

Tomáš Pfeiler, portfolio manager CYRRUS

Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry a jednou z největších investičních společností v České republice. Mimo investičních služeb na míru každému investorovi nabízí CYRRUS i korporátní služby jako firemní poradenství, management emise dluhopisů vaší firmy, služby depozitáře fondů kvalifikovaných investorů nebo realizaci měnových konverzí a zahraničních plateb za výhodných podmínek.

Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry a jednou z největších investičních společností v České republice. Mimo investičních služeb na míru každému investorovi nabízí CYRRUS i korporátní služby jako firemní poradenství, management emise dluhopisů vaší firmy, služby depozitáře fondů kvalifikovaných investorů nebo realizaci měnových konverzí a zahraničních plateb za výhodných podmínek.

V roce 2020 společnost oslavila výročí 25 let svého působení na kapitálových trzích.

Více informaci na: www.cyrrus.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Jak těžit bitcoin - těžba bitcoinů, mining

- Valorizace důchodů - jak stoupají důchody?

- Volební preference - Volby

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Zprávy o zlatě - Jak Donald Trump změnil můj názor na zlato

- Donald Trump přebírá úřad prezidenta. ROZVRH inaugurace

- Jak se po volbách změní situace v zemi

- NBC/WSJ: Biden těsně před volbami vede o 10 procentních bodů před Trumpem. Před měsícem to bylo o 14%

- Video: Je unie tak silná, jak tvrdí Donald Trump?

- Ranní glosa: Donald Trump odložil část cel, jak dlouho trhům vydrží optimismus?

- Nejsledovanější prezidentské volby - Donald Trump 244 vs. Hillary Clinton 215

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI