Pevný výnos v době klesajících úrokových sazeb

Klíčovým tématem na trzích s pevným výnosem v roce 2025 bude to, kde se úrokové sazby USA ustálí na konci tohoto sazbového cyklu.

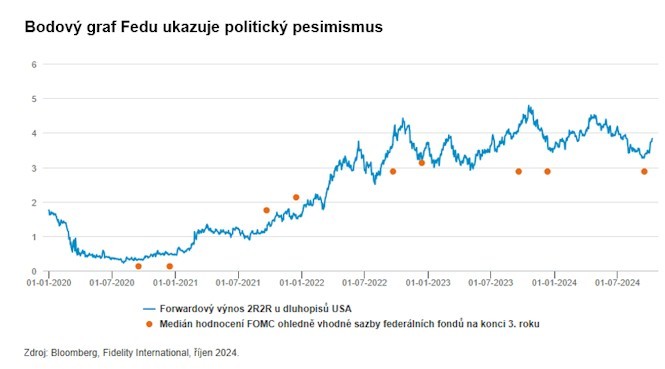

Odhady investorů ohledně hodnoty, na níž se zastaví terminální sazba, dosud kolísaly. Například když Fed v září snížil sazby o 50 bazických bodů na 5 %, což překvapilo mnohé, kteří očekávali pokles pouze o 25 bodů, přičemž tržní odhady terminální sazby paradoxně vzrostly. Logika byla taková, že Fed tím, že dříve učinil větší kroky k řešení rizik růstu, nebude muset v budoucnu snižovat sazby tak výrazně.

Jak ukazuje graf, trh se tím dostal do rozporu s více holubičím výhledem tvůrců měnové politiky Fedu pro sazby na příští dva roky.

Jakékoli nové celní tarify pravděpodobně zvýší inflaci, což by mohlo vést k tomu, že se terminální sazba ustálí výše, než trh v době psaní tohoto textu předpokládá (kolem 3,5 %). Tento výhled podporuje také očekávaný nárůst fiskálního deficitu USA v příštím roce.

Ve hře jsou však i další faktory.

Riziko recese v USA je „podceněno“

Investoři hledající hodnotu na trzích s pevným výnosem by si měli uvědomit, že trh má potíže s oceněním faktorů, jako jsou geopolitická rizika, která mohou zřetelně ohrozit ekonomický růst.

Nedávný cyklus zvyšování sazeb byl navíc pro emitenty dluhopisů nezvykle příznivý. Čisté úrokové náklady společností ve skutečnosti klesly u těch, které si u svého dluhu zajistily nižší sazby, když byly výnosy na víceletých minimech. Tyto společnosti navíc profitovaly z uložení hotovosti na krátkodobých depozitech nebo peněžních trzích, kde získávaly vysoké úrokové sazby. Když emitenti pocítili tlak, většinu selhání (54 % do konce září1) tvořily restrukturalizace dluhu, což zmírnilo dopad na investory. Nicméně v určitém bodě budou emitenti, kteří si zajistili nižší sazby, nuceni refinancovat, což bude v průběhu roku 2025 čím dál více ovlivňovat rozhodování investorů i tvůrců politik.

< br>V USA také právě proběhly volby, ve kterých 68 % voličů v exit pollech uvedlo, že ekonomika je „nepříliš dobrá / špatná“. Bez ohledu na ekonomické ukazatele tak Američanům podle všeho nepřipadá, že na tom jsou ekonomicky dobře.

Fidelity International

Fidelity International byla založena v roce 1969 a poskytuje investiční služby a produkty soukromým a institucionálním investorům. Od ostatních globálních investičních společností se liší zejména formou vlastnictví. Jedná o čistě privátní, soukromou společnost vlastněnou přímo členy zakládající rodiny a managementem firmy. Společnost klade veliký důraz na provádění podrobných analýz, na jejichž základě pak identifikují pro klienty nejvýhodnější investiční příležitosti. Její speciální týmy investičních analytiků a odborníků působí ve všech hlavních finančních centrech světa – v Londýně, Frankfurtu, Paříži, Hongkongu, Tokiu, Singapuru, Soulu, Dillí, Bombaji a v Sydney. V současné době administruje aktiva ve výši 87 mld. USD (assets under administration) a globálně pro klienty investovala 290 mld. USD ve 25 zemích napříč Evropou, Asií, Tichomořím, středním Východem a jižní Amerikou.

V České republice Fidelity působí od roku 2012 a mezi její klienty patří celá řada významných institucionálních i privátních klientů, všechny významné banky, pojišťovny, finanční společnosti a nezávislí finanční poradci, kteří koncovým investorům zprostředkovávají investiční fondy této globální investiční společnosti.Více informaci na: www.fidelity.cz

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Kalendář jmen 2025 - svátky

- Kalendář 2025

- Prázdniny 2024/2025 nezveřejněny

- Prázdniny 2025/2026 nezveřejněny

- Státní svátky 2025

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky