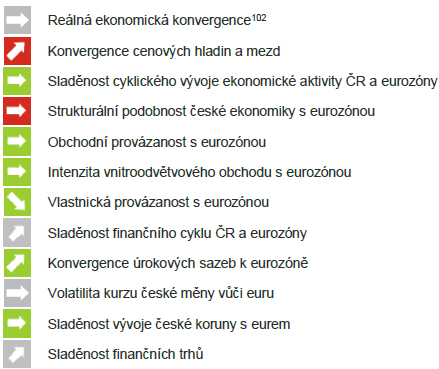

Cyklická a strukturální sladěnost ČR s eurozónou - Analýzy stupně ekonomické sladěnosti České republiky k přijetí eura

Přímé ukazatele sladěnosti

EKONOMICKÁ KONVERGENCE

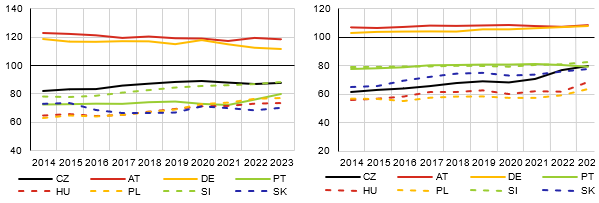

Konvergence českého HDP na hlavu v paritě kupní Rychlé přibližování cenové hladiny českého HDP síly k průměru eurozóny v posledních 3 letech k průměru eurozóny pokračovalo i v roce 2023, neprobíhala. Odstup od nejvyspělejších zemí odstup je však nadále výrazný. eurozóny tak zůstává zřetelný.

HDP na hlavu v paritě kupní síly (PPS) Cenová hladina HDP

(EA20=100) (EA20=100)

Zdroj: Eurostat, výpočet ČNB Zdroj: Eurostat, výpočet ČNB

Reálný kurz koruny vůči euru i v roce 2023 v prostředí rychlého cenového růstu výrazně posílil.

Průměrné roční tempo zhodnocování reálného kurzu koruny za posledních deset let dosahuje 2,7 %.

Reálný kurz vůči euru na bázi HICP

(2010=100; nárůst indexu znamená posílení reálného kurzu)

Reálné úrokové sazby v ČR loni zůstaly výrazně záporné, stejně jako ve všech sledovaných zemích.

Reálné tříměsíční úrokové sazby

(v %, ex-post pojetí, deflováno HICP)

Zdroj: Eurostat, výpočet ČNB

České mzdy vyjádřené v eurech se v roce 2023 dále přiblížily k průměru eurozóny.

Průměrná mzda na zaměstnance v EUR

(EA=100)

Zdroj: AMECO, výpočet ČNB

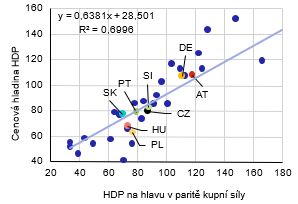

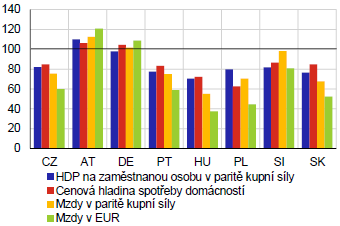

Česká cenová hladina je prakticky ve shodě s úrovní, která by v mezinárodním srovnání odpovídala výši tuzemského HDP na hlavu.

HDP na hlavu v paritě kupní síly vs. cenová hladina (2023, EA20=100)

Další ukazatele dlouhodobé konvergence

(2023, EA20=100 pro cenovou hladinu spotřeby domácností,

Zdroj: Eurostat, výpočet ČNB

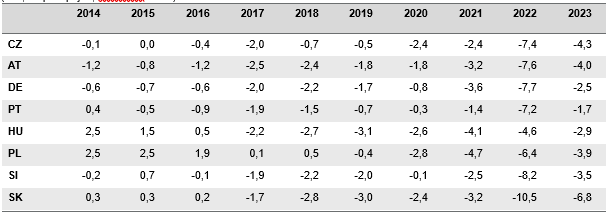

Mzdy v paritě kupní síly v ČR dosahují zhruba 76 % průměru eurozóny. Při vyjádření v eurech činípouze 60 %.

Další ukazatele dlouhodobé konvergence (2023, EA20=100 pro cenovou hladinu spotřeby domácností,

EA=100 pro ostatní ukazatele)

Zdroj: Eurostat, EK, výpočet ČNB

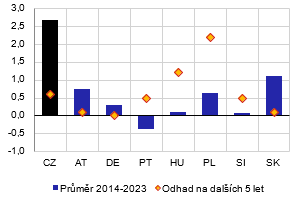

Reálný kurz koruny v posledním desetiletí v průměru posílil o 2,7 % za rok. Do budoucna je odhadované roční tempo jeho rovnovážného posilování 0,6 %.

Reálné posilování kurzu: průměr za poslední desetiletí a odhad na dalších 5 let

(v % ročně, na bázi HICP)

Pozn.: Graf znázorňuje geometrický průměr za roky 2014– 2023. Odhad průměrného tempa rovnovážného reálného posilování kurzu na následujících pět let je spočítán na základě panelové regrese vztahující cenovou hladinu konečné spotřeby domácností ve srovnání s průměrem eurozóny k HDP v paritě kupní síly na hlavu.

Zdroj: Eurostat, výpočet ČNB

EA=100 pro ostatní ukazatele)

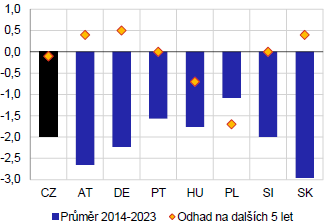

Reálné úrokové sazby v ČR by se po přijetí eura pravděpodobně pohybovaly kolem nuly. Za posledních deset let se v průměru pohybovaly na úrovni -2 %.

Reálné 3M úrokové sazby: průměr za poslední desetiletí a odhad na dalších 5 let při hypotetickém přijetí eura

(v %, ex-post pojetí, deflováno HICP)

Pozn.: Údaj za období 2014–2023 je prostý aritmetický průměr. Odhad průměrné rovnovážné reálné úrokové sazby na dalších pět let při hypotetickém přijetí eura je odvozený z odhadu tempa rovnovážného reálného posilování kurzu při nulové rizikové prémii na peněžním trhu a předpokládané rovnovážné reálné úrokové sazbě v eurozóně ve výši 0,5 %.

Zdroj: Eurostat, výpočet ČNB

Viz Celkové vyznění analýz

SLADĚNOST CYKLICKÉHO VÝVOJE EKONOMICKÉ AKTIVITY

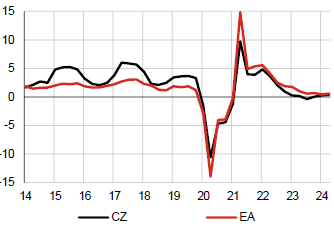

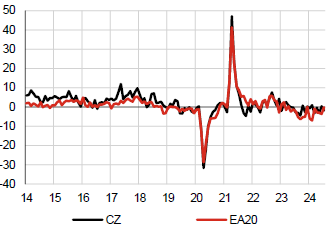

Tempo růstu české ekonomiky od počátku koronavirové pandemie mírně zaostává za tempem růstu ekonomiky eurozóny.

Reálný HDP

(mzr. v %)

Růst české průmyslové produkce se pohyboval po většinu času nad

průměrem eurozóny. V posledním roce se pro obě ekonomiky nachází

převážně v záporných hodnotách.

Index průmyslové produkce (mzr. v %)

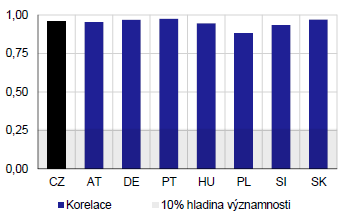

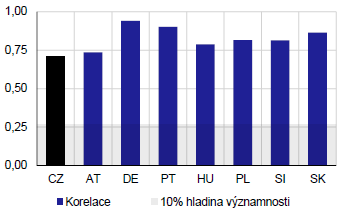

Reakce ekonomik na společné externí šoky (v podobě pandemie, války na Ukrajině a energetické krize) přispívá k vysoké míře naměřené sladěnosti u všech srovnávaných zemí.

Korelační koeficienty HDP s eurozónou

Pozn.: Základem pro výpočet jsou mezičtvrtletní diference logaritmů sezonně očištěných dat z období 2014Q1– 2024Q1. Statistická významnost korelačních koeficientů je vyznačena podkladem v grafu: hodnoty statisticky významné na 10% hladině leží v bílé oblasti grafu (tzn. hodnoty v šedé části grafu nejsou statisticky významné na 10% hladině významnosti).

Pro eurozónu byl použit agregát EA. Zdroj: Eurostat, výpočet ČNB

Zdroj: Eurostat

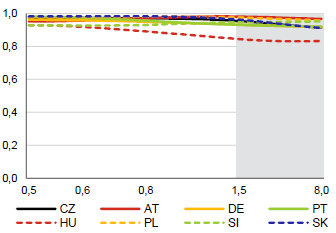

Vysokou míru sladěnosti hospodářské odezvy na společné šoky indikují i hodnoty dynamických korelací ekonomických cyklů ve sledovaném pásmu 1,5–8 let.

Dynamické korelace ekonomické aktivity s eurozónou

Pozn.: Základem pro výpočet jsou mezičtvrtletní diference logaritmů sezónně očištěných dat. Osa x je délka cyklu v letech. Šedá plocha vyznačuje sledované pásmo 1,5 až 8 let, kam svou časovou délkou zpravidla spadá typický hospodářský cyklus. Pro eurozónu byl použit agregát EA. Zdroj: Eurostat, výpočet ČNB

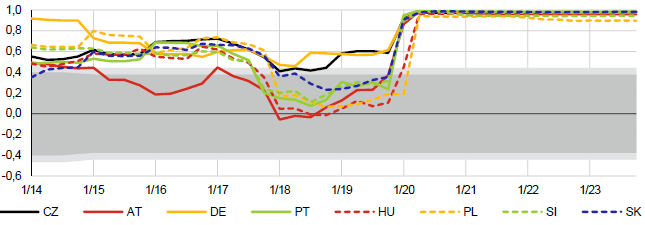

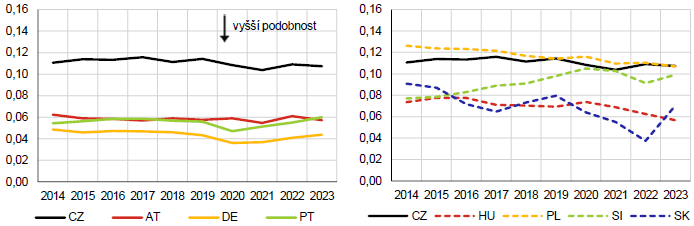

Z vývoje pětiletých klouzavých korelací ekonomické aktivity sledovaných zemí a eurozóny je zřejmé, že výrazný nárůst korelací nastal v důsledku synchronizovaného poklesu ekonomické aktivity po vypuknutí koronavirové pandemie v roce 2020, nemusí tedy být důkazem dlouhodobé sladěnosti.

Pětileté klouzavé korelace růstu HDP jednotlivých zemí a eurozóny

Pozn.: Časový údaj vyznačuje konec období klouzavého okna o délce 5 let. Základem pro výpočet jsou mezičtvrtletní diference logaritmů sezonně očištěných dat. Statistická významnost korelačních koeficientů je vyznačena podkladem v grafu: hodnoty statisticky významné na 5% hladině leží v bílé oblasti grafu, hodnoty statisticky významné na 10% hladině leží v bílé a světle šedé části grafu. Hodnoty v tmavě šedé části grafu nejsou statisticky významné na 10% hladině významnosti.

Pro eurozónu byl použit agregát EA.

Zdroj: Eurostat, výpočet ČNB

Menší sladěnost ČR s eurozónou naznačuje vztah exportů jednotlivých zemí do eurozóny s HDP eurozóny, kde ČR dosahuje mezi sledovanými zeměmi nejnižší hodnoty korelace.

Korelační koeficienty vývozu do eurozóny s HDP eurozóny

Pozn.: Základem pro výpočet jsou mezičtvrtletní diference

logaritmů sezonně očištěných dat z období 2014Q1– 2024Q1. Statistická významnost korelačních koeficientů je vyznačena podkladem v grafu: hodnoty statisticky významné na 10% hladině leží v bílé oblasti grafu (tzn. hodnoty v šedé části grafu nejsou statisticky významné na 10% hladině významnosti).

Pro eurozónu byl použit agregát EA. Zdroj: Eurostat, výpočet ČNB

Viz Celkové vyznění analýz

STRUKTURÁLNÍ PODOBNOST EKONOMIK

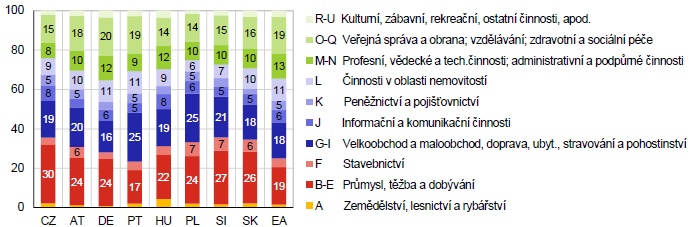

Česká republika dlouhodobě vykazuje vyšší podíl průmyslu na HDP oproti eurozóně, v posledních pěti letech dokonce nejvyšší ze všech sledovaných zemí.

Podíly ekonomických odvětví na HDP

(2023, v %)

Zdroj: Eurostat, výpočet ČNB

Odlišná struktura tvorby přidané hodnoty podle jednotlivých odvětví se promítá i do dlouhodobě

relativně vysokých hodnot Landesmannova indexu, což značí menší podobnost českého hospodářství s ekonomikou eurozóny.

Strukturální podobnost ve vztahu k eurozóně

(Landesmannův index)

Pozn.: Landesmannův index nabývá hodnoty z intervalu [0;1]. Čím je hodnota indexu blíže k nule, tím je struktura srovnávaných ekonomik podobnější. Hodnoty indexu se liší od hodnot z dřívějších vydání této publikace z důvodu provedených datových revizí.

Pro eurozónu byl použit agregát EA. Zdroj: Eurostat, výpočet ČNB

Viz Celkové vyznění analýz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Dividenda PHILIP MORRIS ČR A - Dividenda Burza, Dividendy PHILIP MORRIS ČR A 2020

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Města a obce v ČR - vyhledávání firem a osob na adrese, zajímavosti - Města a obce

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Kódy bank - Banky v ČR

- Databáze firem a živnostníků v ČR

- PHILIP MORRIS ČR A - graf kurzu akcie cz v roce 2020

- Cyklická a strukturální sladěnost ČR s eurozónou - Analýzy sladěnosti ČR s eurozónou, přijetí Eura

- Cyklická a strukturální sladěnost ČR s eurozónou - Analýzy sladěnosti ČR s eurozónou, přijetí Eura

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.