ERM II a Maastrichtské kritérium stability kurzu: Co čeká centrální banku cílující inflaci? Analýzy stupně ekonomické sladěnosti ČR k přijetí eura

Kateřina Arnoštová a Luboš Komárek

Maastrichtské konvergenční kritérium stability kurzu bývá někdy zjednodušeně interpretováno jako dvouletý pobyt v ERM II. Ten je sice pro splnění kurzového kritéria nezbytný, nicméně sám o sobě neznamená úspěšné splnění kritéria. Účast země v ERM II přináší omezení pohybu kurzu, což může v ekonomice využívající režim cílování inflace komplikovat dosahování inflačního cíle. Bylo by tedy vhodné, aby byl pobyt ČR v ERM II zaměřen na splnění kurzového kritéria a trval jen nezbytně nutnou dobu. To je však možné pouze tehdy, bude-li vstupu ČR do ERM II předcházet jednoznačný politický závazek k přijetí eura v konkrétním časovém rámci a zahájení příprav na splnění všech podmínek vstupu do eurozóny, tedy nejen maastrichtských konvergenčních kritérií.

Česká republika se vstupem do Evropské unie v roce 2004 zavázala v budoucnu vstoupit také do eurozóny, tedy zavést společnou evropskou měnu euro. [1] Stanovení konkrétního termínu vstupu je plně v kompetenci dotčeného členského státu EU a mělo by se odvíjet od míry jeho připravenosti. Nutnou podmínkou pro vstup do eurozóny je pozitivní hodnocení země v konvergenčních zprávách Evropské komise (EK) a Evropské centrální banky (ECB), které posuzují slučitelnost právních předpisů členského státu se statutem Evropského systému centrálních bank (ESCB) a ECB a plnění tzv. maastrichtských konvergenčních kritérií. [2] Tato kritéria hodnotí cenovou stabilitu, stav veřejných financí, úroveň dlouhodobých úrokových sazeb a kurzovou stabilitu. Splnění kurzového kritéria je přitom podmíněno minimálně dvouletým pobytem v mechanismu směnných kurzů ERM II, ve kterém jsou kurzy zúčastněných měn navázány na euro. Pokud EK ve své konvergenční zprávě dospěje k závěru, že země plní všechna konvergenční kritéria i slučitelnost právních předpisů, dává Radě EU návrh na zrušení dočasné výjimky na zavedení eura, čímž dané zemi otevírá dveře do eurozóny. Se vstupem do eurozóny je spojena povinnost vstoupit také do tzv. bankovní unie, která vznikla před deseti lety v reakci na krizové momenty a rizikové provázání bank a vládních dluhů v eurozóně.

Fungování ERM II

ERM II pomáhá zemi usilující o vstup do eurozóny připravit se na podmínky spojené s pevným kurzem a poskytuje údaj o vhodném budoucím konverzním kurzu pro nahrazení domácí měny eurem. Měna zapojená do ERM II (tedy nacházející se v tzv. čekárně na euro) má stanovenou centrální paritu vůči euru (střední kurz) a fluktuační pásmo pro pohyb devizového kurzu kolem této parity. Před vznikem eura byly měny zemí Evropského společenství vzájemně provázány přes společnou košovou měnovou jednotku ECU (European Currency Unit) v původním multilaterálním kurzovém systému ERM, jehož cílem bylo minimalizovat kolísání vzájemných měnových kurzů a umožnit tak vznik jednotné evropské měny. Fluktuační pásmo ERM mělo šíři ±2,25 % od centrální parity (pro některé tehdejší účastnické státy bylo dočasně stanoveno na ±6 % od centrální parity). V reakci na měnové turbulence však bylo v srpnu 1993 rozšířeno na ±15 %. Tato hodnota platí i pro standardní fluktuační pásmo mechanismu ERM II, který nahradil ERM při vzniku eurozóny v lednu 1999. Účastnická země si však může se stranami ERM II60 domluvit užší fluktuační pásmo.61 Země se rovněž může jednostranně zavázat k dodržování užšího fluktuačního pásma, to však ostatní strany ERM II k ničemu nezavazuje (pravidla ERM II se tedy v tomto případě vztahují ke standardnímu pásmu ±15 %).

Setrvání kurzu uvnitř standardního fluktuačního pásma ±15 % je v případě tlaků na prolomení jeho hranic automaticky zajišťováno intervencemi (tzv. marginální intervence) na devizovém trhu, které na základě dohody o fungování ERM II mezi ECB a národními centrálními bankami mimo eurozónu koordinuje ECB a národní centrální banka dotčeného státu. [3] Podle této dohody je možné provádět koordinované intervence i uvnitř fluktuačního pásma (tzv. intramarginální intervence). [4] ECB a ostatní centrální banky v ERM II (tj. dánská centrální banka a centrální banky případných dalších eurokandidátů) se o všech prováděných devizových intervencích vzájemně informují. ECB a národní centrální banky mohou intervence pozastavit, pokud by byly v rozporu s jejich prvořadým cílem udržování cenové stability. [5] Všechny strany ERM II mají právo iniciovat důvěrné jednání zaměřené na přehodnocení centrálních parit zúčastněných měn či důvěrné přezkoumání vhodnosti účasti příslušné měny ve formálně domluveném užším než standardním fluktuačním pásmu. Mezi ECB a zúčastněnými národními centrálními bankami mimo eurozónu lze na neformálním základě zavést též další formy užší spolupráce v oblasti směnných kurzů. Na fungování ERM II dohlíží Generální rada ECB.

Vstup do ERM II

Zájemcům o vstup do ERM II mohou být kladeny podmínky, které se stabilitou kurzu přímo nesouvisí a jejichž přesnou podobu není dopředu možné plně odhadnout. O přijetí země do ERM II rozhodují strany ERM II. Rozhodnutí o zapojení měny do ERM II předchází řada veřejných i neveřejných přípravných konzultací, jejichž výsledkem je stanovení podmínek vstupu (resp. přijetí závazků ze strany vstupující země). Splnění těchto podmínek následně musí kladně vyhodnotit EK a ECB. Nezbytným výsledkem jednání je také stanovení centrální parity nově zapojované měny vůči euru. Ta bývá zpravidla nastavena poblíž aktuální tržní hodnoty kurzu v době krátce před vstupem do ERM II.65 Vzhledem k potřebě předcházet spekulacím na změnu kurzu jsou jednání o nastavení centrální parity důvěrná.

Vstup Chorvatska a Bulharska do ERM II byl poprvé doprovázen současným vstupem těchto zemí do bankovní unie. Ačkoli formálně byl vstup obou zemí do bankovní unie jejich dobrovolným závazkem, fakticky byl podmínkou přistoupení k ERM II. Takový postup byl navíc stranami ERM II označen za precedenční pro další kandidáty na vstup do ERM II a lze tedy předpokládat, že bude požadován po všech budoucích žadatelích o vstup do ERM II. Právo EU nicméně vstup do bankovní unie jako podmínku pro vstup do ERM II nestanovuje, naopak povinnost členství v bankovní unii spojuje až se členstvím v eurozóně. Vzhledem k tomu, že požadavek na vstup do bankovní unie (v podobě navázání úzké spolupráce s ECB a zapojení do Jednotného mechanismu dohledu, SSM, a Jednotného mechanismu pro řešení krizí, SRM) by znamenal zásadní změnu pro bankovní dohled (a to při nerovném postavení zemí mimo eurozónu oproti zemím eurozóny v bankovní unii), deklarovala ČR, že se necítí být postupem Chorvatska a Bulharska právně vázána a participaci v bankovní unii nepovažuje za nutnou podmínku pro případný vlastní vstup do ERM II. (Blíže se tomuto tématu věnuje tematická kapitola 6: Bankovní unie a Česká republika . [6] )

ERM II jako maastrichtské konvergenční kritérium

Minimálně dvouletý pobyt země v ERM II je nutnou podmínkou pro splnění kritéria stability měnového kurzu, sám o sobě však neznamená, že je kritérium splněno. Smlouva o fungování EU (čl. 140) sice stanoví kurzové kritérium jako „dodržování normálního fluktuačního rozpětí stanoveného mechanismem směnných kurzů Evropského měnového systému po dobu alespoň dvou let, aniž by došlo k devalvaci vůči euru", Protokol (č. 13) o kritériích konvergence nicméně doplňuje, že v hodnoceném období kurz nesměl být vystaven silným tlakům a zejména pak nesměl členský stát z vlastního podnětu devalvovat střední kurz své měny vůči euru. Pro posouzení splnění tohoto – ne zcela jasně definovaného – kritéria je tak klíčová jeho interpretace ze strany EK, která plnění kritérií hodnotí.

Pro splnění kurzového kritéria EK požaduje, aby kurz setrvával v blízkosti centrální parity ERM II. Konvergenční zprávy EK uvádí, že „při posuzování souladu s kritériem směnného kurzu Komise zkoumá, zda směnný kurz zůstal blízko centrální parity ERM II, přičemž lze vzít v úvahu důvody pro apreciaci“. [7] Také ECB ve svých konvergenčních zprávách upozorňuje, že „šíře fluktuačního pásma v rámci ERM II není jednoznačným ukazatelem pro hodnocení kritéria stability kurzu.“ Pro pochopení tohoto přístupu je potřeba si připomenout, že definice kurzového kritéria vznikla v době, kdy standardní pásmo mělo šíři ±2,25 %. [8] Jeho rozšíření na ±15 % v srpnu 1993 přineslo nejednoznačnost výkladu kritéria. Problematice se v minulosti podrobněji věnovala konvergenční zpráva EK z roku 2000, [9] podle které je pro posouzení stability kurzu pásmo ±15 % z několika důvodů nevhodné [10] a v souladu s přístupem rovného zacházení by pro posuzování kurzové stability měl být kurz i nadále udržován v pásmu ±2,25 % kolem centrální parity. Hodnocení by však mělo zohledňovat okolnosti a rozlišovat, zda došlo k porušení tohoto užšího fluktuačního pásma na apreciační (silné), či depreciační (slabé) straně, přičemž při hodnocení plnění kurzového kritéria je EK benevolentnější k apreciaci, [11] která bývá doprovodným jevem ekonomické konvergence, a toleruje i přenastavení centrální parity na silnější úroveň (po dohodě stran ERM II).

Pro úspěšné splnění kurzového kritéria nicméně nemusí stačit ani udržení kurzu v blízkosti centrální parity, pokud by toho bylo dosaženo za pomoci nadměrných intervencí či netržních opatření. Evropská komise i ECB totiž posuzují nejen to, jak dalece se kurz od centrální parity odchyloval, ale i to, zda jeho stabilita byla faktická či zdánlivá (dosažená s pomocí měnových intervencí). Posuzuje se tedy, jak výrazně byl kurz vystavován tlakům a jaká je udržitelnost jeho stávající úrovně.72 Rovněž je sledován vývoj krátkodobých úrokových sazeb, které nutně ke dni vstupu kandidátské země do eurozóny splynou s úrokovými sazbami eurozóny, a zohledňuje se také kontext celkové hospodářskopolitické situace (zřejmě by posuzování bylo odlišné např. v době vrcholící pandemické krize či obdobných turbulentních dobách oproti letům klidným).

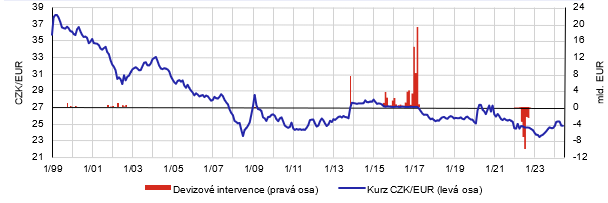

Graf 1: Kurz koruny a devizové intervence ČNB

(kurz v CZK/EUR, intervence v mld. EUR za kalendářní měsíc)

Pozn.: Od listopadu 2013 do dubna 2017 platil kurzový závazek ČNB, v rámci nějž se ČNB zavázala držet kurz nad hranicí 27 korun za euro (čehož dosahovala prostřednictvím devizových intervencí). Zdroj: ČNB

Historická zkušenost s přístupem EK k hodnocení plnění kurzového kritéria ukazuje, že za bezproblémové lze považovat dodržování asymetrického pásma +2,25 % (oslabení) a -15 % (posílení kurzu) vůči centrální paritě. Revalvace centrální parity (po dohodě stran ERM II) by rovněž neměla být problémem. Od vzniku eurozóny v lednu 1999 prošlo systémem ERM II a následně vstoupilo do eurozóny devět zemí (v pořadí podle data jejich vstupu do eurozóny): Řecko, Slovinsko, Kypr, Malta, Slovensko, Estonsko, Lotyšsko, Litva a Chorvatsko. V současnosti se ERM II účastní Bulharsko (usilující o vstup do eurozóny) a Dánsko (země s trvalou výjimkou na přijetí eura). Dohoda o dodržování užšího než standardního (±15 %) fluktuačního pásma byla uzavřena pouze s Dánskem, ale některé ze jmenovaných zemí se zavázaly k dodržování užšího pásma jednostranně. [12] Všechny zmíněné země kromě Řecka a Slovenska udržely v hodnoceném období kurz v užším pásmu ±2,25 % kolem centrální parity. Kurzy měn Řecka a Slovenska rovněž neoslabily za hranici +2,25 % od centrální parity. Vzhledem k převažujícím apreciačním tendencím však atakovaly hranici -15 % a po dohodě se stranami ERM II revalvovaly své centrální parity. [13] Některé z výše zmíněných zemí udržely kurz poblíž centrální parity jen za cenu poměrně značných devizových intervencí, které však EK nevyhodnotila jako neslučitelné s plněním kurzového kritéria. To – společně s ne zcela vyjasněným rozdílem mezi standardním fluktuačním pásmem ERM II a požadavkem na setrvání kurzu poblíž centrální parity – ukazuje přetrvávající interpretační nejistotu kritéria stability kurzu, jejíž odstranění by pomohlo usměrnit debaty v eurokandidátských zemích.

Možný konflikt mezi snahou o cenovou stabilitu a stabilitou kurzu

Pro Českou republiku, jakožto zemi s řízeným plovoucím kurzem, bude vstup do ERM II znamenat zásadní změnu kurzového režimu. Měnová politika ČNB operuje v režimu cílování inflace, což znamená, že usiluje o plnění inflačního cíle primárně prostřednictvím změny úrokových sazeb, zatímco kurz se volně přizpůsobuje a svými pohyby tlumí dopady vnějších šoků do ekonomiky. [14] Kurz je v tomto režimu zároveň nedílnou součástí transmisního mechanismu měnové politiky, jehož prostřednictvím vedou změny úrokových sazeb centrální banky ke změnám inflace požadovaným směrem v přiměřeném časovém horizontu. Zredukování pružnosti kurzu koruny na ±15 % (v případě snahy o splnění kurzového kritéria ještě podstatně úžeji) kolem zvolené centrální parity by tak – zejména v případě dlouhodobého (tj. výrazně delšího než dvouletého) setrvání v ERM II – omezilo fungování kurzu jako přirozeného přizpůsobovacího mechanismu i jako prvku měnověpolitické transmise.

Při účasti ČR v ERM II se měnová politika ČNB bude muset zaměřit současně na dva cíle (inflaci a měnový kurz), což může snižovat její efektivnost a srozumitelnost. Zajištění splnění kurzového kritéria totiž nemusí být v souladu s optimální reakcí měnové politiky potřebnou pro dosahování 2% inflačního cíle. ČNB by tak mohla čelit dilematu, zda usilovat o stabilitu nominálního kurzu v blízkosti centrální parity, nebo nadále udržovat nízkou a stabilní inflaci (která je zároveň nutná pro splnění dalšího maastrichtského kritéria). [15] Obecně přitom platí, že čím více je pohyb měnového kurzu svazován, tj. je blíže režimu fixního měnového kurzu, tím méně to vyhovuje režimu cílování inflace. Při delším pobytu v ERM II se (zejména bude-li centrální banka upřednostňovat svůj primární cíl cenové stability) zároveň může stát, že evropské instituce by mohly vyhodnotit vývoj měnového kurzu v ERM II jako nevyhovující pro vstup do eurozóny (například z důvodu setrvání kurzu na depreciační straně pásma více než +2,25 % od centrální parity či neakceptovatelné aktivity centrální banky na devizových trzích). Pomyslné stopky odpočítávající časový úsek minimálně dvouletého setrvání v ERM II by v takovém případě začaly měřit další pokus o dosažení kladného vyhodnocení plnění kurzového kritéria znovu od začátku, což by dále prodlužovalo dobu pobytu v ERM II.

Viditelně delší setrvání v ERM II, které může být způsobeno i neplněním jiných podmínek pro přijetí eura, by mohlo vnést do chování subjektů na finančních trzích nové spekulativní motivy pro testování intervenčních hranic v ERM II. Ty by se projevovaly jak kolem hodnoty +2,25 % (oslabení) od centrální parity, což je předpokládaná hranice možné intervence národní centrální banky usilující o splnění kurzového kritéria (tj. bez závazku zapojení ECB coby spoluinterventa), tak i v blízkosti obou 15% hranic pásma ERM II, kdy dochází k provádění koordinované intervence stran ERM II (resp. národní centrální banky a ECB). V případě depreciačních tlaků (které jsou zároveň ze strany EK posuzovány přísněji) by navíc centrální banka musela v případě intervencí nakupovat domácí měnu (koruny) a prodávat eura a snižovat tak své devizové rezervy, byla by tedy omezena jejich celkovým množstvím.

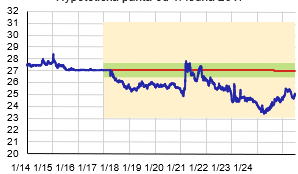

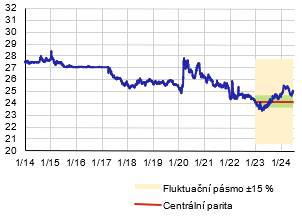

Pobyt ČR v ERM II může být věrohodný (a tedy méně náchylný na spekulace) pouze s perspektivou jeho krátkého trvání, tedy brzkého vstupu země do eurozóny a s tím spojeného neodvolatelného zafixování kurzu (přijetí eura a přepočet korun na eura ve zvoleném konverzním poměru). V případě dostatečně obezřetných hospodářských politik, pružné ekonomiky a makroekonomické stability může přibližně dvou až tříletá77 účast v ERM II s fluktuačním pásmem ±15 % proběhnout hladce, nicméně dodržení užšího pásma ±2,25 % nemusí být ani v kratším horizontu bezproblémové. Z Grafu 2, který ilustruje pohyb kurzu koruny k euru vůči hypotetickým paritám nastaveným vždy od počátku roku na hodnotě kurzu ke konci předchozího roku, je patrné, že od roku 2017 se kurz koruny pohyboval vždy uvnitř hypotetického pásma ±15 %, což však neplatí pro užší pásmo ±2,25 % (přičemž docházelo k oslabení kurzu nad hranici +2,25 %). Udržení kurzu uvnitř užšího fluktuačního pásma by si tak v posledních letech pravděpodobně vyžádalo určitou intervenční aktivitu centrální banky, která by však nemusela být vyhodnocena jako nesplnění kurzového konvergenčního kritéria.

Argumentem pro co nejkratší setrvání ČR v ERM II je rovněž skutečnost, že v průběhu pobytu v ERM II pravděpodobně znatelně poroste euroizace české ekonomiky. Ta však snižuje účinnost domácí měnové politiky a je spojena s vyšší citlivostí domácí ekonomiky na kurzové pohyby. Bez vidiny brzkého vstupu ČR do eurozóny by tak byl výrazný nárůst euroizace nežádoucí.

Graf 2: Kurz koruny, hypotetická centrální parita a fluktuační pásma kolem této parity

(pásma ±15 % a ±2,25 % vůči centrální paritě)

Hypotetická parita od 1. ledna 2017

Hypotetická parita od 1. ledna 2018

Hypotetická parita od 1. ledna 2019

Hypotetická

parita od 1. ledna 2020

Hypotetická parita od 1. ledna 2021

Hypotetická parita od 1. ledna 2023

Hypotetická parita od 1. ledna 2024

Pozn.: Hypotetická parita začíná vždy 1. ledna, nastavena je na hodnotě kurzu ke konci předchozího roku. Vývoj kurzu byl od listopadu 2013 do dubna 2017 ovlivněn tzv. kurzovým závazkem ČNB a v průběhu roku 2022 devizovými intervencemi ČNB bránícími nadměrným výkyvům kurzu koruny. Zdroj: ČNB

Závěr

Pobyt v ERM II je spojen s náklady ze ztráty plovoucího měnového kurzu a autonomní měnové politiky, nepřináší však plnou realizaci potenciálních přínosů z pevného kurzu, ani neumožňuje podílet se na tvorbě společné měnové politiky eurozóny. Samotná účast v ERM II (na rozdíl od neodvolatelného zafixování kurzu v rámci měnové unie) nevede k eliminaci rizika měnových turbulencí, resp. kurzového rizika obecně. Zejména déletrvající pobyt v tomto režimu by naopak mohl být doprovázen náchylností ke kurzovým spekulacím. Případný dlouhodobý pobyt v ERM II by navíc oslaboval účinnost měnové politiky ČNB, která by se stala obtížně srozumitelnou a ztrácela by na kredibilitě, což by v konečném důsledku komplikovalo také plnění maastrichtského kritéria cenové stability, které je pro přijetí eura rovněž nezbytné. Delší než minimálně vyžadované setrvání ČR v ERM II spojené s přípravou na konkrétní datum přijetí eura se tedy nejeví jako žádoucí a přínosné pro makroekonomickou stabilitu. Vzhledem k tomu, že minimální požadovaná délka pobytu země v ERM II je dva roky, po kterých následuje zhodnocení splnění podmínek a závěrečná příprava na zavedení eura, mělo by ke vstupu do ERM II dojít až přibližně 2 až 3 roky před plánovaným vstupem do eurozóny. To je však možné pouze v případě, že vstup ČR do ERM II bude součástí věrohodného plánu na přijetí eura založeného na politickém rozhodnutí vlády ČR usilovat o přijetí eura v konkrétním časovém rámci.

Případný vstup ČR do ERM II bez konkrétního plánu a probíhajících příprav na přijetí eura by navíc vyvolával otázky, zda má ČNB usilovat o splnění kurzového kritéria (tj. udržovat kurz poblíž centrální parity), či má – s vidinou déletrvajícího pobytu v ERM II – pouze udržovat kurz ve standardním fluktuačním pásmu ±15 % kolem centrální parity, což by umožňovalo více flexibility v rámci režimu cílování inflace (přesto by se však jednalo o hůře srozumitelnou a limitovanou podobu tohoto režimu).

[1] Česká republika má statut členské země s dočasnou výjimkou na zavedení eura (tzv. derogaci). Ačkoli závazek ČR přijmout euro není časově konkrétně vymezený, nejedná se o trvalou výjimku (tzv. opt-out).

[2] Konvergenční zprávy EK a ECB jsou zveřejňovány současně, jedná se však o samostatné dokumenty. Při jejich přípravě probíhají konzultace mezi ECB a EK, jednoznačné posouzení, zda byla splněna konvergenční kritéria, nicméně obsahuje pouze zpráva EK. Zpracovávány bývají zpravidla jednou za dva roky (na žádost kandidátské země ale mohou být připraveny i mimořádně). 60 Pod pojmem strany ERM II se rozumí ECB, členské státy eurozóny (prostřednictvím ministrů financí) a členské státy, které se ERM II účastní (aktuálně Dánsko a Bulharsko; prostřednictvím ministrů financí a guvernérů svých národních centrálních bank). Evropská komise mezi strany ERM II nespadá, stranám ERM II ale zpravidla poskytuje při přijímání nových členů ERM II svá vyjádření. 61 Dohodu o dodržování užšího fluktuačního pásma kolem centrální parity uzavřelo pouze Dánsko (pásmo ±2,25 %). Tato země se od 70. let minulého století účastnila původního systému ERM, v lednu 1999 však nepřijala euro (stejně jako Spojené Království si vyjednala trvalou výjimku na zavedení eura, tzv. opt-out) a pokračovala účastí v ERM II. Po vystoupení Spojeného Království z EU je Dánsko jedinou zemí disponující trvalou výjimkou. Vzhledem k trvalé výjimce není Dánsko hodnoceno v konvergenčních zprávách ECB a EK. Výjimka z Maastrichtské smlouvy je jednostranná a Dánsko ji může kdykoli odvolat.

[3] Intervence ECB a národní centrální banky v rámci ERM II podrobněji upravuje Dohoda mezi ECB a národními centrálními bankami členských států EU mimo eurozónu o provozních postupech mechanismu směnných kurzů ve třetí etapě hospodářské a měnové unie ze 16. 3. 2006 (ve znění pozdějších změn). Konsolidovaná verze je dostupná zde: < https://eur - lex.europa.eu/legal content/CS/TXT/?uri=CELEX:02006X0325(01) - 20200201 > .

[4] K problematice intervence uvnitř pásma ±15 % se z hlediska problematického užitku pro státy s plovoucím kurzem vyjádřil O. Dědek (2013): „Zdálo se být ale krajně nemoudré uchylovat se ve zvýšené míře k devizovým intervencím jen kvůli tomu, aby kurzové fluktuace byly stlačovány do nepřirozeně úzkých mantinelů. Navíc nikoliv jako dříve za časů ERM koordinovanou kolektivní akcí centrálních bank, ale jednostrannými intervenčními zásahy centrálních bank uchazečských zemí. ECB byla k intervencím zavazována teprve na okrajích širokého pásma, a to ještě až po zvážení dopadů na cenovou stabilitu. V prostředí téměř dokonalé kapitálové mobility by se podobná stínohra na pevný kurz mohla stát pozvánkou pro kurzovou spekulaci.“

[5] Pro potřeby intervencí si ECB a všechny zúčastněné národní centrální banky mimo eurozónu vzájemně otevírají krátkodobé úvěrové facility, přičemž k případnému čerpání facility přistupuje dlužnická centrální banka až po využití svých devizových rezerv. 65 Vedle aktuální hodnoty kurzu se nicméně hodnotí i udržitelnost kurzového vývoje (prokazuje se blízkost rovnovážnému měnovému kurzu a intervenční pasivita centrální banky). Obvykle jsou v diskusích s evropskými institucemi prezentovány výsledky modelů rovnovážných měnových kurzů (např. modely typu BEER a FEER).

[6] Viz také články na webu ČNB: Marek Mora a Martin Vojta: Mění eurozóna v tichosti podmínky pro přijetí eura? ; Luboš Komárek: Euro a my: ERM II a vstup do bankovní unie .

[7] Tato formulace pochází ze společného prohlášení ministrů financí, prezidenta ECB, guvernérů národních centrálních bank členských států EU a zástupců Evropské komise, které bylo vydáno během neformálního jednání Rady ECOFIN dne 5. 4. 2003 v Aténách. Toto prohlášení bylo určeno pro tehdejší přistupující státy do EU včetně ČR a konvergenční zprávy EK je od té doby ve svém výkladu kritéria kurzové stability citují, resp. upozorňují na tuto větu z prohlášení: „Moreover, the assessment of exchange-rate stability against the euro will focus on the exchange rate being close to the central rate while also taking into account factors that may have led to an appreciation, in line with what was done in the past.“ Plný text společného prohlášení je dostupný zde: < https://eu.vlex.com/vid/common - statement - acceding - countries - athens - 455597 > .

[8] Původní definice kritéria byla součástí Smlouvy o EU podepsané v únoru 1992 v Maastrichtu (v platnost vstoupila v listopadu 1993). Kritérium se nejprve vztahovalo k ERM, který se vznikem eurozóny v lednu 1999 nahradil ERM II.

[9] Dostupná online: < https://ec.europa.eu/economy_finance/publications/pages/publication8912_en.pdf > , příslušná pasáž viz příloha D.

[10] Těmito důvody dle EK jsou: (i) Smlouva o založení Evropského společenství byla vypracována v době, kdy platilo užší pásmo ±2,25 %, (ii) širší pásmo je příliš volným měřítkem pro posouzení stability kurzu, (iii) rozšíření pásma bylo původně zavedeno jako dočasné opatření; (iv) účelem rozšíření pásma nebylo usnadnit větší variabilitu směnného kurzu, ale bránit spekulacím proti měnám ERM.

[11] Depreciační pohyb kurzu by mohl naplňovat známky tzv. kompetitivní devalvace, tedy vytváření neférové konkurenční výhody. 72 Konvergenční zprávy EK k tomu uvádějí: „Komise bere v úvahu vývoj pomocných ukazatelů, jako je vývoj devizových rezerv a krátkodobých úrokových sazeb, jakož i roli politických opatření včetně devizových intervencí a mezinárodní finanční pomoc.“

[12] Lotyšsko se zavázalo k dodržování pásma ±1 %, Malta se zavázala k zafixování kurzu k euru na centrální paritě, Estonsko, Litva a Bulharsko se zavázaly k pokračování režimu currency board (režim fixního kurzu bez vlastní měnové politiky), ve kterém operovaly již před vstupem do ERM II.

[13] Řecko revalvovalo centrální paritu jednou (o 3,6 %) a Slovensko dvakrát (poprvé o 8,5 % a podruhé o 17,6 %).

[14] Česká koruna funguje v režimu tzv. řízeně plovoucího (flexibilního) kurzu. V tomto režimu se kurz vyvíjí dle poptávky a nabídky na devizovém trhu, v případě potřeby jej však centrální banka usměrňuje („řídí“) prostřednictvím devizových intervencí. V případě pobytu eurokandidáta v ERM II je kurz navázán na euro s horizontálními pásmy pro jeho omezený pohyb. Z výše vyjmenovaných zemí bylo před vstupem do ERM II v podobné situaci jako ČR pouze Slovensko, všechny ostatní země měly již před vstupem do ERM II kurzy svých měn nějakou formou navázány na euro (Chorvatsko – přísně řízený kurz, Řecko, Slovinsko, Kypr, Malta a Lotyško – peg, tj. zavěšení kurzu na euro či koš měn s různou šíří fluktuačního pásma, Estonsko, Litva a Bulharsko – currency board, tj. fixní kurz, bez používání úrokových sazeb jako nástroje měnové politiky).

[15] Referenční hodnota kritéria cenové stability přitom může být nižší, než je průměr eurozóny, ke které má země zapojená do ERM II navázán kurz své měny. 77 Rozmezí 2–3 roky vyjadřuje nejkratší možnou dobu pobytu země v ERM II před jejím vstupem do eurozóny. Po minimálně dvouletém pobytu země v ERM II nutném pro splnění maastrichtského kritéria a následném schválení vstupu země do eurozóny Radou EU totiž ještě následuje období finální technické přípravy (například zveřejňování dvojích cen, v domácí měně a v eurech, a ražba euromincí). Teprve poté je domácí měna nahrazena eurem. Z hlediska praktické realizace přechodu na novou měnu je také vhodné, aby vstup do eurozóny proběhl na přelomu kalendářního roku. Například Chorvatsko vstoupilo do ERM II dne 10. 7. 2020, dne 12. 7. 2022 schválila Rada EU jeho vstup do eurozóny, ke kterému pak došlo 1. 1. 2023.

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Kódy bank - Banky v ČR

- Kurzovní lístek Fio banka, Kurzovní lístky bank

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- MONETA MONEY BANK - Akcie MONETA MONEY BANK aktuálně, kurzy Burza - akcie online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- DEUTSCHE BANK AG - Akcie DEUTSCHE BANK AG aktuálně, kurzy Burza - akcie online

- Dividenda KOMERČNÍ BANKA - Dividenda Burza, Dividendy KOMERČNÍ BANKA 2020

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.