Analýzy stupně ekonomické sladěnosti české republiky k přijetí eura - srovnání vývoje čistých vývozů zemí eu v průběhu krizových let

Oxana Babecká Kucharčuková

V uplynulých pěti letech byly ekonomiky EU zasaženy dvěma výraznými šoky: pandemií covid-19 a růstem cen energetických komodit. Tyto šoky se promítly i do jejich externích pozic. V tomto příspěvku se ptáme, nakolik byla reakce čistých vývozů jednotlivých zemí EU vzájemně podobná či naopak odlišná, a zda závisela na členství země v eurozóně. Ukazujeme, že výsledná změna v čistých vývozech nezávisela na tom, zda je země součástí eurozóny, ale na strukturálních charakteristikách jednotlivých ekonomik. Z hlediska odolnosti výkonové bilance vůči uvedeným vnějším šokům by tedy přijetí eura nepředstavovalo ani významný přínos, ani náklad. Předložená analýza nicméně zkoumá mimořádné případy symetrických šoků, její závěry tak nemusí být přímočaře přenositelné pro případy asymetrických šoků.

Pandemie covid-19 i následující růst cen energetických komodit představovaly pro ekonomiky EU výrazné šoky. Dopad pandemie (působící zejména v letech 2020–2021) byl ve znamení razantního poklesu obratů zahraničního obchodu. Makroekonomickou stabilitu ekonomik EU jako celku však neohrozil, a to i přesto, že mechanismus přizpůsobení se mezi zeměmi lišil. [1] Dramatický růst cen energií pozorovaný v roce 2022 představoval pro většinu zemí EU negativní šok do směnných relací a dočasný pokles obchodní bilance do schodku, a to i u zemí, které ji tradičně vykazují jako přebytkovou (například Německo a ČR).

Cílem této kapitoly je analyzovat, jak se do čistých vývozů zemí EU tyto dva šoky v souhrnu propsaly, a to jednotlivě z pohledu objemových a cenových vlivů a také odděleně pro zboží a služby. Rozklíčování na cenové a objemové vlivy může být důležité z pohledu konkurenceschopnosti ekonomik. Ukazuje totiž, zda jsou ekonomiky schopny prodat své zboží i při změněných relativních cenách, nebo musí dojít ke korekci objemů. Současně je zajímavé sledovat, zda reakce čistých vývozů zboží a služeb závisí na tom, jestli je daná země členem eurozóny, nebo závisí na jiných charakteristikách. Pokud by typ reakce závisel na členství v měnové unii, bylo by pro přijetí eura důležité vzít v úvahu i tento aspekt.

K rozklíčování cenových a objemových efektů byla použita Bennetova dekompozice, [2] která byla nejprve aplikována na data z národních účtů. Výhodou těchto dat je dostupnost údajů o vývozu a dovozu v členění na zboží a služby jak v běžných, tak ve stálých cenách. Pro dodatečnou analýzu jednotlivých skupin zboží byla použita přeshraniční statistika. Za účelem srovnatelnosti byly výsledky normalizované v procentech k HDP roku 2019. [3] Na získané rozklady na cenové a objemové efekty byla aplikována shluková analýza, konkrétně model smíšených gaussovských distribucí. [4] Tento model identifikoval dvě základní skupiny zemí a jednu zemi (Irsko) klasifikoval jako odlehlé pozorování.

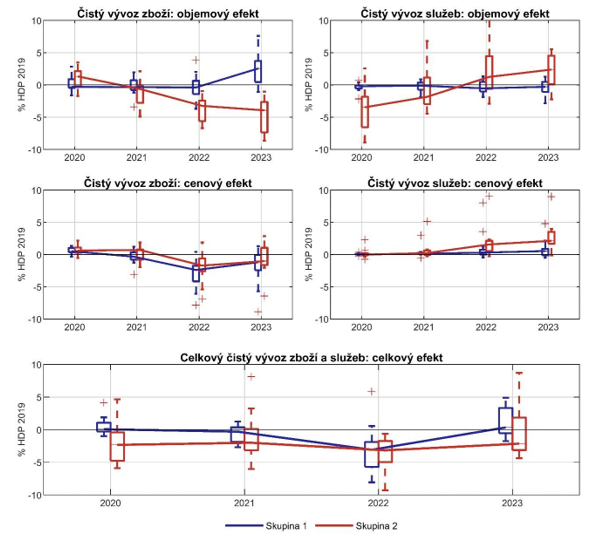

První skupinu tvoří země, v nichž po odeznění šoků došlo k zotavení objemu čistého vývozu zboží, přičemž cenový efekt byl mírně záporný. Růst objemu čistého vývozu zboží byl dán zejména rychlejším růstem objemu vývozu nad dovozem, naopak ceny dovozu zboží rostly typicky rychleji než ceny vývozu zboží. Čistý vývoz služeb působil u této skupiny na výkonovou bilanci neutrálně, a to jak ve své objemové, tak v cenové složce. Celkově se u většiny zemí v této skupině čisté vývozy oproti roku 2019 zvýšily (Graf 1). Tuto skupinu tvoří Belgie, ČR, Dánsko, Německo, Francie, Itálie, Lotyšsko, Maďarsko, Nizozemí, Rakousko, Polsko, Slovensko, Slovinsko, Finsko a Švédsko.

V zemích tvořících druhou skupinu působily ceny i objemy čistého vývozu služeb od roku 2022 ke zlepšení výkonové bilance oproti předkrizovému roku 2019. To však u většiny zemí této skupiny nestačilo k tomu, aby se výkonová bilance jako celek zvýšila, a to z důvodu poklesu objemu čistého vývozu zboží, neboť růst objemu vývozu zboží byl buď záporný, nebo nestačil kompenzovat růst objemu dovozu zboží. Přizpůsobení u této skupiny zemí tedy proběhlo tím, že dokázaly zvýšit objem i relativní ceny vývozu služeb (Graf 1). Tuto skupinu zemí tvoří Bulharsko, Estonsko, Řecko, Španělsko, Chorvatsko, Kypr, Litva, Lucembursko, Malta, Portugalsko a Rumunsko.

Graf 1: Kumulativní cenové a objemové efekty oproti roku 2019 (v % HDP roku 2019)

Pozn.: Pro každý rok je vždy zobrazen kumulativní dopad, tj. součet dopadů od roku 2019 do daného roku.

Krabicový graf znázorňuje minimální hodnotu (s výjimkou odlehlých pozorování), 25% kvantil (dolní hrana obdélníku), 75% kvantil (horní hrana obdélníku) a maximální dosaženou hodnotu (s výjimkou odlehlých pozorování). Odlehlým pozorováním rozumíme údaj, který je vyšší (nižší) než 75% kvantil (25% kvantil) alespoň o 1,5 násobek mezikvartilové odchylky. V grafu zobrazeno jako samostatný bod. Plná čára spojuje mediány v jednotlivých letech. Zdroj: Eurostat, výpočet ČNB

Rozklad změny čistého vývozu na výše zmíněné cenové a objemové efekty pro jednotlivé skupiny zemí ukazuje, že pandemický šok měl v obou skupinách pouze malý dopad na čistý vývoz zboží (Graf 1). Obraty sice drasticky propadly, poklesy vývozu a dovozu se však navzájem zhruba kompenzovaly. Totéž však nelze říci o službách – ve většině zemí z druhé skupiny (kterou utvořily země, které jsou typickými čistými vývozci služeb) se během pandemie výrazně propadl objem čistého vývozu služeb, přičemž nad předpandemickou úroveň se začal zvolna dostávat až po roce 2022.

Dramatický nárůst cen energií se v roce 2022 projevil u většiny zemí obou skupin negativním cenovým efektem čistého vývozu zboží. Korekce cen energií v roce 2023 vedla ke zmírnění tohoto záporného cenového efektu, přičemž objemový efekt u zemí z první skupiny nakonec vedl až k nárůstu celkového čistého vývozu zboží.

V souhrnu dopady pandemie a růstu cen energií poznamenaly výrazněji druhou skupinu zemí, z níž se ve většině zemí celkový čistý vývoz v roce 2023 ještě nevrátil nad předkrizové hodnoty.

Výše popsané skupiny zemí charakterizuje různorodá struktura ekonomik. Země z první skupiny většinou mají větší podíl zpracovatelského průmyslu na přidané hodnotě (medián je v této skupině téměř 20 %, kdežto u druhé skupiny necelých 15 %). Naopak podíl tržních služeb na přidané hodnotě je v první skupině většinou menší (medián 44 % vs. 48 % ve druhé skupině). Průmyslové země tedy spíše reagovaly prostřednictvím objemu vývozu zboží, zatímco druhé země prostřednictvím cen i objemu služeb.

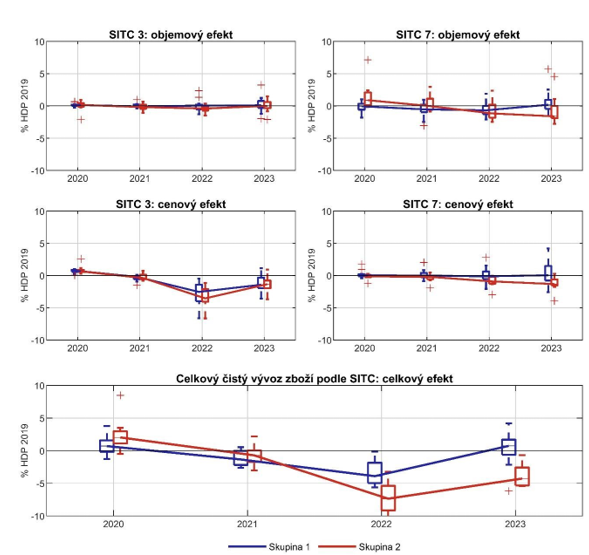

Viditelné jsou také rozdíly napříč jednotlivými kategoriemi zboží (Graf 2). Nejzajímavějšími jsou kategorie minerálních paliv (SITC 3), [5] v níž jsou dominantními položkami surová ropa a zemní plyn, které byly ve středu mediální i analytické pozornosti během energetické krize, a kategorie strojů a dopravních prostředků (SITC 7) zahrnující produkty automobilového průmyslu, který hraje důležitou roli v mnoha zemích EU včetně ČR a Německa. Navíc se jedná o kategorii zboží s největšími obraty zahraničního obchodu v nominálním vyjádření. V kategorii minerálních paliv byly o něco více zasažené země s větším podílem služeb, a to skrze cenový kanál. Průmyslově zaměřené země pravděpodobně měly lepší možnost promítnout růst cen energetických komodit podél výrobního řetězce ke spotřebiteli, v důsledku čehož rostl nejen nominální dovoz, ale také celková nominální přidaná hodnota. Dopady do obchodní bilance v kategorii minerálních paliv se nicméně u obou skupin zemí v roce 2023 sblížily: objemy dosáhly předpandemické úrovně, zatímco ceny dovozu stále tlačily celkový efekt dolů. U strojů a dopravních prostředků se efekt výrazně liší. Zatímco země s větším podílem průmyslu (první skupina) se v roce 2023 již vrátily na předkrizovou úroveň jak z hlediska efektu cen, tak z hlediska objemů (přičemž objemově si ještě o něco polepšily), ve druhé skupině zemí jsou směnné relace a zejména čisté objemy stále pod úrovní roku 2019. Bilance kategorie strojů a dopravních prostředků se promítla i do celkového salda zahraničního obchodu se zbožím (Graf 2 dole).

Graf 2: Cenové a objemové efekty ve vybraných kategoriích zboží podle klasifikace SITC (v % HDP roku 2019)

Pozn.: SITC 3 značí kategorii minerálních paliv, SITC 7 kategorii strojů a dopravních prostředků. Zdroj: Eurostat, výpočet ČNB

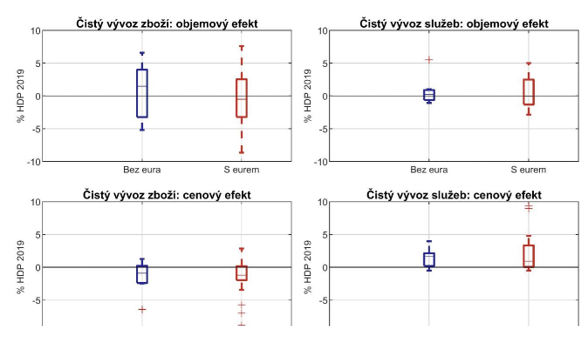

Skutečnost, zda země je, či není členem eurozóny, ve způsobu přizpůsobení dané země nehrála výraznou roli. Způsob přizpůsobení byl dán spíše strukturou ekonomiky než tím, zda má daná země vlastní měnu, nebo euro. V případě silného globálního šoku může mít potíže s vnější udržitelnosti jak země se společnou měnou, tak se svoji vlastní. [6] Tuto skutečnost ilustruje Graf 3, který srovnává cenové a objemové dopady výše uvedených šoků zvlášť pro skupinu zemí eurozóny a skupinu zemí mimo eurozónu. Distribuce těchto efektů jsou pro země s eurem i země bez eura velice podobné (a nejsou statisticky signifikantně rozdílné).

Graf 3: Cenové a objemové efekty pro země eurozóny a mimo ni v roce 2023 oproti roku 2019 (v % HDP roku 2019)

Zdroj: Eurostat, výpočet ČNB

Závěr

Pomocí shlukové analýzy jsme u zemí EU identifikovali dva základní typy odezev čistých vývozů zboží a služeb na šoky způsobené pandemií covid-19 a následně růstem cen energetických komodit. Ukázalo se, že typ odezvy na tyto mimořádné symetrické šoky nezávisel na tom, zda daná země je či není členem eurozóny, ale spíše na předkrizových charakteristikách její ekonomiky. Zatímco průmyslové země na zmíněné šoky reagovaly zejména změnou objemu vývozu zboží, země s nižším podílem průmyslu a vyšším podílem tržních služeb na přidané hodnotě reagovaly spíše změnami objemu i cen služeb.

[1] Vi z Analýzy sladěnosti 2021 , tematická kapitola 2: Pandemický šok a externí pozice evropských ekonomik.

[2] Viz Bennet (1920). Pro podrobný postup s ukázkou na českých datech zahraničního obchodu se zbožím viz Babecká Kucharčuková (2024).

[3] Rok 2019 je referenčním rokem provedené analýzy, vůči němuž jsou údaje za další roky srovnávány. Analýza je provedena do roku 2023 – letošní rok v ní tedy již není zahrnut.

[4] Pro více informací o modelu smíšených gaussovských distribucí (gaussian mixture model) viz např. Fruhwirth-Schnatter (2006).

[5] SITC (Standard International Trade Classification) je klasifikace zboží používaná pro statistiky mezinárodního obchodu.

[6] K podobnému závěru pro ČR dospěli na základě odlišné metodologie v Analýzách sladěnosti 2023 , tematické kapitole 2: Měnový kurz jako dílčí indikátor pro (ne)přijetí eura její autoři Brůha, Komárek a Motl. Obdobně Brůha a Babecká Kucharčuková (2017) na datech z let 2007–2016 ukázali, že euro samo o sobě nepředstavuje ani hrozbu, ani výhodu pro odolnost ekonomik vůči velkým šokům. Důležitá je spíše kvalita institucí. Také nelze opomenout, že euro již nyní hraje důležitou roli ve všech zemích EU jako měna, ve které se uzavírají smlouvy (currency invoicing), což také snižuje rozdíly v reakci obchodní bilance mezi zeměmi eurozóny a mimo ni.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Příspěvek na péči - stupně závislosti

- Platové stupně 2019 a 2020

- Příspěvek na péči - péče o osobu blízkou: nárok, výše, stupně

- Průměrný důchod invalidní III. stupeň - vývoj a graf

- Registr ekonomických subjektů ARES

- Bitcoin - Aktuálně, ekonomické zpravodajství

- Podnikání v České republice

- innogy Česká republika a. s. - cena plynu, ceník plynu 2020

- Graf EUR / Kč, ČNB, grafy kurzů měn

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory