Euroizace České ekonomiky - Analýzy stupně ekonomické sladěnosti České republiky k přijetí eura

Renata Pašaličová

Tato kapitola se zabývá aktuálním vývojem euroizace české ekonomiky zejména z pohledu bankovních úvěrů, které hrají hlavní roli ve financování českých podniků. Pokles úrokového diferenciálu mezi domácími a zahraničními úrokovými sazbami v souvislosti se zmírňováním restriktivního nastavení měnové politiky ČNB v roce 2024 vedl ke stabilizaci podílu cizoměnových úvěrů čerpaných českými podniky zejména v eurech. Podíl cizoměnového financování podniků však zůstává na relativně vysoké úrovni.

Rozhodování firem a jednotlivců o využívání eura ovlivňuje celá řada faktorů. Tento článek se věnuje zejména cizoměnovému financování českých podniků v kontextu vývoje úrokového diferenciálu, úvodem je však třeba poznamenat, že euroizace české ekonomiky je poměrně širokou problematikou. K růstu euroizace může přispívat i novela zákona o účetnictví, která od ledna 2024 umožňuje vybraným subjektům vedení účetnictví v eurech či návrh novely zákoníku práce, která by měla dát možnost vyplácet mzdy vybraným skupinám zaměstnanců v eurech. Euroizaci může podpořit rovněž zavádění okamžitých plateb v eurech [1] nebo projekt digitálního eura. [2]

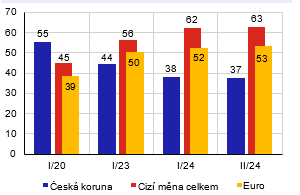

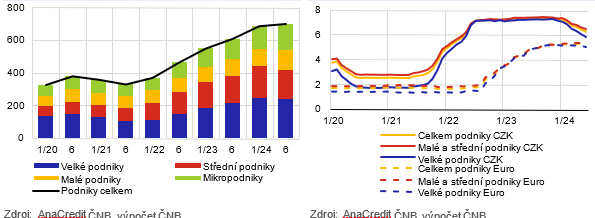

Euroizace české ekonomiky se projevuje především ve financování podnikového sektoru, kde se podíl eurového financování po předchozím výrazném nárůstu nachází stále na relativně vysoké úrovni (Graf 1). Ve struktuře celkového financování podniků mají nadále dominantní roli úvěry od domácích bank následované financováním podniků pod zahraniční kontrolou prostřednictvím jejich mateřských firem v zahraničí a dále financováním podniků především u zahraničních bank. [3] Eurové financování českých podniků se vlivem vysokého úrokového diferenciálu korunových a eurových sazeb zaznamenaného v předchozích dvou letech značně zvýšilo zejména u domácích bank (k významnější změně struktury financování podniků ve smyslu domácích a zahraničních věřitelů nedochází). V posledním roce lze při sblížení domácích a eurových úrokových sazeb (Graf 2) pozorovat tendenci ke zmírnění uvedeného vývoje. Ve druhém čtvrtletí 2024 se podíl financování v eurech pohyboval na úrovni 53 %, u cizí měny celkem dosáhl 63 %. [4] Euroizace podniků je tak na poměrně vysoké úrovni a měnová politika v posledních letech ovlivňuje skrze náklady spojené s obsluhou dluhu menší část financování firem než v minulosti.

|

Graf 1: Podíly financování podniků v cizí měně (v %) |

Graf 2: Základní úrokové sazby ECB a ČNB (v %) | |

|

|

Pozn.: Financování podniků zahrnuje úvěry od tuzemských Zdroj: ČNB a ECB bank a zdroje získané ze zahraničí. Zdroj: ČNB, výpočet ČNB

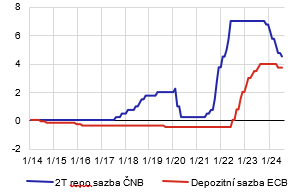

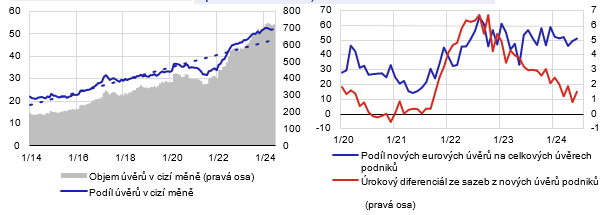

Podíl úvěrů podniků poskytovaných tuzemskými bankami v eurech se v podmínkách sblížení domácích a eurových úrokových sazeb stabilizoval. V červnu 2024 tento podíl dosáhl 51 %, u úvěrů ve všech cizích měnách se pohyboval na úrovni 52 % (Graf 3), v obou případech se však stále nacházel nad dlouhodobým trendem. K růstu euroizace zřejmě přispěla její strukturální (trendová) i cyklická složka. Strukturální složka odráží vysokou obchodní provázanost exportně orientovaného průmyslu České republiky s eurozónou a snahu podniků o přirozené zajištění proti kurzovému riziku. Cyklická složka je ovlivněná úrokovým diferenciálem domácích a eurových sazeb, přičemž od poloviny roku 2021 byla zaznamenána poměrně silná korelace mezi úrokovým diferenciálem a podílem eurových úvěrů. [5] Úrokový diferenciál se postupně od konce roku 2022 snižoval nejprve vlivem zpřísňování měnové politiky ECB a následně v souvislosti s poklesem domácích úrokových sazeb (Graf 4). V červnu 2024 úrokový diferenciál u podnikových úvěrů dosáhl zhruba 1 procentního bodu oproti svému vrcholu ve výši 6,7 procentních bodů v srpnu 2022. Úrokový diferenciál se tak pohybuje na hodnotách, které již nejsou výrazně atraktivní ve vztahu ke kurzovému riziku, a eurové financování bude v následujícím období tlumit. Vlivem zmírňování restriktivního nastavení měnové politiky ČNB se v roce 2024 obnovil mírný růst nových korunových úvěrů – za leden až červenec meziročně vzrostly o 8 % oproti poklesu ve stejném období loňského roku o 42 %. Obdobným tempem v tomto roce rostou i eurové úvěry, což se projevuje ve stagnaci podílu eurových úvěrů na celkových nových úvěrech podniků (Graf 4). Úroveň úrokových sazeb totiž stále mírně tlumí poptávku podniků po úvěrech.

|

|

Zdroj: ČNB, výpočet ČNB Zdroj: ČNB, výpočet ČNB

Ve srovnání s ostatními zeměmi EU s vlastní měnou je podíl eurových podnikových úvěrů v České republice stále na nejvyšší úrovni. Podíl eurových úvěrů na celkových úvěrech podniků v červnu 2024 dosahoval v Dánsku 5 %, ve Švédsku 6 %, v Polsku 27 %, v Bulharsku 39 %, v Rumunsku 43 % a v Maďarsku 47 %.

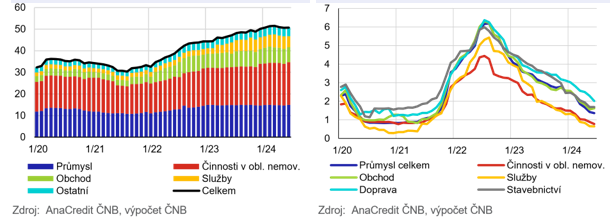

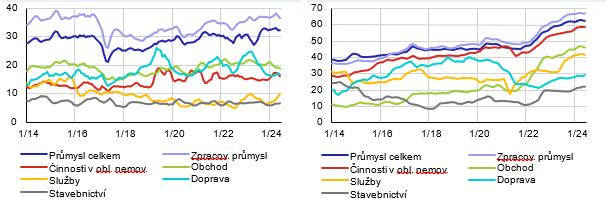

Významný podíl na dlouhodobě rostoucím trendu euroizace mají odvětví průmyslu a činností v oblasti nemovitostí. Podíl eurových úvěrů v uvedených odvětvích na celkových úvěrech podniků dosahuje v souhrnu 35 % (Graf 5). Zbývající eurové úvěry (představující 16 % z celkových úvěrů podniků) jsou poskytnuté zejména do odvětví obchodu a služeb. V těchto odvětvích byl nárůst eurových úvěrů zaznamenán v souvislosti se zvýšením úrokového diferenciálu domácích a eurových úrokových sazeb v letech 2021 a 2022. V souhrnu vzrostl podíl eurových úvěrů oproti předcovidovému období o zhruba 20 procentních bodů, přičemž uvedené dvě skupiny odvětví se na tom podílely zhruba rovnoměrně. V roce 2024 se podíl eurových úvěrů stabilizoval v souvislosti s poklesem úrokového diferenciálu ve všech odvětvích ekonomiky k hodnotám obvyklým v minulosti (Graf 6). Lze tedy shrnout, že k euroizaci ovlivněné cyklickou složkou významně přispívaly úvěry čerpané odvětvími obchodu a služeb, tj. odvětví, u kterých lze se sblížením domácích a eurových úrokových sazeb předpokládat možný návrat k financování v domácí měně. Na druhou stranu v odvětvích, která se vyznačují tržbami v eurech a snahou o přirozené zajištění kurzového rizika (průmysl a odvětví činností v oblasti nemovitostí), se podíl eurových úvěrů bude v souladu s rostoucím trendem pravděpodobně dále zvyšovat.

|

Graf 5: Rozklad podílu eurových úvěrů na celkových úvěrech podniků dle odvětví (v %) |

Graf 6: Úrokový diferenciál ve vybraných odvětvích (z úrokových sazeb korunových a eurových úvěrů, v procentních bodech) |

Poměrně vysoký stupeň euroizace do určité míry oslabuje účinnost měnové politiky a je spojen s vyšší citlivostí ekonomiky na kurzové výkyvy. V podmínkách vysokého úrokového diferenciálu se větší podniky s přístupem k eurovým úvěrům financovaly za výrazně výhodnějších úvěrových podmínek než malé firmy, které mají obvykle přístup k eurovým úvěrům omezený, což zvyšovalo nerovnost prostředí. Rostoucí financování v cizí měně současně nepříznivě působilo na úrokový transmisní mechanismus měnové politiky. Menší účinnost zpřísnění v úrokové složce nicméně byla částečně kompenzována větším zpřísněním kurzové složky (v důsledku prodejů eur z čerpaných úvěrů). Tento efekt v posledním období vlivem přiblížení domácích a eurových úrokových sazeb postupně odeznívá. Podniky s vysokým podílem cizoměnových úvěrů (zejména bez zajištění finančními instrumenty) jsou však více citlivé na kurzové výkyvy a šoky přicházející ze zahraničí. Případné významnější oslabení koruny může u některých podniků nyní představovat riziko.

Eurové úvěry více čerpaly větší podniky, u malých podniků nadále převažuje financování v domácí měně. Objem eurových úvěrů se od roku 2021 nejvíce zvýšil u velkých a středních podniků (Graf 7). U velkých podniků dosáhl podíl eurových úvěrů v červnu 2024 54 %, u středních podniků 56 %, zatímco u malých podniků byl uvedený podíl na nižší úrovni 46 %. [6] Nárůst eurových úvěrů u středních podniků významně ovlivnil zvýšení podílu těchto úvěrů v celém segmentu malých a středních podniků. Úvěry malým a středním podnikům tvoří významnou část celkových úvěrů poskytnutých tuzemskými bankami do ekonomiky – jedná se o necelých 70 % všech podnikových úvěrů, přičemž 45 % tvoří úvěry malým podnikům, které jsou z více než poloviny závislé na financování v domácí měně. Zbývající část celkových podnikových úvěrů ve výši 30 % připadá na úvěry velkým podnikům, které vedle toho využívají i financování prostřednictvím jejich zahraničních matek či přímo u zahraničních bank. V posledním období dochází ke stabilizaci podílu eurových úvěrů v obou uvedených segmentech úvěrového trhu.

Snižování domácích úrokových sazeb se postupně přenáší do sazeb z korunových úvěrů velkých i menších podniků, což se projevuje v poklesu úrokového diferenciálu domácích a eurových sazeb v obou segmentech (Graf 8). Úroková sazba z korunových úvěrů malým a středním podnikům se v červnu pohybovala na úrovni 6,4 %, u velkých podniků pak ve výši 5,8 %. Rozpětí mezi uvedenými sazbami se nachází v blízkosti předcovidových hodnot a nenaznačuje významnější omezení dostupnosti korunových úvěrů malým a středním podnikům ve srovnání s úvěry velkým podnikům. Úvěrové podmínky eurového a korunového financování se tak v obou segmentech sblížily.

|

Graf 7: Eurové úvěry podniků podle velikosti (objemy v mld. Kč) |

Graf 8: Úroková sazba z korunových a eurových úvěrů podniků podle velikosti (v %) |

Na straně podnikových vkladů je rostoucí trend euroizace v posledním období patrný pouze v odvětví průmyslu. I přes vysokou obchodní provázanost s eurozónou zůstává podíl eurových vkladů na celkových vkladech ve zpracovatelském průmyslu na značně nižší úrovni, než jakou pozorujeme u eurových úvěrů (Grafy 9 a 10). Další zvýšení stupně euroizace nicméně může nastat v souvislosti s platným zákonem o účetnictví, který od 1. ledna 2024 umožňuje vybraným subjektům vedení účetnictví v eurech, a dále se záměrem vlády umožnit vyplácení mzdy vybraným skupinám zaměstnanců v eurech.

|

Graf 9: Podíl eurových vkladů ve vybraných odvětvích (v %) |

Graf 10: Podíl eurových úvěrů ve vybraných odvětvích (v %) |

Pozn.: Tříměsíční klouzavé průměry Pozn.: Tříměsíční klouzavé průměry Zdroj: ČNB, výpočet ČNB Zdroj: ČNB, výpočet ČNB

Závěr

Podíl eura na úvěrech podniků poskytnutých od tuzemských bank se v roce 2024 po předchozím výrazném nárůstu stabilizoval. Přispěl k tomu pokles úrokového diferenciálu mezi domácími a eurovými úrokovými sazbami, který pravděpodobně bude eurové financování podniků tlumit i v následujícím období. Úrokový diferenciál se totiž po snížení pohybuje na hodnotách, které již nejsou výrazně atraktivní ve vztahu ke kurzovému riziku. Lze nicméně předpokládat, že z delšího časového pohledu bude postupná euroizace u českých podniků pokračovat v souladu s dlouhodobě rostoucím trendem. Ten je – na rozdíl od cyklické složky ovlivněné minulým nárůstem úrokového diferenciálu – dlouhodobě důsledkem zejména vysoké obchodní provázanosti s eurozónou a snahy o přirozené zajištění kurzového rizika. Jde tedy o fenomén naznačující relativně nízkou míru rizik spojených s případným přijetím eura.

[1] Pro více informací viz: < https://www.ecb.europa.eu/paym/integration/retail/instant_payments/html/index.en.html > .

[2] Pro více informací viz: < https://www.ecb.europa.eu/euro/digital_euro/html/index.en.html > .

[3] Viz článek viceguvernérky ČNB Evy Zamrazilové a Jakuba Holase na webu ČNB: Struktura financování firem a transmise měnové politiky ČNB .

[4] Financování podniků zahrnuje úvěry od tuzemských bank a zdroje ze zahraničí. Financování ze zahraničí prostřednictvím nadnárodních korporací v rámci přímých zahraničních investic či přímo tuzemskými podniky v zahraničí (např. od zahraničních bank) představuje všechny formy dluhových a ostatních nástrojů v cizí a domácí měně.

[5] Podrobněji viz Analýzy sladěnosti 2023 , tematická kapitola 3: Eurové financování českých podniků.

[6] Členění podniků podle jejich velikosti vychází z Doporučení Evropské komise 2003/361/ES ze dne 6. 5. 2003 a zohledňuje počet zaměstnanců, roční obrat a bilanční sumu jednotlivých typů podniků.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- EUR euro, historie kurzů měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- EUR, euro - převod měn na CZK, českou korunu

- Směnárny Praha koupě, prodej euro EUR

- Příspěvek na péči - stupně závislosti

- Platové stupně 2019 a 2020

- Příspěvek na péči - péče o osobu blízkou: nárok, výše, stupně

- Průměrný důchod invalidní III. stupeň - vývoj a graf

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- ARES - Administrativní registr ekonomických subjektů, informační registr

- Kryptoměny - Aktuálně, ekonomické zpravodajství

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.