Aktuální vztah české ekonomiky k euru - Analýza NERV k přijetí EURO

Aktuální vztah české ekonomiky k euru

V diskusích o přijetí eura v ČR se často zdůrazňuje, že i bez rozhodnutí vlády ČR dochází k samovolné „euroizaci“ ekonomiky, kdy stále více subjektů přechází na měnu euro, aniž by šlo o vládou řízený proces. Proces přechodu ekonomiky od národní měny na cizí měnu lze dělit na:

● Parciální (neoficiální): Domácí měna je zahraniční měnou nahrazována pouze ve vybraných oblastech, jako například v hotovostních transakcích (domácnosti) nebo preferencemi

15 Gourinchas et al. Debt Mutualization in the Euro Area: A Quantitative Exploration vypočítal implicitní transfer prostřednictvím záchranných mechanismů na necelých 44 % HDP v případě Řecka, 3,6 % HDP pro Kypr, 3,2 % HDP pro Portugalsko, 0,49 % HDP pro Španělsko a 0,41 % HDP pro Irsko (vše v cenách roku 2010). Neboli povinné členství v ESM může vést k transferu bohatství mezi státy EHMU. Debt Mutualization in the Euro Area:

A Quantitative Exploration, Gourinchas et al., IMF Working Papers, březen 2023, zdroj:

https://www.imf.org/en/Publications/WP/Issues/2023/03/17/Debt - Mutualization -in-the-Euro-Area-A Quantitative -Exploration

530384#:~:text=This%20paper%20explores%20the%20feasibility%20of%20an%20idea%20proposed%20first , ESM, discussion paper 15, March 2021, zdroj: https://www.esm.europa.eu/system/files/document/202110/DP15.pdf

produktů ve finančním sektoru (úvěry domácností či firem, spořící produkty domácností), přičemž země má dál svou oficiální měnu a měnovou politiku.

● Plný (oficiální): Země formálně akceptuje cizí měnu jako zákonné platidlo, které nahrazuje původní měnu, čemuž přizpůsobuje legislativní úpravu v oblasti měnové politiky [1] .

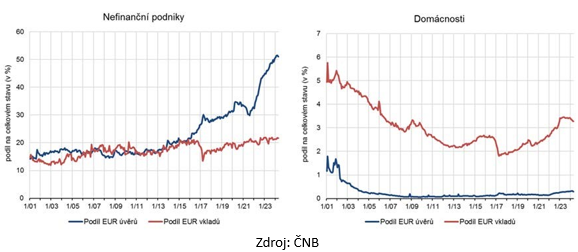

Euroizace v České republice [2] probíhá především v sektoru velkých a exportně zaměřených podniků a výrazně zrychlila v posledních letech v reakci na výrazný rozdíl mezi úrokovými sazbami v ČR a eurozóně. Euroizace se projevuje zejména ve zvyšování podílu nových úvěrů denominovaných v EUR (53 % v posledním čtvrtletí 2023) a nárůstu podílu tuzemských transakcí, které se odehrávají v eur (1520 %). V sektoru domácností se významněji neprojevuje.

Země, kde míra euroizace byla významná, například Chorvatsko či Slovinsko, vykazovaly tento jev jako trvalou záležitost, neovlivněnou krátkodobými ekonomickými výkyvy a změnami parametrů měnových politik. V těchto zemích prakticky neexistovaly parametry pro úvěrové a vkladové produkty v národních měnách a finanční instituce svým klientům přímo nabízely tyto produkty v euru. Tato situace je diametrálně odlišná od toho, čeho jsme svědky v České republice. Zásadní odlišností v případě České republiky je, že euroizace probíhá v podstatě výhradně v podnikatelském sektoru, zatímco sektor domácností – co se týče úvěrů, vkladů i transakcí – se drží své domácí měny.

Účetnictví a daňová evidence českých firem v jiné než domácí měně

Od 1. ledna 2024 zákon o účetnictví umožňuje subjektům, které vedou podvojné účetnictví, používat pro vykazování hospodářských výsledků funkční měnu, pokud se jedná o euro, dolar nebo libru. Návrh nového zákona o účetnictví navíc tuto možnost rozšiřuje na všechny měny.

Míra euroizace v ekonomice

Zdroj: ČNB

Dlouhodobé vlivy na „euroizaci“ firem a domácností a její dopady

Pokračující „euroizace“ firemního sektoru je v zásadě v souladu s logikou diverzifikace/zajištění kurzového rizika. Pokud mají firmy část příjmů v eurech, je smysluplné si v eurech také částečně půjčovat. Pozorovaná různorodost mezi velkými a malými firmami je potom přirozená, protože větší firmy jsou častěji zapojené do zahraničního obchodu. Výše popsaný argument samozřejmě nevylučuje, že pozorovaná různorodost není do určité míry způsobená například snazším přístupem k eurovému financování ze strany velkých firem. Euroizace velkých firem může představovat konkurenční výhodu, která se může projevit i ve vzájemném soutěžení malých a velkých firem na domácím trhu.

Pokud by měl být z hlediska diverzifikace rizika nějaký jev dosud nevysvětlený, pak to může být nízká míra spoření/investování ze strany domácností v zahraniční měně (euru), protože to můžou činit bez jakýchkoliv omezení. Několik potenciálních faktorů, proč tomu tak může být: silná důvěra v domácí měnu, eurové vklady přinášely dlouhodobě nižší úroky než korunové vklady, kvůli kurzovému riziku vnímají domácnosti spoření v eurech spíše jako investici, nebo si domácnosti možná ještě pamatují dlouhodobou apreciaci koruny a věří, že ta bude dále pokračovat.

Sektor domácností také vykazuje velmi nízký poměr eurových úvěrů a hypoték, a to zejména kvůli přísné regulaci takových úvěrů.

Dopad na měnovou politiku

Jedním z hlavních argumentů proti přechodu na euro bývá uváděna možnost provádět samostatnou měnovou politiku a ztráta volného měnového kurzu jako mechanismu, který přizpůsobuje ekonomiku vnějším a vnitřním šokům. Ačkoliv ČNB musí při formování měnové politiky brát do úvahy měnovou politiku ECB jako významného souseda, má samostatná měnová politika stále významnou úlohu, což se projevilo například při naplňování kurzového závazku v letech 2013-2017, nebo při včasném navyšování úrokových sazeb na počátku inflační vlny z let 2021-2023.

Vzhledem k tomu, že měnová politika v malé otevřené ekonomice jako Česko v dnešní době působí zejména skrze ovlivňování úrokových měr a měnového kurzu, omezuje pokračující euroizace velkých podniků do určité míry její účinnost. Tento dopad je přitom obtížné kvantitativně vyjádřit. Firemní poptávka po investicích, ovlivněná úvěrovými podmínkami, tvoří jen čtvrtinu celkové poptávky, kterou měnová politika ovlivňuje [3] . Naproti tomu je to část poptávky, která je na úrokové míry typicky nejvíce citlivá.

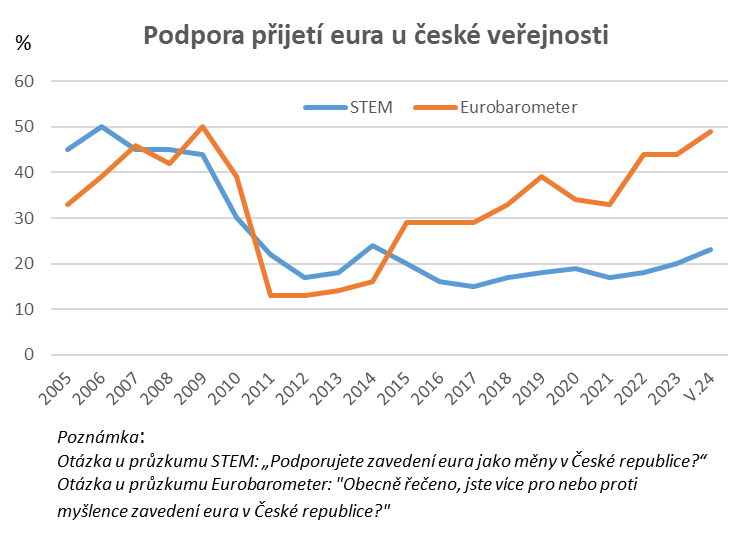

Podpora přijetí eura u české veřejnosti

Průzkumy veřejného mínění se významně liší: podle domácích průzkumů je podpora podstatně nižší (STEM květen 2024: 23 %, CVVM červen 2023: 22 %) než podle průzkumů Eurobarometru (červen 2024: 49 %). Příčinou je odlišná metodologie. U obou průzkumů lze nicméně pozorovat stoupající podporu přijetí eura v posledních letech.

[1] V ČR dochází postupně k uzákonění některých transakcí realizovaných v eurech – vedení účetnictví, výplata mezd nebo platba daní. Tyto kroky mohou sloužit jako mezikrok před finálním přijetím společné evropské měny ve střednědobém horizontu.

[2] Data o důvěře k euru a potažmo k vlastním měnám v zemích střední, východní a jihovýchodní Evropy se dají čerpat z dat vyplývajících z OeNB Euro Survey. Z něho např. vychází, že Euroization index (měřený jako podíl hotovosti a vkladů v cizí měně relativně k celkové výši) je v ČR nejnižší ze všech sledovaných zemí (pod 5 %, 2023).

[3] Zbytek tvoří zejména poptávka po soukromé spotřebě domácností.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- EUR euro, historie kurzů měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Směnárny Praha koupě, prodej euro EUR

- Obchodní rejstřík firem - vazby a vztahy z justice.cz

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Svět - státy světa a jejich ekonomika

- Graf EUR / Kč, ČNB, grafy kurzů měn

- EUR / CZK, Kurzy měn Online, Forex, Graf

- Forex trading online - investice do EUR/USD a ostatních měn

- EUR/CZK, Forex online

- Graf EUR a USD/ Kč, ČNB, grafy kurzů měn

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.