Jakou lekci nám dává současná situace francouzských dluhopisů?

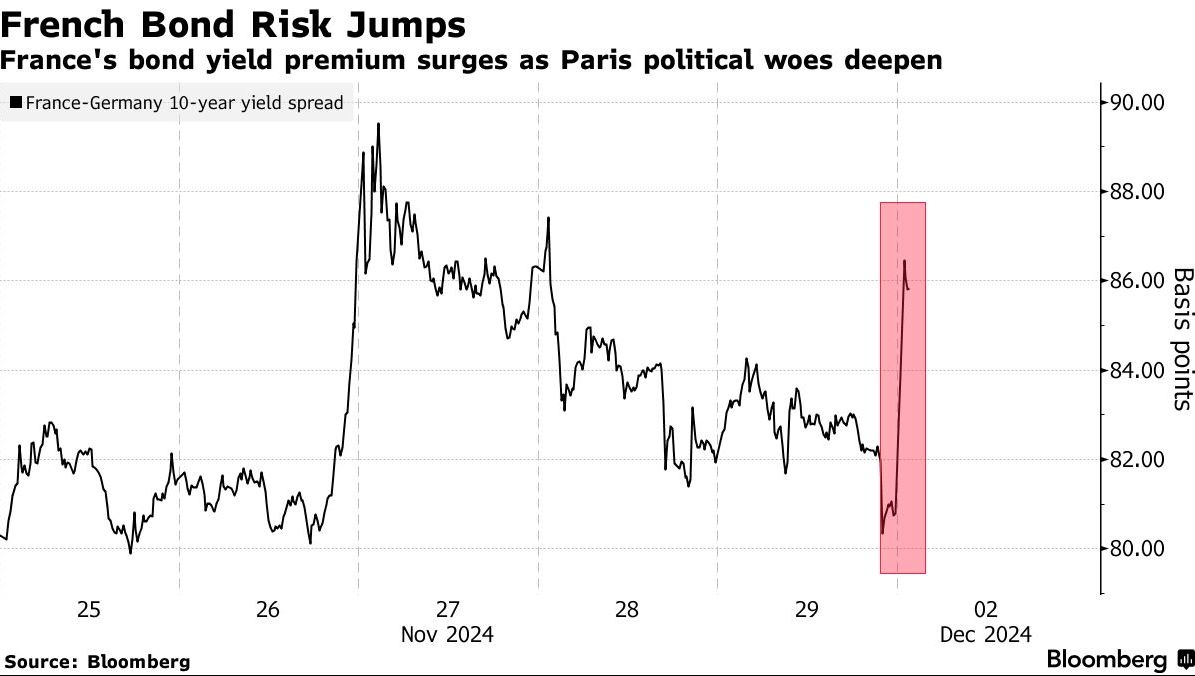

Rizika dalšího výprodeje francouzských státních dluhopisů sílí. Ve hře je hlasování o nedůvěře vládě, které by mohlo znamenat hrozbu ještě vyšších výnosů těchto bondů. Desetiletý francouzský výnos se minulý týden poprvé od roku 2012 dostal na úroveň 90 bodů nad německým instrumentem stejné splatnosti. Dnes se pak poprvé v historii krátce dostal nad úroveň výnosu řeckého desetiletého bondu.

Spekulace o tom, zda jde o fragmentaci dluhopisového trhu, která by mohla narušit transmisi evropské měnové politiky, je třeba brát s rezervou. ECB pravděpodobně nevyužije speciální nástroj, který má k dispozici pro situace narušení stability bondového trhu. Transmission Protection Instrument (TPI) má jasně stanovená pravidla. Aby mohl být aktivován, musí jít o neodůvodnitelný pohyb trhu. V tomto případě však víme, že za vším stojí francouzský rozpočet a vládní krize. Navíc se Francie nachází v situaci nadměrného rozpočtového schodku, což použití TPI vylučuje.

Nervozita spojená s francouzskou politickou situací zatím zasáhla pouze dluhopisový trh. U kurzu eura byly zaznamenány reakce související především s vývojem evropské ekonomiky a výhledem na sazby ECB. Posilování švýcarského franku se odehrává na této vlně, která však není způsobena obvyklou rizikovou averzí, jež by švýcarskou měnu podporovala jako bezpečný přístav.

Guvernérka ECB Christine Lagardeová se na prosincovém zasedání nepochybně bude muset věnovat i situaci francouzských dluhopisů. Neočekáváme však, že by její komentář přinesl zásadně jiné hodnocení, než jaké je popsáno výše.

Celá situace nám každopádně přináší důležitý signál pro rok 2025. Fiskální politika bude jedním z hlavních témat a rizik jak pro Evropu, tak pro USA. Výprodejní vlny v prostředí snížené likvidity mohou ovlivnit i další trhy, které reagují na pohyby výnosů dluhopisů, včetně trhů akciových a devizových.

Témata k prosincovému zasedání ECB se stále rozrůstají. Poslední letošní setkání Rady guvernérů ECB by proto mohlo být velmi zajímavé, zejména s ohledem na aktualizovanou prognózu a očekávanou debatu o sazbách, kde se pravděpodobně střetnou jestřábí a holubičí křídla.

Zdroj: Bloomberg, Reuters, ECB

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

_w60h45_w76h50.jpg)