Jak to je s valuací amerického trhu podle toho, co firmy skutečně vydělávají? Obrázek se od běžně požívaného PE stále znatelně liší

Na trhu je zdaleka nejčastěji používáno tzv. forward PE, které poměřuje ceny akcií k ziskům očekávaným pro následujících 12 měsíců. Zisky jsou ale jen aproximací toho, co firmy pro akcionáře skutečně vydělávají. Co ukazuje pohled na tzv. volný tok hotovosti, který toho v tomto ohledu říká více? Na něm založené valuace jsou (stále) výrazně umírněnější.

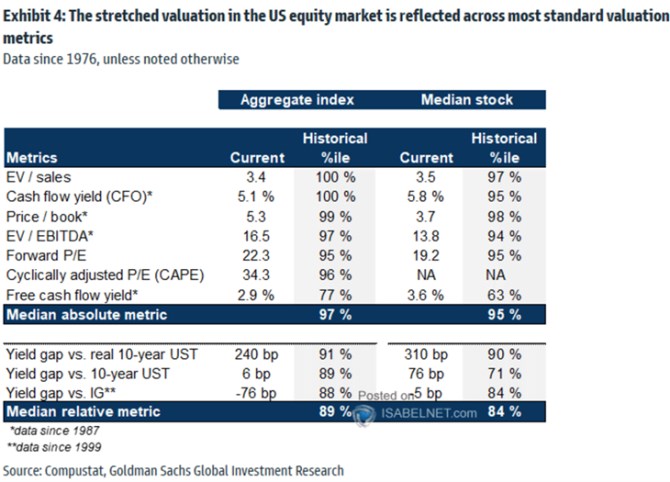

Ve zmíněné souvislosti obvykle používám tabulku od Bank of America, dnes pro změnu Goldman Sachs, který také ukazuje řadu aktuálních valuačních měřítek. První dva sloupce jeho tabulky se týkají trhu tak, jak je, druhé dva mediánové akcie. Vše začíná poměrem hodnoty firem k jejich tržbám, který nyní dosahuje 3,4 a v minulosti prý nebyl nikdy vyšší (u mediánu byl vyšší jen ve 3 % případů).

Podobně výjimečné jsou současné valuace v případě poměru cen k provoznímu toku hotovosti (či obráceném poměru tzv. cahs flow yield), poměru cen k účetním hodnotám P/BV, poměru hodnoty firem k ziskům na úrovni EBITDA, u onoho forward PE a cyklicky upraveného/Shillerova PE:

Zdroj: X

Na to, že valuace založené na FCF nejsou z historického pohledu zdaleka tak vysoko, jako řada dalších, tu poukazuji již hodně dlouho. Jde o jev, který přetrvává mnohem déle, než týdny, či měsíce. Srovnání FCF valuací a valuací založených na provozním CF pak indikuje, že příčina je právě v investicích – firmy mají relativně k provoznímu CF nižší investiční výdaje (ne nutně objem investic). Což může souviset s tím, jak dlouhodobě klesá cena investičního zboží.

Nedávno jsem tu ale na druhou stranu ukazoval, že investice velkých technologických firem v poměru k provoznímu CF až doposud trendově rostly. Vysvětlení všeho dohromady může možná alespoň do určité míry spočívat právě tom, že u mediánové akcie je FCF valuace nejméně našponovaná. Tj., investiční chování technologických firem s velkou váhou v indexu není v této souvislosti reprezentativní pro celý trh. Ale je to jen teze.

Každopádně FCF (i) je nejblíže tomu, co firmy pro akcionáře skutečně vydělávají a (ii) na něm založené valuace jsou z historického hlediska výrazně níž, než jiná valuační měřítka. Ale nízko také nejsou. Může k tomu přispívat cyklus – recese velice pravděpodobně na spadnutí není, produkt roste minimálně na potenciálu, zisky mají za sebou recesi a čeká se jejich boom. Ale zřejmě se do valuací promítá i mnohokrát skloňovaný vliv nových technologií v čele s AI. Jejich vliv je ale v násobcích typu PE z výše uvedených důvodů výrazně nadhodnocen. Mimochodem první zmíněný násobek – hodnoty firem k tržbám, je pak v tomto kontextu až hodně zavádějící. Ale o tom někdy příště.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- Energie - vývoj cen energií na komoditních trzích

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Jak těžit bitcoin - těžba bitcoinů, mining

- Valorizace důchodů - jak stoupají důchody?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Vyhledání plátců DPH podle jejich identifikačního čísla (IČO)

- Vyhledávání podle IČO - hledat IČO

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory