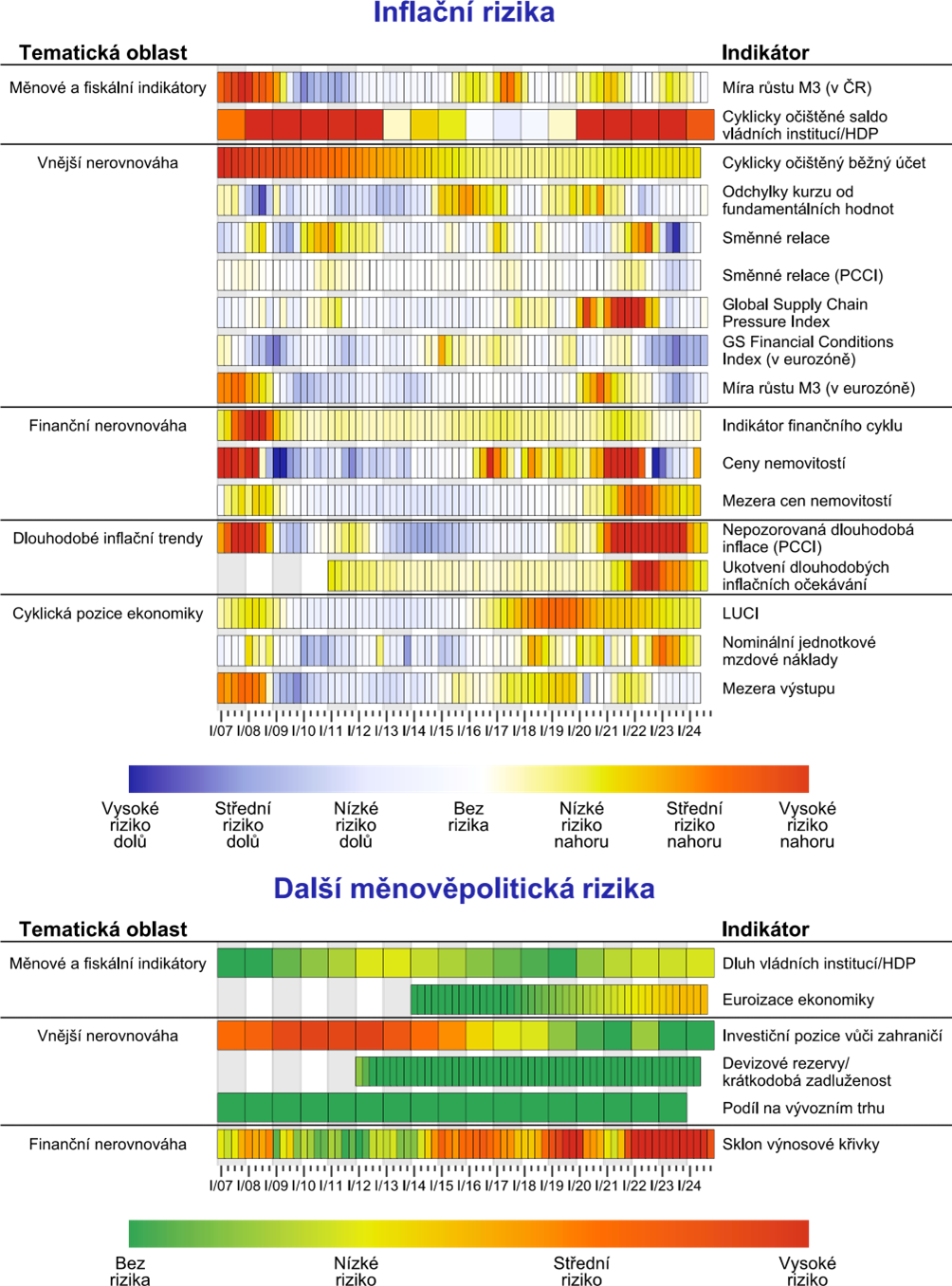

Scoreboard inflačních a měnověpolitických rizik - Nástroj pro sledování skrytých inflačních rizik

Nástroj pro sledování skrytých inflačních rizik a dalších měnověpolitických hrozeb

Sekce měnová, únor 2024 (aktualizace říjen 2024)

1. Úvod

Uplynulá inflační epizoda ukázala, že porozumění procesům vzniku a kumulace inflačních rizik v ekonomice a zejména jejich zachycení v běžné analytické a prognostické praxi nemusí být dostatečné. Nad rámec standardních cyklických analýz mohou existovat i obtížně měřitelná, dlouhodobá či plíživá inflační rizika, která se materializují pouze v případech dlouhodobé kumulace či souběhu několika kritických událostí dohromady. Příkladem takové kumulace byla pandemie covidu, která vedla k širokým uzavírkám výroby v domácí ekonomice i zahraničí, obecnému narušení dodavatelských řetězců a tedy výpadkům na nabídkové straně. Expanzivní fiskální i měnová politika přitom držely poptávku na úrovních, které nabídkové situaci neodpovídaly. Indikátory množství peněz v ekonomice rostly dvoucifernými tempy. V ČR existoval také potenciál pro nominální konvergenci cenové hladiny k zemím západní Evropy. Navíc již před vypuknutím pandemie byla tuzemská ekonomika a zejména trh práce v přehřátém stavu. Ochlazování trhu práce je i přes všechny negativní šoky od té doby jen velmi postupné a přerušované, a některé jeho charakteristiky, například velký počet pracovních míst vzhledem k počtu nezaměstnaných, se ukázaly být spíše strukturálními než cyklickými. Výrazně rostly i ceny nemovitostí, čímž možná částečně reflektovaly obavy domácností z možných inflačních rizik. Do této celkově rizikové situace přišel výrazný energetický šok, který vedl ke koordinovanému zvyšování cen prodejci. Zdražování najednou přestalo být vnímáno jako „nemravné“. V zemích střední a východní Evropy, nejvíce vystaveným energetické krizi, navíc hrají ceny energií v ekonomikách větší roli (kvůli struktuře ekonomiky s vyšší vahou průmyslu náročného na energie, ale i celkově nižšímu podílu přidané hodnoty) a ve spotřebních koších mají vyšší váhu. Vliv výrazně negativního vývoje směnných relací a prohlubujícího se deficitu běžného účtu na kurz koruny pak byl zbrzděn až intervenční aktivitou ČNB (verbální i fyzickou), která zajistila, že vývoj kurzu dále nezhoršil již tak eskalující inflační situaci.

Všechny popsané vlivy byly jednorázové, nesystematické, a sešly se „jednou za sto let“. Každý z uvedených efektů by sám o sobě zřejmě k tak vysoké inflaci nevedl, nicméně společně způsobily její nárůst k nejvyšším hodnotám od ekonomické transformace 90. let. Proto možná není žádoucí se tyto vlivy snažit systematicky zachytit v prognostickém rámci, protože v „klidných dobách“ by zahrnutí těchto jednotlivých efektů prognózy pravděpodobně nezpřesnilo. Jejich vliv na inflaci je obtížně kvantifikovatelný, často působí kumulativně a není možné odhadnout, kdy přesně dojde k eskalaci. Pravděpodobnost materializace rizika a jeho vážnost navíc výrazně narůstá, pokud se takových vlivů sejde více najednou.

Vzhledem k výše popsaným charakteristikám dlouhodobých, plíživých inflačních rizik zvolila sekce měnová na základě diskusí s bankovní radou indikátorovou metodu „Scoreboardu inflačních a měnověpolitických rizik“. Právě v případech, kdy nemáme přesně zmapované jednotlivé kanály vlivu na inflaci, či otevřeně přiznáváme jejich komplexnost a těžko popsatelnou nelinearitu, je indikátorový a vizuální přístup možnou cestou, jak tato rizika uchopit, zviditelnit a nabídnout jako možný dodatečný argument pro měnověpolitická rozhodování.

Tento text představuje Scoreboard jako nový nástroj kvantifikace a vizualizace dlouhodobých inflačních rizik a dalších měnověpolitických hrozeb. I pro Scoreboard bylo nutné zvolit kritické úrovně jednotlivých indikátorů, zvážit vhodnou transformaci a zdůvodnit motivaci pro jejich zahrnutí. Těmito otázkami se následující text zabývá. Je také možné, že v analýze některé oblasti pokročíme natolik, že bude možné následně upravit predikční proces či jádrový model tak, že bude systematicky zahrnovat některé z níže popsaných (v minulosti možná spíše opomíjených) rizik. Jednoduchá vizualizace pomocí Scoreboardu může být prvním stupněm tohoto procesu a již nyní pomoci, abychom tato rizika nepodceňovali.

2. Popis vizualizace

Scoreboard je členěn na dvě části. První část má modro-červenou teplotní škálu a shrnuje indikátory, které mají definovaný proinflační (červená barva) či protiinflační směr (modrá barva). Ačkoliv většina zde zařazených indikátorů má relativně jednoznačný směr, i v této části lze najít komplikovanější případy. Příkladem je mezera cen nemovitostí, která při kladné hodnotě může být krátkodobě proinflačním, ale při náhlé korekci také protiinflačním rizikem. V těchto případech bylo nutné si vybrat směr (zde vyšší nadhodnocení=červená). Tato volba je popisována u jednotlivých indikátorů níže v textu a je též zřejmá z tabulek kritických hodnot a grafů časových řad.

Druhá část Scoreboardu nemá definovatelný pro/protiinflační směr, případně indikátory zde zařazené signalizují obecné riziko, nabývají-li kritických (rizikových) hodnot. Příkladem je celkové zadlužení vládních institucí, jehož nízké hodnoty neznamenají z pohledu měnové politiky riziko, ale nadměrné hodnoty značí makroekonomickou i finanční zranitelnost a omezují manévrovací prostor fiskální politiky. Dále pak např. míra trendové euroizace sama o sobě není rizikem na jednu či druhou stranu, ale při zvýšených úrovních limituje efektivitu reakce domácí měnové politiky jak na inflační, tak na deflační šoky. Podobně inverzní sklon výnosové křivky může zmírňovat restriktivní působení měnové politiky, ale také signalizovat blížící se recesi spojenou s deflačním prostředím a uvolňováním měnové politiky.

Sytost barvy se postupně zvyšuje s nárůstem intenzity rizika, které daný indikátor signalizuje. Indikátory zpravidla mají expertně stanovené kritické meze, které definují přechod z neutrální polohy do nízkého, středního a vysokého rizika. Některé kritické meze mají ekonomické zdůvodnění či jejich hodnoty odrážejí mezinárodní standardy (např. maastrichtská kritéria či ukazatele Postupu při makroekonomické nerovnováze Evropské komise), jiné jsou nastaveny podle historických průměrů a násobků směrodatných odchylek. Volba kritických úrovní u jednotlivých indikátorů je popsána v textu níže a přehledně shrnuta v Příloze 1. Grafy všech zahrnutých indikátorů k okamžiku aktualizace materiálu (říjen 2024) jsou shrnuty v Příloze 2.

Indikátory jsou v následujících kapitolách popisovány po tematických oblastech (ve vizualizaci po kategoriích uvedených vlevo), bez ohledu na svou směrovou interpretaci a tedy zařazení do prvního nebo druhého bloku Scoreboardu.

3. Rizika plynoucí z měnových a fiskálních ukazatelů

První okruh indikátorů inflačních rizik je spojen s vývojem množství peněz v ekonomice s důrazem na vliv dynamiky vládního zadlužení na možná rizika budoucího inflačního vývoje. Vztah mezi peněžní zásobou a cenovou hladinou je klasickým předpokladem monetaristické ekonomie, který je reprezentován kvantitativní teorií peněz (𝑀∗𝑣=𝑃∗𝑌). Tento vztah byl však v posledních desetiletích upozaděn s přihlédnutím k nestabilitě parametru rychlosti oběhu peněz (𝑣). Implikace peněžní zásoby pro cenový vývoj byly také v převážně nízkoinflačním prostředí zastíněny řadou výraznějších vlivů, např. šoky do cen ropy a dalších surovin, kurzovými výkyvy, poptávkovou situací či vývojem trhu práce a mezd. V konceptu cílování inflace je pak cenová hladina determinována aktivní měnovou politikou centrální banky a pro dlouhodobé dopady růstu množství peněz na inflaci by tak nemělo zbývat mnoho prostoru.

Poslední roky ovlivněné pandemickými uzavírkami a souběžnou fiskální podporou však ukázaly, že vývoj měnových agregátů může naznačovat narůstající inflační rizika již v době, kdy jsou pozorované inflační tlaky a inflace samotná ještě nízké. Obzvláště rizikovým se tento vývoj stal právě v období, kdy tvorba peněz z titulu vládního zadlužení neodpovídala nabídkovému potenciálu ekonomiky a také nabídkové situaci v globálním měřítku. Podobně však může i příspěvek soukromého zadlužení kvůli příliš uvolněným finančním podmínkám či příliš optimistickému sentimentu přispívat k nárůstu inflačních rizik. Je proto užitečné vývoj v těchto oblastech systematicky sledovat.

Do této části řadíme i rizika plynoucí z trendové euroizace ekonomiky. Tento proces může omezovat úvěrový kanál transmise měnové politiky a tedy její schopnost stabilizovat inflační vývoj a ukotvovat inflační očekávání.

a. Míra růstu M3 (v ČR)

Motivace: Nestabilita vztahu mezi růstem měnových agregátů a inflací v posledních desetiletích vedla k potlačení role měnových agregátů v měnové politice. Jak však ukázal postpandemický vývoj, nadměrný růst peněz v ekonomice může za jistých okolností způsobit, že se domácnosti stávají méně citlivé na cenové nárůsty, a umožňují tak silnější průsak nákladových šoků do cen (např. Schnabel, 2023). Borio et al. (2023) ukázali, že podstřelení predikce inflace v letech 2021 a 2022 bylo vyšší v zemích s nadměrným růstem M3 v období od konce roku 2019 do konce roku 2020. Růst měnových agregátů tak může mít prediktivní schopnost pro rizika ohrožující cenovou stabilitu, která musí centrální banky pečlivě vyhodnocovat.

3. Rizika plynoucí z měnových a fiskálních ukazatelů

Pro sledování objemu množství peněz v ekonomice se standardně používá vývoj peněžního agregátu M3, který je sestavován za sektor tvorby peněz – tj. měnové finanční instituce. Obsahuje v sobě všechny jejich pasiva s vysokou likviditou (oběživo, jednodenní vklady, vklady se splatností do dvou let, krátkodobé obchodovatelné nástroje jako akcie nebo podílové listy). Jeho definice je vysoce transparentní a harmonizovaná v rámci Evropské unie, což umožňuje mezinárodní srovnání.

Definice: Roční míra růstu se na rozdíl od běžně reportovaného meziročního růstu, vypočteného z rozdílu stavů, vyjadřuje na základě finančních transakcí (toků). Tyto jsou počítány z rozdílů stavů obchodů očištěných o reklasifikace, ostatní přecenění, pohyby směnných kurzů a ostatní změny, které nejsou důsledkem transakcí. Tato definice tak nejlépe koresponduje s hodnocením vývoje transakcí v reálné ekonomice. Hodnotit se bude poslední pozorovaná čtvrtletní hodnota.

Kritické meze: Dlouhodobá průměrná hodnota (od roku 2010, kdy platí 2 % inflační cíl ČNB) ± jedna (nízká hladina rizik), dvě (střední) a tři směrodatné odchylky (vysoká). Vypočteno ze vzorku aktualizovaného vždy k předcházejícímu čtvrtletí. V případě, že se hodnota míry růstu přiblíží nebo přesáhne tyto hranice, je důležité také zhodnotit její vývoj v relaci k růstu reálné ekonomiky, a to buď optikou podílu M3 a nominálního HDP, nebo ukazatelů peněžního převisu, případně reálné peněžní mezery (indikátory reportované v rámci Chartbooku ke Zprávám o měnové politice).

b. Dluh sektoru vládních institucí v poměru k HDP

Motivace: Existuje několik mechanismů, skrze něž může vysoká zadluženost sektoru vládních institucí ovlivňovat dlouhodobou udržitelnost plnění inflačního cíle. Za prvé, pokud je vládní dluh příliš velký, může omezovat prostor na fiskální expanzi v cyklické recesi. V takovém případě fiskální politika nemůže přispět k překonání deflační spirály při limitu nulové spodní hranice měnověpolitických sazeb. Za druhé, vysoký vládní dluh se může negativně projevit v rizikové přirážce pro ekonomiku. Za třetí, měnová politika může být omezena při zvyšování úrokových sazeb, pokud by to příliš negativně ovlivnilo dynamiku vládního dluhu a s ní související nárůst rizika nesolventnosti.[1]

Definice: Dluh sektoru vládních institucí představuje nominální výši konsolidovaných závazků sektoru vládních institucí vyplývající z emitovaného oběživa, přijatých vkladů, emitovaných dluhových cenných papírů a přijatých půjček. Hodnotí se celoroční predikce pro aktuální rok, vyjádřená v % nominálního HDP.

Kritické meze: do 30 % HDP bez rizika, překročení 45 % HDP (nízká hladina rizik), 50 % HDP (střední) a dále pak 55 % HDP (vysoká).

Romer a Romer (2017) empiricky ukázali, že po překročení 60% poměru dluhu vládních institucí k HDP klesá prostor pro fiskální expanzi v období cyklických krizí.[2] Tato numerická hranice je obsažena i ve scoreboardu Evropské komise (Postup při makroekonomické nerovnováze). Stejná hodnota představuje limit maastrichtského konvergenčního kritéria, při kterém se na danou zemi nevztahuje rozhodnutí o nadměrném schodku. Sekce finanční stability ČNB používá v rámci pravidelného zátěžového testu českých veřejných financí kritickou mez pro dluh vládních institucí ve výši 61,4 % HDP.

Pro malé a otevřené ekonomiky s relativně kratší historií splácení dluhu, mezi které patří ČR, bude navíc riziková hranice zadluženosti ležet oproti vyspělým ekonomikám níže. Dluhová brzda se podle zákona o rozpočtové odpovědnosti spouští, když dluh přesáhne 55 % HDP. Překročení dluhové brzdy je negativním signálem pro finanční trhy a s vysokou pravděpodobností povede k navýšení rizikové přirážky země. Omezí tak manévrovací prostor fiskální politiky.

Motivaci pro relativně přísné nastavení první kritické meze na úrovni 45 % HDP odráží potřebu tvorby dostatečného fiskálního prostoru, který by umožňoval přizpůsobení se velkým ekonomickým šokům nebo strukturálním nerovnováhám v delším časovém horizontu. Opět platí, že malá a otevřená ekonomika vykazuje rozkolísanější průběh hospodářského cyklu a současně je případná fiskální stimulace oproti uzavřené ekonomice méně účinná.

c. Cyklicky očištěné saldo sektoru vládních institucí v poměru k HDP

Motivace: Cyklicky očištěné saldo vládních institucí jakožto toková veličina může být značné i v dobách relativně příznivých stavů zadluženosti sektoru vládních institucí. Proto je vhodné vedle indikátoru dluhu vládních institucí sledovat i cyklicky očištěné saldo.

3. Rizika plynoucí z měnových a fiskálních ukazatelů

Dlouhodobě deficitní hospodaření sektoru vládních institucí přispívá k růstu množství peněz v ekonomice a představuje tak proinflační faktor. Příliš velký deficit vládních institucí může oslabovat úrokový kanál měnové politiky skrze vliv na rovnovážnou úrokovou míru (Kaplan et al., 2023).

Teoreticky zde navíc může nastat i situace opačná, kdy přetrvávající cyklicky očištěné přebytky vládních institucí přispívají negativně k růstu množství peněz v ekonomice a působí protiinflačně.

Definice: Cyklicky očištěné saldo sektoru vládních institucí je abstraktní konstrukce toho, jak by vypadalo hospodaření sektoru vládních institucí, kdyby se ekonomika pohybovala na svém potenciálním produktu. Hodnotí se celoroční odhad pro aktuální rok vyjádřený v % nominálního HDP.

Kritické meze: překročení cyklicky očištěného deficitu přes 1 % HDP (nízká hladina rizik), přes 2 % HDP (střední) a přes 3 % HDP (vysoká). Symetricky uvažováno v opačném směru pro cyklicky očištěné přebytky vládních institucí.

Nastavení třetí kritické meze vychází z limitu maastrichtského konvergenčního kritéria pro výši deficitu salda vládních institucí ve výši 3 % HDP. Sekce finanční stability ČNB používá pro zátěžový test veřejných financí kritickou mez v obdobné výši (3,1 % HDP), vycházející z panelového odhadu vícero zemí včetně České republiky.

Volba první kritické meze na úrovni 1 % HDP přibližně odráží střednědobý rozpočtový cíl vlády, kterým je od roku 2020 strukturální schodek vládních institucí ve výši 0,75 % HDP.

Celkově plnění kritéria pro cyklicky očištěné saldo sektoru vládních institucí nelze posuzovat izolovaně či mechanicky, ale v širším kontextu, který zohledňuje žádoucí působení fiskální politiky v průběhu hospodářského cyklu (tj. v dobách recese je vhodné proticyklické nastavení fiskální politiky a naopak).

d. Euroizace ekonomiky

Motivace: Cílem této části scoreboardu je vyhodnotit trendovou (permanentní) a cyklickou složku euroizace. První složka je nezávislá na hospodářském i měnovém cyklu a odráží autonomní procesy v ekonomice (např. rostoucí obchodní provázanost, regulaci, proces učení se s cizoměnovými úvěry, očekávání subjektů o budoucím přijetí společné měny, svůj vliv může hrát legislativa, např. možnost vést účetnictví v cizí měně, apod.). Druhá složka obsahuje cyklus, který je spjatý s atraktivitou půjček v cizí měně a reflektuje tak zejména úrokový diferenciál. Zatímco tato druhá složka může oslabovat účinnost transmise měnové politiky v průběhu ekonomického cyklu (viz strukturální model s endogenní euroizací v práci Audzei, Brůha, Sutóris, 2024), trendový růst první složky může představovat riziko pro samotnou stabilizační funkci úvěrového kanálu domácí měnové politiky (podle výše zmíněného modelu překročení trendové hranice 65 % podílu cizoměnových úvěrů již ohrožuje samotnou možnost nominální stabilizace).

V uplynulých několika letech pozorovaný nárůst podílu cizoměnových úvěrů nefinančním podnikům je pouze zčásti vysvětlitelný úrokovým diferenciálem. Svou roli hraje i trendový růst, který za posledních deset let pomalu, ale jistě působí na permanentní zvyšování podílu cizoměnových úvěrů.

Definice: Indikátor je založen na odhadnutém trendu euroizace. Samotná trend-cyklická dekompozice podílu eurových úvěrů je provedena pomocí malého stavového modelu filtrovaného řídkým Kalmanovým filtrem (Andrle, Brůha, 2023). Model je odhadnutý na datech úvěrů nefinančním podnikům od roku 2014. Model využívá data jak stavů úvěrů, tak čistých nových úvěrů (a ostatní data jako úrokový diferenciál).

Kritické meze: do 30 % je indikátor bez rizika, překročení 40% hranice u trendové složky je považováno za nízké riziko, překročení 50% hranice střední riziko a 60% hranice vysoké riziko.

4. Rizika plynoucí z vnějších nerovnováh

Česká ekonomika je otevřená vnějším vlivům a velká část inflačních tlaků často bývá externího původu. Nejde však jen o vývoj samotných zahraničních cen, který je systematicky a co možná nejvěrněji zahrnut v základním scénáři prognózy. Tato část Scoreboardu se zabývá spíše riziky vnější ekonomické nerovnováhy typu dlouhodobého vývoje běžného účtu platební bilance či možné ztráty exportní konkurenceschopnosti, které by mohly vyústit v oslabování kurzu a tím přispět k eskalaci inflace. Důležitá není jen samotná krátkodobá vnější nerovnováha, ale také její kumulace zachycená čistou zahraniční investiční pozicí. Pro hodnocení rizika odlivu kapitálu a jeho možného vlivu na kurz je pak klíčové hodnocení stability financování zahraniční pozice, které lze zachytit poměrem devizových rezerv vůči krátkodobému dluhu (tzv. Guidotti–Greenspan rule). Patří sem i rizika plynoucí z případného nadhodnocení či podhodnocení měnového kurzu a dále indikátor narušení globálních dodavatelských řetězců.

a. Cyklicky očištěný běžný účet

Motivace: Přebytek či deficit salda běžného účtu, obvykle normalizovaný jako poměr k HDP, je široce používaný indikátor vnější (ne)rovnováhy. Přetrvávající významný odklon salda běžného účtu od nuly může signalizovat potřebu korekce v externí pozici, což bývá doprovázeno náhlými změnami kurzu i domácí poptávky (např. Freund a Warnock, 2007). Tyto změny pak mohou komplikovat úsilí dosahování inflačního cíle.

Podobně jako v případě fiskálních deficitů, je i u běžného účtu žádoucí očišťovat jej o dočasné faktory. Přestože jednotlivé položky běžného účtu jsou pod vlivem jak trendových, tak cyklických a jednorázových faktorů, jsou to především trendové, dlouhodobě působící faktory, které jsou relevantní pro Scoreboard jakožto nástroj hodnocení dlouhodobých inflačních rizik. Makroekonomická intuice pro rozlišení frekvence jednotlivých komponent je následující. Obchod se zbožím a službami je na frekvenci hospodářských cyklů ovlivněn především cyklickou složkou zahraniční a domácí poptávky. Z dlouhodobého pohledu je ovšem dynamika výkonové bilance ovlivněna strukturálními faktory, jakými jsou (de)globalizace či konkurenceschopnost dané ekonomiky. Příjmy a výdaje náhrad zaměstnanců jsou ovlivněny jak cyklickou pozicí trhu práce, tak demografickými trendy či legislativními změnami. Toky důchodů z investic jsou ovlivněny cyklickou pozicí ekonomiky a mírou ziskovosti (cyklické faktory), dlouhodobě pak atraktivností ekonomiky přitáhnout investice. Je tedy zřejmé, že jednotlivé faktory působí v odlišných horizontech a pro různé položky s různou intenzitou.

Definice: K identifikaci trendových faktorů slouží model cyklicky očištěného běžného účtu (Babecká Kucharčuková a Brůha, 2020), který již byl pro českou ekonomiku kalibrován.

Kritické meze: pokud se cyklicky očištěný běžný účet nachází v rozmezí 0 až +1 % HDP, odpovídá mu neutrální barva[3], s každým dalším procentním bodem nad či pod tuto hranici se barva zvýrazňuje červeným (prohlubující se deficit) či modrým (rostoucí přebytek) směrem.

b. Investiční pozice vůči zahraničí

Motivace: Zatímco saldo běžného účtu monitoruje (ne)rovnováhu na základě toků (tj. transakcí mezi rezidenty a nerezidenty), investiční pozice vůči zahraničí je stavový (tj. kumulativní) ukazatel, a proto může vysílat varovné signály v případě kumulace nerovnováh salda běžného účtu. Jde tedy o komplementární ukazatel k běžnému účtu.

Definice: Čistá investiční pozice měří čistou finanční pozici země ve vztahu k zahraničí, tedy rozdíl mezi aktivy a závazky ekonomiky vůči zbytku světa. Investiční pozice zhruba kumuluje v čase saldo finančního účtu (které se z definice rovná saldu běžného a kapitálového účtu) a ukazuje tak kumulativní vnější nerovnováhu ekonomiky. Změna investiční pozice mezi dvěma okamžiky navíc zahrnuje i cenové, kurzové a další vlivy. Stejně jako v případě běžného účtu je ukazatel normalizován v poměru k HDP.

Kritické meze: Benchmark dle Postupu při makroekonomické rovnováze Evropské komise představuje hodnota -35 %.

Na základě literatury (Turrini a Zeugner, 2019 nebo Coutinho, Turrini a Zeugner 2022) identifikujeme hranici -50 % jakožto vysoce rizikovou, pod tímto prahem je tedy červená barva, naopak hodnotu -15 % lze považovat za bezpečnou.

c. Poměr devizových rezerv ke krátkodobé zadluženosti

Motivace: Vedle samotných ukazatelů nerovnováhy je ve vztahu k zahraničí klíčový způsob financování této nerovnováhy. Pokud země více investuje či spotřebovává než spoří (což se projevuje v deficitu běžného účtu), její nadměrná potřeba zahraniční měny může být financována jak dlouhodobým, tak krátkodobým zadlužením. Rozsáhlý příliv přímých zahraničních investic vytváří zcela jiný (a méně významný) typ rizika, než když nadměrnou spotřebu země financuje krátkodobým zahraničním dluhem. Z tohoto hlediska je důležité monitorovat kumulaci krátkodobého kapitálu v zemi, jinak řečeno prostředků, které za nepříznivých podmínek mohou rychle ekonomiku opustit, čímž by mohl vzniknout tlak na depreciaci kurzu a tedy i na inflaci. Centrální banka by měla disponovat dostatečným množstvím prostředků k včasné intervenci, pokud by k takové situaci došlo. Pro zachycení těchto vztahů zahrnujeme ukazatel zranitelnosti vůči odlivu kapitálu.

Definice: Ukazatel je postaven na základě pravidla Guidotti–Greenspan, které se týká poměru devizových rezerv ke krátkodobému dluhu. Poměr by měl dosahovat alespoň hodnoty 1. Krátkodobý dluh je uvažován ve dvou sektorech, u kterých existuje riziko náhlého odlivu kapitálu: dluh institucí přijímajících vklady kromě centrální banky a dluh ostatních sektorů (bez obchodních úvěrů a záloh). V čitateli byla použita výše devizových rezerv v konvertibilních měnách.

Kritické meze: Poměr rezerv ke krátkodobé zadluženosti nad 1 lze považovat za zcela bezpečný. Poměr menší než 0,5 lze na základě literatury (např. Calafell a Padilla del Bosque, 2002) interpretovat jako nebezpečný a je tedy kategorizován jako nejvyšší riziko. Při interpretaci pravidla Guidotti–Greenspan použitého ve Scoreboardu je ale třeba mít na paměti, že se jedná o krátkodobou zadluženost pouze dvou sektorů, celkový krátkodobý dluh včetně ČNB a vládních institucí je větší.

d. Odchylky kurzu od fundamentálních hodnot

Motivace: Pro centrální banku je určení míry nesladěnosti měnového kurzu (tj. odchylky aktuálního reálného kurzu od jeho odhadované rovnovážné hodnoty) velmi cennou informací, a to vzhledem k tomu, že měnový kurz může za určitých okolností tlumit dopad šoků zasahujících ekonomiku. Reálný měnový kurz a jeho pozice vůči rovnováze indikuje také cenovou konkurenceschopnost ekonomiky. Vychýlí-li se měnový kurz od rovnovážné úrovně, dochází k jeho nadhodnocení či podhodnocení. Pokud je toto vychýlení výrazné a dlouhodobé a pokud destabilizuje inflaci či hospodářský cyklus, může to způsobovat vážné makroekonomické problémy. Je-li kurz vůči své rovnováze nadhodnocený, snižuje cenovou konkurenceschopnost domácí ekonomiky, brzdí její růst a v konečném důsledku působí na pokles inflace. Podhodnocený kurz pak působí opačně.

Definice: Ekonomická teorie nabízí celou škálu metod odhadů rovnovážné úrovně měnového kurzu. Nejčastěji využívanou metodou je přístup BEER (behaviorální rovnovážný měnový kurz), který zohledňuje množinu klíčových proměnných – ekonomických fundamentů – ovlivňujících dlouhodobý vývoj reálného kurzu. Mezi ně patří například rozdíl v produktivitě práce oproti okolnímu světu, bilance zahraničního obchodu, investice rozšiřující výrobní kapacity ekonomiky apod. Dalším je přístup FEER (fundamentální rovnovážný měnový kurz), jenž je založen na podmínce souběžného dosažení vnitřní i vnější rovnováhy ekonomiky. Vnitřní rovnováha nastává při rovnosti skutečného a rovnovážného (tzv. potenciálního) hrubého domácího produktu, tedy situace, kdy se ekonomika ani nepřehřívá, ani neochlazuje. Vnější rovnováha odpovídá udržitelnému vývoji běžného účtu platební bilance, který odráží především vývoz a dovoz zboží a služeb. Celkový rovnovážný reálný kurz pak představuje průměr odhadů obou modelů.[4]

Kritické meze: Posuzují se procentní odchylky tržního kurzu vůči odhadované fundamentální rovnováze. Kladné hodnoty indikují nadhodnocený reálný měnový kurz a s tím spojená protiinflační rizika odrážející restriktivní působení kurzové složky měnových podmínek a horší cenovou konkurenceschopnost domácích exportérů. Naopak proinflační riziko implikují záporné hodnoty, které ukazují, o kolik procent byl měnový kurz v daném období podhodnocený. Kritické meze představují odchylky nesladěnosti, tj. 0 do ± 2,5 % (nízká hladina rizik), od ± 2,5 % do ± 10 % (střední) a více než ± 10 % (vysoká). Vypočteno ze vzorku dat aktualizovaného vždy k předcházejícímu čtvrtletí.

e. Směnné relace

Motivace: Směnné relace (terms of trade) jsou indikátorem cenové konkurenceschopnosti země a při svém výrazném pohybu jedním či druhým směrem mohou vytvářet apreciační a depreciační tlaky. Vedle samotných směnných relací do Scoreboardu vstupuje také jejich fundamentální složka, konstruovaná analogicky jako „underlying“ inflace pomocí konceptu PCCI (Persistent and Common Component of Inflation). Větší váhu zde mají perzistentní položky a položky, které mají společnou dynamiku s první komponentou (viz podrobnější popis níže v části Dlouhodobé inflační trendy – Nepozorovaná dlouhodobá inflace v části 6a.). To znamená, že např. ceny komodit mají v tomto konceptu nižší váhu, protože jsou náchylnější k nefundamentálním výkyvům, jež nemusí mít souvislost s hospodářským cyklem. Naopak položky se společnou dynamikou mají vyšší váhu.

Definice: Samotné směnné relace jsou poměrem indexů vývozních a dovozních cen. Nad rámec základního indikátoru je použit také převážený poměr indexů vývozních a dovozních cen metodou PCCI. Váhy jsou oproti standardním vývozním a dovozním cenovým indexům váženy podle korelace s první společnou komponentou, což znamená, že větší váha je dána těm položkám, které lépe vystihují společný pohyb indexu.

Kritické meze: Jak u základního indikátoru, tak u indikátoru převáženého PCCI je jako střed je použita historická průměrná hodnota pozorovaného růstu směnných relací, která je ostatně hodně podobná průměrné hodnotě transformovaných směnných relací pomocí PCCI, které zde využíváme. Podle směrodatné odchylky skutečných směnných relací je pak odstupňováno riziko jako nízké (± 1 směrodatná odchylka), střední (± 2 směrodatné odchylky) a vysoké (± 3 směrodatné odchylky).

f. Narušení dodavatelských řetězců (indikátor GSCPI)

Motivace: Nedávná inflační epizoda ukázala, jak je pro domácí cenové tlaky zásadní hladký chod globálních dodavatelských řetězců. Tato část Scoreboardu se proto opírá se o indikátor Global Supply Chain Pressure Index (GSCPI) z dílny newyorského Fedu. Vedle informací ze šetření mezi podniky ohledně hladkosti dodávek zahrnuje i informace o cenách dopravy, a to pro celou řadu zemí významných z pohledu globálního obchodu. Jeho volba odráží poučení z minulé inflační periody, kdy potíže s dodávkami materiálů a komponent přispěly k citelnému zvýšení inflačních tlaků v globálním měřítku.

Definice: indikátor GSCPI integruje řadu běžně používaných metrik pro identifikaci narušení globálních dodavatelských řetězců. Globální náklady na dopravu jsou měřeny pomocí Baltic Dry Indexu (BDI) a Harpex indexu, stejně jako indexů nákladů na leteckou dopravu. GSCPI také využívá několik komponent z průzkumů Indexu nákupních manažerů (PMI) se zaměřením na výrobní firmy v sedmi propojených ekonomikách: Číně, eurozóně, Japonsku, Jižní Koreji, Tchaj-wanu, Spojeném království a Spojených státech amerických. Globální faktor je pak z indikátorů pro jednotlivé země extrahován pomocí metody hlavních komponent.

Kritické meze: indikátor je již vyjádřen jako standardní odchylka od dlouhodobého průměru, takže meze lze vyjádřit jako ± 1 (nízká hladina rizik), ± 2 (střední) a ± 3 směrodatné odchylky (vysoká hladina rizik).

g. Index finančních podmínek v zahraničí (indikátor GSFCI pro eurozónu)

Motivace: Dlouhodobě uvolněné měnové a finanční podmínky ve velkých západních ekonomikách vedly k akumulaci (nejen inflačních) rizik s přesahem i do České republiky (minimálně skrze celosvětový nesoulad nabídky s poptávkou v období covidu a po něm, supercyklický růst cen komodit a podobně). Proto je přínosné sledovat indikátor, který míru uvolnění zahraničních finančních podmínek zachycuje. Využíváme přitom index finančních podmínek Goldman Sachs Financial Conditions Index (GSFCI) pro eurozónu.

Definice: GSFCI je definován jako vážený průměr krátkých a delších úrokových sazeb (měnově politická sazba, výnosy dlouhodobých bondů), měnového kurzu, hodnoty aktiv a kreditních spreadů (v případě eurozóny vládních i firemních). Váhy odpovídají odhadovaným dopadům každé složky na růst HDP v horizontu jednoho roku.[5] Indikátor je konstruován jako index s dlouhodobou hodnotou 100, přičemž vyšší hodnoty značí přísnější měnové podmínky a naopak.

Kritické meze: Meze jsou nastaveny pomocí standardních odchylek na obě strany. Červená barevná škála přitom značí uvolněné (expanzivní) finanční podmínky, modrá naopak indikuje přísné finanční podmínky.

h. Míra růstu M3 (v eurozóně)

Motivace: Změny peněžní zásoby v ekonomice souvisejí s vývojem cenové hladiny a tedy s inflací. Dlouhodobě výrazný růst nabídky peněz může vytvářet tlaky na růst cenové hladiny. Rizika vývoje cenové hladiny sledujeme nejen v domácí ekonomice, ale i v zahraničí. Vývoj agregátu M3 v eurozóně pravidelně sleduje a komentuje také ECB. Širší definice měnové báze zachycuje nejen přesuny mezi různými typy aktiv a různou likviditou, ale zachycuje i tempo růstu úvěrů.

Definice: Meziroční změny sezónně očištěného vývoje měnové báze M3 v eurozóně v %.

Kritické meze: indikátor je definován jako meziroční změny, meze jsou nastaveny pomocí 1, 2 a 3 standardních odchylek na obě strany.

i. Podíl na vývozním trhu

Motivace: Jedním z indikátorů vnější rovnováhy je konkurenceschopnost. Jako taková se objevuje i v Postupu při makroekonomické nerovnováze, do níž vstupuje v podobě pětiletých změn podílů na světovém exportu zboží a služeb (Export Market Share).[6] Tuto veličinu, která je dostupná na roční frekvenci, pro účely Scoreboardu mírně upravujeme.

Pro tuto úpravu jsou dva důvody – statistický a makroekonomický. Za prvé, ze statistického hlediska mají pětileté růsty nevýhodu, že jsou citlivé ke krátkodobým fluktuacím a mohou tak vysílat chybné signály ohledně konkurenceschopnosti ekonomiky. Pokud se totiž v časové řadě sejde výkyv v aktuálním roce s výkyvem s opačným znaménkem před pěti lety (což se při volatilitě podkladových časových řad stává), může dojít k falešnému pocitu náhlé změny konkurenceschopnosti jedním či druhým směrem, který ovšem nemusí být fundamentálně podložen. Za druhé, z makroekonomického hlediska mají podíly na světovém exportu vedle trendové složky odpovídající dlouhodobé změně konkurenceschopnosti také svoji cyklickou složku. Na cyklických frekvencích je podíl na světovém exportu nadprůměrně vysoký v růstových fázích cyklu a opačně. Samotné pětileté změny pak cyklickou pozici ekonomiky neberou v úvahu a trendové pohyby, které jsou z pohledu konkurenceschopnosti klíčové, tak mohou být zastíněny cyklickými pohyby.

Definice: Z výše uvedených důvodů filtrujeme časové řady podílu na světovém exportu pomocí malého stavového modelu, který rozkládá časovou řadu na trendovou a cyklickou složku. Trendová složka je modelována jako náhodná procházka s časově proměnnou směrnicí[7]; tato směrnice udává dlouhodobou změnu podílu na světovém exportu. Cyklická složka je spjata s cyklem v českém exportu. Pokud je výše zmíněná dlouhodobá směrnice kladná, roste dlouhodobý podíl na světovém exportu, pokud je záporná, tento podíl klesá. Do Scoreboardu vstupuje právě filtrovaná[8] směrnice.

Kritické meze: kladná směrnice odpovídá neutrálnímu stavu, nízké riziko nastává pro hodnotu směrnice od 0 do -0,001 (tato krajní hodnota odpovídá ztrátě tržního podílu o 0,1 procentního bodu během 10 let), střední riziko odpovídá intervalu od -0,001 do -0,005 (což odpovídá ztrátě tržního podílu o 0,5 procentního bodu během 10 let), směrnice nad tyto hodnoty je označena jako vysoce riziková.

5. Rizika plynoucí z finančních nerovnováh

5. Rizika plynoucí z finančních nerovnováh

Vazby mezi finanční a cenovou stabilitou jsou v odborné literatuře široce popsány. Následky finančních krizí či kontrakcí mohou mít dlouhodobé dezinflační dopady v podobě velmi pomalého snižování dluhové zátěže („deleveraging“), jak lze pozorovat na dlouhodobém příkladu Japonska či v období po velké finanční krizi ve Spojených státech amerických a Evropě. Inflačním rizikem je ale i příliš rychlý růst cen nemovitostí, který se ve spotřebitelské inflaci projevuje přímo skrze váhu pořízení nových nemovitostí v rámci imputovaného nájemného. Ceny nemovitostí jsou navíc provázány i s dalšími položkami spotřebního koše, např. cenami stavebních prací a materiálů také v rámci imputovaného nájemného, ale i cenami bytového vybavení a oprav či tržních nájmů. Nadhodnocení cen nemovitostí pak vytváří oboustranné riziko: proinflační riziko v případě pokračujícího růstu cen, avšak také výrazně protiinflační riziko, pokud by z jakýchkoliv důvodů došlo k rychlé korekci. Navíc lze uvažovat o roli cen nemovitostí jako úvěrového kolaterálu či o důchodových efektech vývoje cen nemovitostí. Další potenciální rizika pro měnovou politiku pak signalizuje inverzní či naopak příliš strmý sklon výnosové křivky.

a. Indikátor finančního cyklu

Motivace: Základ finančních rizik a nerovnováh vzniká v dobách příznivého ekonomického vývoje doprovázeného optimistickými očekáváními. Expanzivní fáze finančního cyklu spojená s vysokým (či dokonce nadměrným) úvěrovým růstem bývá často následována zhoršenou schopností dlužníků splácet dříve přijaté závazky, růstem úvěrů v selhání a vysokými ztrátami v bankovním sektoru. Ty mohou v souhrnu vést k omezené schopnosti bank poskytovat úvěry na financování zdravé části reálné ekonomiky. Identifikace takového prostředí je důležitá pro včasné rozpoznání rizik plynoucích z finančních nerovnováh. Vhodným měřítkem je indikátor finančního cyklu. Má schopnost zachytit jednotlivé fáze finančního cyklu a s předstihem šesti čtvrtletí předpovídat velikost budoucích úvěrových ztrát bankovního sektoru.

Definice: Indikátor finančního cyklu (IFC) je sekcí finanční stability ČNB konstruován čtyřikrát ročně jako kompozitní indikátor, který postihuje souhrnnou tendenci finančního systému ke kolísání, a poskytuje tak informaci o pozici ekonomiky v rámci cyklu. IFC byl navržen sekcí finanční stability za účelem určení velikosti nově přijímaných cyklických rizik. Jeho jednotlivé subindikátory pokrývají širokou oblast finančních rizik vznikajících na poptávkové i nabídkové straně: 12měsíční úhrn nových úvěrů poskytnutých domácnostem k hrubému disponibilnímu důchodu domácností (váha 35 %) 12měsíční úhrn nových úvěrů poskytnutých nefinančním podnikům k hrubému provoznímu přebytku firem (váha

27 %)

• tempo růstu cen nemovitostí (váha 9 %)

• růst zadluženosti k hrubému disponibilnímu důchodu domácností (váha 8 %)

• růst zadluženosti k hrubému provoznímu přebytku firem (váha 7 %)

• úrokové rozpětí u domácností (váha 5 %)

• úrokové rozpětí u nefinančních podniků (váha 5 %)

• burzovní index PX (váha 2 %)

• upravený výsledek běžného účtu platební bilance k HDP (váha 2 %)

Agregace subindikátorů do IFC zachycuje jak časovou dimenzi rizika, tak průřezovou dimenzi rizika (korelace mezi všemi subindikátory).[9] Časovou dimenzi rizika udává samotná velikost jednotlivých subindikátorů, přičemž jednotlivé časové řady mají pro finální hodnotu IFC odlišnou důležitost. Váhy jednotlivých subindikátorů byly kalibrovány tak, aby IFC co nejlépe predikoval ztráty ze znehodnocení úvěrů na šest čtvrtletí dopředu (Plašil a kol., 2015).

Kritické meze: IFC se z povahy konstrukce pohybuje v intervalu od 0 do 1.[10] Čím vyšší hodnota, tím je ve finančním systému vytvářeno více převážně cyklických rizik. Hodnota IFC v rozmezí od 0,15 do 0,17 indikuje neutrální hodnotu rizik[11]. Růst hodnot IFC nad 0,17 indikuje zvyšování tvorby rizik pro finanční systém nad neutrální hodnotu.

Překročení hodnoty IFC o jednu standardní odchylku nad dlouhodobý průměr indikuje první kritickou mez (žlutá barva). To při aktuálních hodnotách IFC zhruba odpovídá hodnotě 0,17. Překročení hodnoty IFC o dvě standardní odchylky nad

5. Rizika plynoucí z finančních nerovnováh

dlouhodobý průměr indikuje druhou kritickou mez (oranžová barva). To při aktuálních hodnotách IFC zhruba odpovídá hodnotě 0,24. Překročení hodnoty IFC o tři standardní odchylky nad dlouhodobý průměr indikuje třetí kritickou mez (červená barva). To při aktuálních hodnotách IFC zhruba odpovídá hodnotě 0,30.

b. Ceny nemovitostí

Motivace: Nefundamentální dramatický růst či pokles cen nemovitostí může vést skrze kanál kolaterálu (Iacoviello a Neri,

2010) k rozkmitání spotřebitelské poptávky a tedy potažmo i inflace. K tomuto rozkmitání může dojít jak v růstové (optimistické) fázi cyklu, kdy může dojít k nadměrné úvěrové expanzi (a to nejenom v sektoru nemovitostí), a tedy i k růstu poptávky a potažmo inflace, ale také ve fázi poklesu, kdy korekce rozkmitá poptávku opačným směrem. Vedle tohoto efektu ceny nových nemovitostí přímo vstupují do imputovaného nájemného a také ovlivňují řadu ostatních položek ve spotřebním koši. Inflační implikaci má tak jakýkoliv jejich pohyb.

Definice: Ceny nemovitostí jsou vyjádřeny pomocí anualizovaných mezičtvrtletních změn indexu cen bytových nemovitostí (House Price Index, HPI), který měří vývoj cenové hladiny všech bytových nemovitostí v ČR dle jednotné harmonizované normy EU. Jeho výhodou je mezinárodní srovnatelnost. Bližší metodologické aspekty indexu jsou popsány na webu ČSÚ.

Kritické meze: Jako střední, bezrizikový růst cen nemovitostí uvažujeme 5 %. Od něj se odvíjejí kritické meze, které jsou odstupňované po ± 4 procentních bodech.

c. Mezera cen nemovitostí

Motivace: Přehřátý nemovitostní trh působí proinflačně. Na výhledu se však v takové situaci zvyšuje riziko „splasknutí“ cen a působení ve směru nižší inflace. Přesně opačná je situace při zchlazeném nemovitostním trhu.

Definice: Mezera (nadhodnocení/podhodnocení) cen nemovitostí je průměrnou hodnotou tří přístupů:

• poměrový ukazatel „price-to-income“ neboli poměr HPI vůči disponibilnímu důchodu

• poměrový ukazatel „price-to-rent“ neboli poměr indexu cen nájemného vůči disponibilnímu důchodu

• model invertované poptávky, který odhaduje odchylku pozorovaných cen nemovitostí od jejich fundamentální hodnoty bayesiánským způsobem a jako vysvětlující proměnné vstupují do modelu úrokové sazby, disponibilní příjem a nabídka bytů

Kritické meze: standardizované skóre[12] odvozené od míry podhodnocení/nadhodnocení v procentních bodech. Jako střed je zvolena průměrná hodnota nadhodnocení od roku 2006 do současnosti. Kritické meze pak následují ± 1, 2 a 3 směrodatné odchylky od této průměrné hodnoty.

d. Sklon výnosové křivky

Motivace: Měnové podmínky v oblasti úrokových sazeb působí na ekonomiku nejen prostřednictvím krátkých sazeb (dvoutýdenních nebo tříměsíčních), kterým je v měnověpolitických úvahách standardně věnováno nejvíce pozornosti, ale také prostřednictvím delších sazeb zachycených např. výnosovou křivkou státních dluhopisů či úrokových swapů. Dlouhodobé sazby zohledňují očekávané nastavení krátkých sazeb, ale také globální finanční sentiment, a dále inflační, likviditní a rizikovou prémii příslušných aktiv. Výnosy vládních dluhopisů pak mohou reflektovat stabilitu veřejných financí a důvěryhodnost fiskálního plánování a současně i poptávku po těchto relativně méně rizikových aktivech. Uvedené efekty promítající se v dlouhodobých sazbách přitom nezanedbatelným způsobem spoluvytváří měnové podmínky v ekonomice.

Definice: Sklon výnosové křivky je počítán jako rozdíl výnosu státního dluhopisu se splatností 10 let a úrokové sazby 3M PRIBOR, jde o měsíční průměry. Sklon výnosové křivky je považován za „normální“, pokud je kladný, tedy dlouhodobější úrokové sazby jsou vyšší než krátkodobé. Obecně se inverzní tvar křivky, tj. její negativní sklon, považuje za varovný signál přicházející recese. Záporný sklon výnosové křivky může také snižovat restriktivní působení měnové politiky (a naopak). Ve Scoreboardu je nadprůměrně kladný sklon výnosové křivky, stejně jako podprůměrný (až záporný) sklon označen odstíny červené.

6. Dlouhodobé inflační trendy

Kritické meze: Průměrná hodnota spreadu mezi výnosem desetiletého dluhopisu a 3M PRIBOR je 0,82 procentního bodu, směrodatná odchylka činí 1,44 procentního bodu. Kritické meze jsou nastaveny po 1, 2 a 3 směrodatných odchylkách od průměru na obě strany.

6. Dlouhodobé inflační trendy

Nad rámec výše zmíněných rizik a popsaných indikátorů mohou v ekonomice působit dlouhodobé trendy, které mohou komplikovat udržitelné plnění inflačního cíle. Nepozorovaná dlouhodobá inflace může zachycovat trendy, které se v šumu standardních dat ztrácí. Pro dlouhodobé plnění inflačního cíle je také zásadní ukotvenost inflačních očekávání. To je hodnoceno optikou jejich rozdělení – pokud je míra neshody mezi respondenty v šetřeních velká, tedy mají více lokálních maxim (multimodalita), nelze ani při klesajících očekáváních mluvit o dobrém ukotvení.

a. Nepozorovaná dlouhodobá inflace

Motivace: Nepozorovaná dlouhodobá inflace může odrážet strukturální trendy (např. nevhodný mix měnové a fiskální politiky, případně ještě podpořený nepříznivými demografickými trendy či rostoucími náklady zelené transformace) a přitom být skryta šumem měsíčních dat. Lze ji však filtrovat pomocí metod perzistentní a společné komponenty inflace (Persistent and Common Component of Inflation, PCCI). Jedná se o koncept „underlying“ inflace, vyvinutý v ECB (Bańbura a Bobeica, 2020), jehož cílem je filtrovat dlouhodobý perzistentní signál z dat. Průběh této inflace je méně náchylný ke kontaminaci krátkodobým nefundamentálním šumem, který zatěžuje celkovou měsíční inflaci, a má také určitou prediktivní sílu vůči budoucím dlouhodobým změnám v inflaci. Technicky je tento koncept založen na odhadu dynamického faktorového modelu. Váha jednotlivých položek v PCCI se oproti klasickému indexu spotřebitelských cen zvyšuje, pokud je korelace přes vybrané frekvence jejich inflace se společnou dynamikou odhadnutých faktorů vysoká.

Definice: PCCI má dva volitelné parametry. Počet faktorů (společných komponent) a frekvenci, která definuje permanentní část. Česká data ukazují na 3 dynamické faktory. Podobně jako Bańbura a Bobeica (2020) volíme rozpětí frekvencí od 3 let do nekonečna. Obecně platí, že k čím delším cyklům (nižší frekvenci) směřujeme, tím je vývoj PCCI pozvolnější a hladší. Pro námi zvolené parametry se PCCI začíná zvyšovat již ve druhé polovině roku 2020, což ukazuje na již tehdy existující rizika v inflačním podhoubí.

Kritické meze: indikátor je konstruován kolem inflačního cíle a vyjádřen v anualizovaných mezičtvrtletních procentních změnách. První mez je nastavena 1 procentní bod od cíle na obě strany, další hranice jsou pak nastaveny po 2 procentních bodech opět na obě strany.

b. Ukotvení dlouhodobých inflačních očekávání

Motivace: Dlouhodobé plnění inflačního cíle vyžaduje ukotvená inflační očekávání. K analýze jejich ukotvenosti jsou využita momenta vyšších řádů inflačních očekávání, která mohou signalizovat jejich odkotvenost.

Empirická literatura ukazuje, že průměry či mediány reportovaných inflačních očekávání jsou silně vzadhledící a proto nejsou spolehlivým ukazatelem rizika budoucí inflace. Na druhou stranu se ukazuje, že momenta vyšších řádů a zejména multimodalita mohou signalizovat neukotvenost inflačních očekávání i riziko budoucí vysoké inflace (pro mezinárodní evidenci viz Reis, 2021, pro příklad z šetření mezi firmami ve Spojeném království viz např. Bunn et al., 2023). Proto na datech inflačních očekávání mezi manažery firem odhadujeme „mixture model“, který je multimodalitu schopen zachytit, a jehož parametry mohou sloužit k měření vzdáleností mezi jednotlivými módy distribuce očekávání. Růst rozptylu módů očekávané inflace je signálem budoucího nárůstu inflačních očekávání, což představuje proinflační riziko.

Definice: Multimodalita očekávání je ukazatel rozptylu nejčastějších hodnot (módů) očekáváné inflace. Datovým zdrojem jsou tříletá inflační očekávání z konjunkturálního šetření ČNB a Svazu průmyslu ČR mezi podniky. V budoucnu, v souvislosti s řešením projektu Technologické agentury ČR, jehož je ČNB interním aplikačním garantem, lze výhledově tuto metodu rozšířit i pro inflační očekávání domácností. Index multimodality inflačních očekávání normujeme tak, aby hodnoty mezi 0 a 1 mohly být považovány za bezpečné (nesignalizující výrazné odkotvení dlouhodobých inflačních očekávání). Vyšší hodnoty pak již představují vzrůstající riziko.

Kritické meze: normované hodnoty multimodality jsou konstruované tak, že 0 je bez rizika, 1 značí nízké riziko, 2 střední riziko a hodnoty přesahující 3 implikují vysoké riziko.

7. Cyklická pozice ekonomiky

7. Cyklická pozice ekonomiky

Nad rámec dlouhodobých inflačních rizik zahrnujeme i vybrané ukazatele cyklické pozice ekonomiky, které vystihují inflační prostředí v české ekonomice a jsou pravidelně zpracovávány v prognostickém rámci. Jde o ukazatel napětí trhu práce LUCI, nominální jednotkové mzdové náklady a mezeru výstupu.

a. LUCI

Motivace: LUCI je vůči základnímu scénáři prognózy dopočtovým indexem zpracovávaným na základě historických dat a prognózy trhu práce. Jelikož z proměnných trhu práce v jádrovém predikčním modelu figurují explicitně pouze mzdy (a implicitně ještě produktivita práce v rámci domácích nákladových tlaků), je dopočet LUCI zpracovaný na veličinách vzešlých ze základního scénáře cenným nadhledovým ukazatelem situace na trhu práce. Ač se z definice nejedná o ukazatel dlouhodobých tlaků (LUCI je svou konstrukcí cyklický ukazatel), vzhledem k výrazným perzistencím veličin trhu práce může být pro vyhodnocení střednědobých inflačních tlaků dobrým pomocníkem[13].

Definice: Index LUCI kombinuje informace z trhu práce pomocí metody tzv. hlavních komponent. Z celkem 28 časových řad zachycujících dílčí proměnné je simultánně oddělena trendová a cyklická složka. Souhrnná informace ze všech cyklických složek, de facto jejich první společná komponenta, pak nabízí komplexní pohled na cyklickou pozici trhu práce, kterou agregátně vyjadřuje indikátor LUCI. Výsledný index je následně standardizován. To znamená, že nulová hodnota v rámci každého odhadu odpovídá dlouhodobému průměru. Kladné hodnoty signalizují období s napjatějším trhem práce, zatímco záporné hodnoty odpovídají utlumenější situaci oproti dlouhodobému průměru. Počínaje ZoMP podzim 2023 je používána inovovaná metoda výpočtu LUCI[14], jehož první verze byla představena v roce 2017[15] a rozšíření pak v roce 2019[16].

Kritické meze: jako kritické meze jsou použity směrodatné odchylky indexu odstupňované po 1 na obě strany.

b. Nominální jednotkové mzdové náklady

Motivace: Nominální jednotkové mzdové náklady (NJMN) jsou ukazatelem ceny práce, která je potřebná k vytvoření jednotky produkce. Růst NJMN znamená zvýšení nominální mzdové náročnosti (= nákladovosti) výroby v důsledku růstu mezd, který nebyl adekvátní vývoji produktivity. Rozdíl mezi NJMN a indikátorem cenového vývoje indikuje rozsah vstřebání těchto nákladových tlaků do běžných cen nebo jejich kumulaci, tj. tvorbu mzdově inflačního potenciálu, k jehož promítnutí do cen může dojít v případě uvolnění podmínek v ekonomice, například ve fázi hospodářského oživení.

Definice: NJMN jsou definovány jako podíl nominálního objemu mezd a platů z národních účtů a reálného HDP.

Kritické meze: jako kritické meze jsou použity směrodatné odchylky indexu, odstupňované po 1 na obě strany.

c. Mezera výstupu

Motivace: Mezera výstupu je stejně jako v případě LUCI filtrována satelitně až po vyhotovení prognózy růstu ekonomiky. Trajektorie růstu z prognózy je tedy rozkládána na mezeru výstupu a růst potenciálu až dodatečně. Mezera výstupu proto do prognózy přímo nevstupuje a poskytuje tak dodatečnou informační hodnotu pro hodnocení inflačního prostředí nad rámec vztahů zachycených prognózou.

Definice: Mezera výstupu je odhadována pomocí malého strukturálního modelu. Vstupují do něj nejdůležitější makroekonomické proměnné z domácí i zahraniční ekonomiky. Kladné hodnoty signalizují přehřívání domácí ekonomiky, zatímco záporné hodnoty ukazují na utlumenější růst v porovnání s potenciálem.

Kritické meze: jako kritické meze je použito standardizované skóre odvozené od velikosti mezery výstupu v % z potenciálu odstupňované po 1 směrodatné odchylce na obě strany.

Reference

Andrle, M., Brůha, J. (2023): „A Sparse Kalman Filter: A Non-Recursive Approach“, CNB WP 13–2023

Audzei, V., Brůha J., Sutóris I. (2024): „A model of endogenous euroization“, mimeo CNB

Babecká Kucharčuková O., Brůha, J. (2017): „An Empirical Analysis of Macroeconomic Resilience: The Case of the Great Recession in the European Union“, CNB WP 2017/10

Babecká Kucharčuková, O., Brůha, J. (2018): „Vývoj mezinárodního obchodu se zaměřením na EU“, Zaostřeno na v GEV, 2018–10

Babecká Kucharčuková, O., Brůha, J. (2020): „Cyklicky očištěný běžný účet“, tematická kapitola ve Zprávě o vývoji platební bilance, 2019, s. 28–32

Bańbura, Marta & Bobeica, Elena, 2020, „PCCI – a data-rich measure of underlying inflation in the euro area“, Statistics Paper Series 38, European Central Bank

Bodnár, K., & Nerlich, C. (2022): „The macroeconomic and fiscal impact of population ageing“, (No. 296), ECB Occasional Paper

Borio, C., Hofmann, B. and Zakrajšek, E. (2023): „Does money growth help explain the recent inflation surge?“, BIS Bulletin, No 76, Bank for International Settlements

Brandao-Marques L., Casiraghi M., Gelos G., Harrison O., Kamber G. (2023): „Is High Debt Constraining Monetary Policy?“, Evidence from Inflation Expectations. IMF WP No.23/143, June 2023

Bunn P., Anayi L., Bloom, N., Mitzen P., Thwaites, G., Yotzov I. (2023): „Firming up price inflation“, CEP Discussion Paper 1922

Calafell, Javier, Padilla del Bosque, Rodolfo (2002): „International Reserves to Short-Term External Debt as Indicator of

External Vulnerability: Some Lessons From the Experience of Mexico and Other Emerging Economies“, Challenges to the World Bank and IMF Developing Country Perspectives , pp. 175–202

Coutinho, Leonor & Turrini, Alessandro & Zeugner, Stefan, 2022. "Assessing the euro area current account“, Journal of International Money and Finance, Elsevier, vol. 121C

Iacoviello M., Neri S. (2010): „Housing Market Spillovers: Evidence from an Estimated DSGE Model“, American Economic Journal: Macroeconomics 2(2), pp. 125–164, April

Freund C., Warnock F. (2007): „Current Account Deficits in Industrial Countries. The Bigger They Are, the Harder They

Fall?“ Kap. 4 in R. Clarida (Ed.) „G7 Current Account Imbalances“, NBER and Chicago University Press

Harvey, A C, Jaeger, A, (1993): „Detrending, Stylized Facts and the Business Cycle“, Journal of Applied Econometrics 8(3), pp. 231–247

Kaplan, G., Nikolakoudis, G., Violante G. (2023): „Price Level and Inflation Dynamics in Heterogeneous Agent Economies“, NBER Working Papers 31433

Komárek, L., Motl, M. (2012): „Behaviorální a fundamentální rovnovážný měnový kurz české koruny“, Politická ekonomie, 60(2), s. 147–166

Plašil, M., Konečný, T., Seidler, J. and Hlaváč, P., (2015): „In the Quest of Measuring the Financial Cycle“, Working Papers 2015/05, Czech National Bank

Reis R. (2021): „Losing the inflation anchor“, Discussion Papers 2123, Centre for Macroeconomics (CFM)

Romer, C. D., Romer D. H. (2017): „Why Some Times Are Different: Macroeconomic Policy and the Aftermath of Financial Crises“, NBER Working Papers 23931

Schnabel, I. (2023): „Money and inflation“, Thünen Lecture by Isabel Schnabel, Member of the Executive Board of the ECB

Turrini, Alessandro & Zeugner, Stefan, 2019: „Benchmarks for Net International Investment Positions“, European Economy – Discussion Papers 097, Directorate General Economic and Financial Affairs (DG ECFIN), European Commission

Příloha 1: Kritické hodnoty indikátorů vstupujících do Scoreboardu (říjen 2024)

Příloha 2: Časové řady indikátorů vstupujících do Scoreboardu (říjen 2024)

[1] Na související riziko upozorňují Brandao-Marques et al. (2023), a to skrze inflační očekávání.

[2] K podobné hranici, byť na základě odlišné metodologie, došli i Babecká Kucharčuková a Brůha (2017). Ti na základě analýzy provedené na zemích EU zjistili, že země s poměrem vládního dluhu pod 60 % HDP se dokázaly rychleji vzpamatovat z ekonomické a finanční krize 2008–2009, než země, které měly větší vládní zadluženost.

[3] Interval není symetrický kolem nuly, protože přebytek běžného účtu je pro stabilitu ekonomiky méně ohrožující než deficit. Na druhou stranu dlouhodobě vysoké přebytky také svědčí o nezdravém vývoji.

[4] Viz například prezentace Behavioural and Fundamental Equilibrium Exchange Rate of the Czech Koruna z února 2024, https://www.cnb.cz/export/sites/cnb/en/public/.galleries/media_service/conferences/speeches/download/komarek_motl_20240228_ecb.

[5] Popis metodologie a výsledků simulací dopadů FCI na ekonomickou aktivitu je k dispozici na stránkách Goldman Sachs zde:

https://www.gspublishing.com/content/research/en/reports/2017/04/20/c10f888f-4faa-4ffc-b4c2-518cf5ffffe3.html

[6] Do roku 2022 jsou použitá roční data z Postupu při makroekonomické nerovnováze. Data za rok 2023 jsou odhadem na základě údajů o exportu zboží ČR podle statistiky platební bilance ČR a celosvětového exportu zboží z IMF Direction of Trade Statistics (IMF-DOTS) dostupná za leden – říjen 2023.

[7] Tento model byl pro trend navržen v publikaci Harvey a Jaeger (1993).

[8] Používáme řídký Kalmanův filtr Andrle a Brůha (2023), který je méně citlivý k odlehlým pozorováním.

[9] Vývoj průřezové dimenze rizika je reprezentován časově proměnlivou korelací mezi složkami vstupujícími do IFC. S rostoucí korelací mezi nimi se hodnota IFC zvyšuje a vysílá silnější signál ohledně plošného charakteru pozorovaných cyklických rizik. Z toho vyplývá, že nejsilnější vliv na nárůst hodnoty IFC mají ty subindikátory, které mezi sebou vykazují silnou pozitivní korelaci. V případě perfektní korelace mezi všemi vstupními proměnnými by IFC dosáhl vzhledem k hodnotám subindikátorů nejvyšší možnou hodnotu.

[10] Pro zajištění vzájemné porovnatelnosti vstupních časových řad jsou jednotlivé složky transformovány s využitím jádrového odhadu distribuční funkce na interval (0;1), kde hodnota 0 odpovídá sedlu a hodnota 1 vrcholu finančního cyklu.

[11] To vyplývá z převodní tabulky k určení sazby CCyB, viz dokument https://www.cnb.cz/export/sites/cnb/cs/financnistabilita/.galleries/makroobezretnostni_politika/proticyklicka_kapitalova_rezerva/ccyb_metodika.pdf, str. 24.

[12] Standardizované skóre (v tomto případě tzv. z–skóre) je odvozené ze vzorce 𝑧= x−μ; kde x je původní hodnota daného ukazatele

𝜎

(např. míra nadhodnocení/podhodnocení v procentních bodech), 𝜇 původní průměrná hodnota daného ukazatele a σ původní směrodatná odchylka daného ukazatele.

[13] Viz blogový příspěvek Ukazatele napětí trhu práce jako lakmusový papírek stavu ekonomiky, Livorová, Ruschka, Galuščák, 2023, https://www.cnb.cz/cs/o_cnb/cnblog/Ukazatele-napeti-trhu-prace-jako-lakmusovy-papirek-stavu-ekonomiky/

[14] https://www.cnb.cz/cs/menova-politika/zpravy-o-menove-politice/boxy-a-clanky/Aktualizovany-vypocet-indikatoru-LUCI/

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.