Čínsko americké hledání globální rovnováhy a dezinflační růst nad potenciálem

Za poslední téměř čtvrt století rostla americká ekonomika v průměru o 2,1 % ročně, v posledních čtvrtletích je to znatelně více. JPMorgan má ve svém posledním shrnutí dění na trzích k produktu jeden (dvoj)obrázek a já bych dnes k němu a k oněm číslům měl pár poznámek.

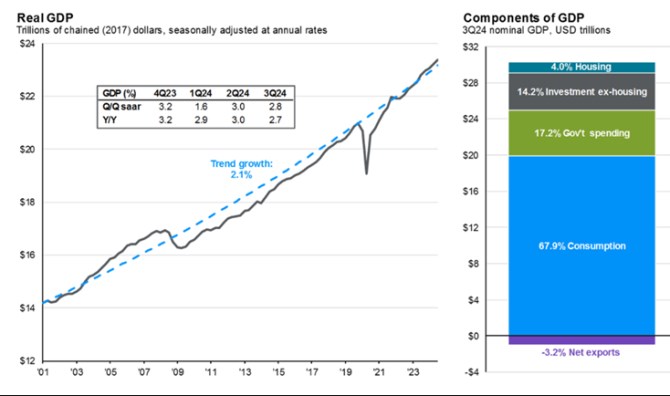

JPMorgan v následujícím grafu ukazuje vývoj hrubého domácího produktu v USA, jím je proložen dlouhodobý trend. Druhá část obrázku pak připomíná strukturu produktu z poptávkové strany. Včetně toho, jak velkou část poptávky tvoří spotřeba domácností (68 %). Z tohoto pohledu je pochopitelné, proč se tak často hovoří o tématech jako je sentiment domácností, či nezaměstnanosti a vývoji mezd – obojí se přímo promítá do tohoto segmentu agregátní poptávky.

Eliminace, či snížení těchto nerovnováh také závisí na onom zvýšení významu poptávky domácností v Číně. Na straně USA to bývá zase formulováno jako nutnost zvýšit sklon k úsporám. Ale ve výsledku by to znamenalo pokles významu poptávky domácností. S tím, že agregátní poptávka by se měla přesunout spíše k exportům. Výsledný posun k americkým obchodním přebytkům by šel ruku v ruce se snižování zahraničního zadlužení Spojených států. Takový stav je od toho současného možná stejně daleko, jako výrazný posun k novému modelu v Číně (opět ne náhodou).

Zdroj: JPMorgan

Graf s růstem produktu ukazuje, že před rokem 2009 rostla americká ekonomika poměrně znatelně nad trendem, rok 2008 jí poslal zase znatelně pod něj. A pod trendem se ekonomika držela až do roku 2019, výstup nad něj pak zatrhl rok 2020. Připomenout si můžeme, že oněch cca deset let po finanční krizi držel Fed uvolněnou kvalitativní a i kvantitativní stránku monetární politiky, inflační tlaky byly nízké. Obojí koresponduje s tím, co vidíme v grafu. Pokud bychom trend považovali za potenciál, ekonomika na něj tehdy nedosahovala a tomu odpovídal vývoj inflace i monetární politiky.

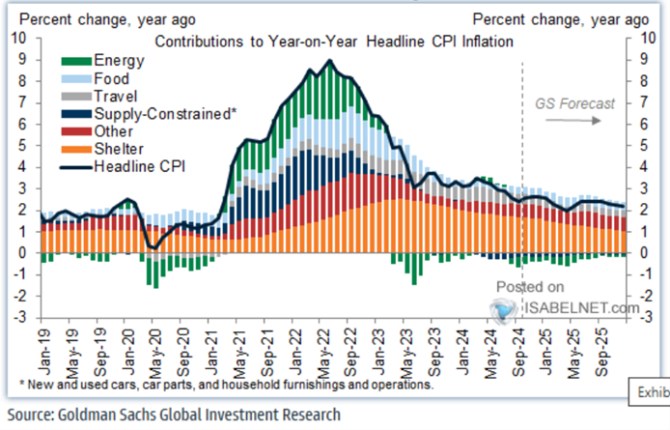

Tato připomínka má přitom zajímavé implikace pro současnou situaci. Pokud bychom stále věřili, že onen trend je relevantním ukazatelem potenciál, tak nyní se americké hospodářství pohybuje nad ním. S jasnými implikacemi. Proti takovému pohledu ale hovoří to, že inflace stále míří dolů. A pokud bychom se řídili třeba predikcemi GS, měl by tento vývoj pokračovat až téměř k 2 %.

Zdroj: X

Příští rok se pro USA čeká určité růstové zpomalení. Takže onen dezinflační růst nad potenciálem by byl jen přechodným a tudíž ne tak překvapivým, či dokonce protimluvným jevem. Od AI a spol. se přitom čeká znatelný boom produktivity a zřejmě i zvýšení potenciálu. Dlouhodobé.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Volná pracovní místa MPSV - hledání volných míst

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- Má sektor luxusních plaveb potenciál ke globálnímu růstu?

- Sektor luxusních plaveb – potenciál na globální růst?

- Má americký akciový trh potenciál k dalšímu růstu? / BIG EXPERT – zahraniční trhy: týden od 22. 9. 2014

- Potenciál americko-české spolupráce v jaderném sektoru roste: americký průmysl se představil partnerům v Česku

- Hledání nové rovnováhy

- The Economist: Politici rozhodnou, zda bude hledání nové rovnováhy bolestivé či hladké

- Cena americké rýže na 14-letém rekordu, reaguje na růst globální poptávky

- Americký shutdown a globální hospodářský růst (15.10.2013)

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory