Zaplatí se investice do AI? Pokud budou vznikat další „Microsofty“

Na trhu se ve vztahu k některým velkým technologickým firmám objevuje nový příběh. Dá se shrnout do výrazu „monetizace AI“. Jádrem příběhu je tedy (ne)schopnost dosáhnout na investicích do umělé inteligence (minimálně) minimálně požadovanou návratnost. Pár úvah související s tímto tématem.

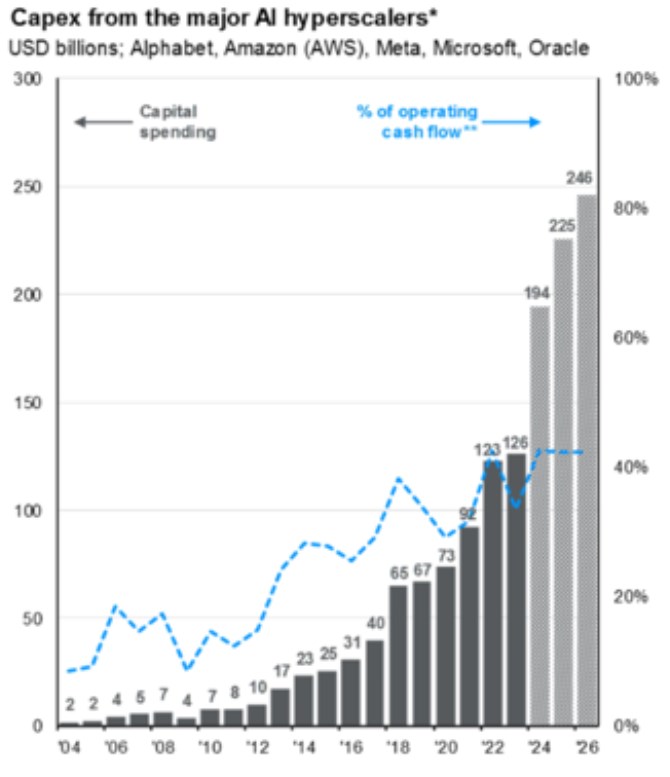

JPMorgan v následujícím grafu ukazuje vývoj investic společností, které jsou v AJ nazývány hyperscalers. Těmi jsou konkrétně o Alphabet, Microsoft, Amazon, Meta a Oracle. Provozují obrovská datová centra a jednou z jejich klíčových vlastností je právě flexibilita a škálovatelnost – možnost relativně jednoduše měnit jejich kapacitu.

Zdroj: JPMorgan

Pokud bychom hleděli jen na šedé sloupce, zaujal by nás růst připomínající exponenciálu. Která by podle očekávání měla dál držet směr i v následujících dvou letech. V roce 2026 by tak zmíněné firmy jako celek měly investovat téměř 250 miliard dolarů, což je dvojnásobek CapExu z roku 2022. A rok 2022 byl zase téměř dvojnásobek roku 2019. Modrá křivka, která ukazuje poměr investic k provoznímu toku hotovosti, už vyznívá trochu jinak. Pokud bychom dosavadním vývojem proložili trend, byla by to spíše přímka. A predikce dokonce počítají s tím, že poměr CapExu k provoznímu CF bude konstantní na úrovni 40+ %.

Mezi lety 2024 – 2026 by podle grafu měly firmy zainvestovat téměř 670 miliard dolarů. Pokud by požadovaná návratnost těchto tříletých investic odpovídala současnému průměru trhu, měla by se pohybovat někde mezi 7 – 8 % (počítám s 4,3 % bezrizikovými sazbami a pouze 3 % rizikovou prémií podle odhadů GS). Ve stabilním stavu by to znamenalo asi 50 miliard dolarů ročně vydělaných z těchto tříletých investic na volném toku hotovosti. Pro srovnání – třeba volné cash flow Microsoftu dosáhlo v roce 2023 asi 74 miliard dolarů, u Alphabetu 69 miliard dolarů. Tříleté investice by tedy svou odpovídající návratností v podstatě měly vytvořit velikostní ekvivalent těchto firem.

V souvislosti s uvedenými čísly a grafem bych ještě připomněl následující: Současné valuace celého trhu založené na ziscích (PE) a poměry cen k provoznímu toku hotovosti PCF jsou z historického pohledu znatelně výš, než poměry cen k volnému toku hotovosti PFCF. Rozdíl mezi provozním tokem hotovosti a volným cash flow je zejména v investicích. Zdálo by se tak, že klesá podíl investic, či přesněji řečeno investičních výdajů, na provozním toku hotovosti a na ziscích (například kvůli klesajícím cenám investičního zboží). U zmíněných hyperscalerů k tomu podle grafu občas krátkodobě docházelo, ale ne trendově.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Forex trading online - investice do EUR/USD a ostatních měn

- Investice, aktuální zprávy a online data

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Katastr nemovitostí - nahlížení do katastru nemovitostí online

- Důchodová kalkulačka - odchod do důchodu

- Třídění hmotného majetku do odpisových skupin, Příl.1 - Zákon o daních z příjmů č. 586/1992 Sb.

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Kdy do důchodu?

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Paušální daň pro OSVČ / živnostníky s příjmy do 800 tisíc

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory