Vítejte ve světě ještě vyšších výnosů a rizik s nimi spojených

Klíčové body

- Vítejte ve světě vyšších sazeb a výnosů! Přispěje k němu silná americká ekonomika i Trumpova politika.

- Faktory jako celní a migrační politika i expanzivní fiskál boudou rozprostřeny do delšího časového rámce. Pro ekonomiku vyznívají proinflačně.

- Dostaneme-li se do situace, kdy americké sazby budou klesat pomaleji než evropské, počítejme s tlakem na slabší euro a rizikové měny.

Vítejte ve světě vyšších úrokových sazeb a výnosů! Přispěje k němu nejen nad očekávání silná americká ekonomika, ale i očekávaná Trumpova politika vyznačující se proinflačními riziky. Medvědí napřímení americké výnosové křivky může pokračovat i se všemi riziky spojenými s tímto pohybem.

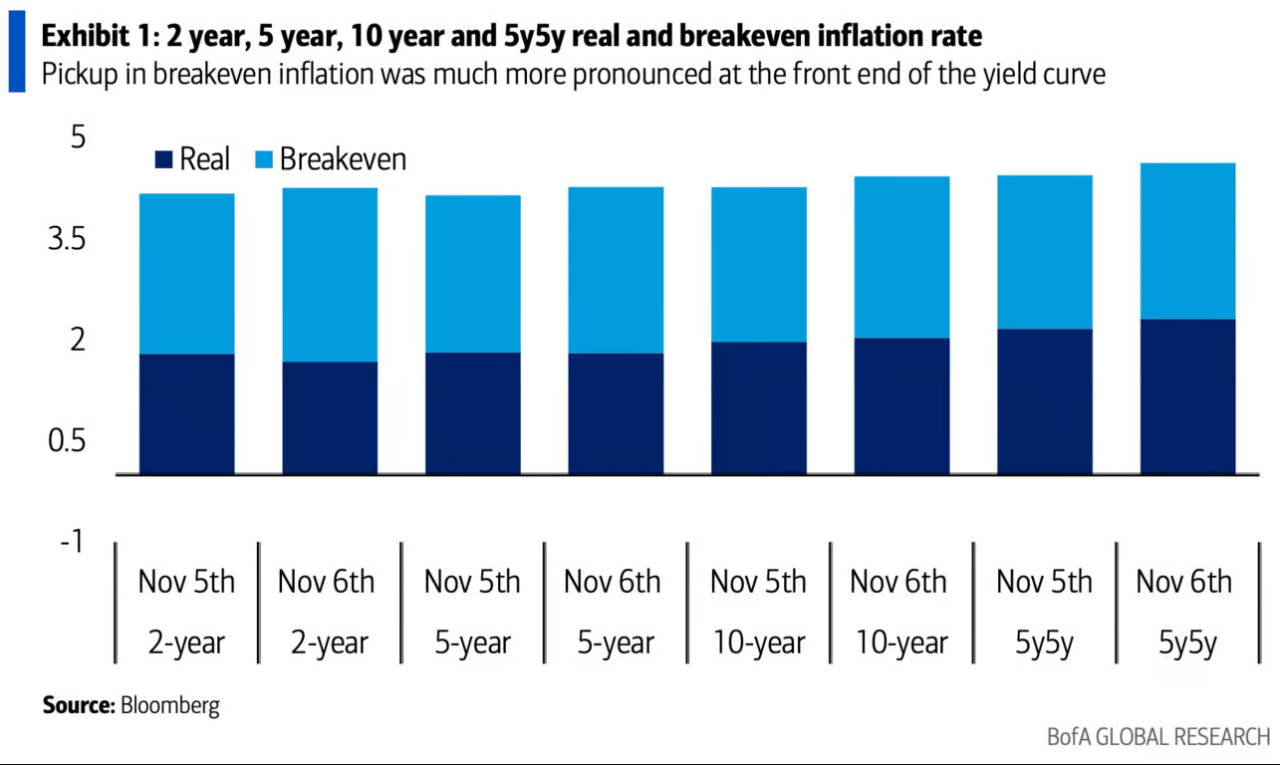

Podle guvernéra Fedu Powella nestálo napřímení americké výnosové křivky primárně na růstu breakeven inflace, tedy inflační prémie nominálního výnosu nad reálným, ale na pozitivním výhledu růstu projevujícím se ve vyšších reálných sazbách. Když se podíváme na reakci tržních sazeb delších splatností ihned po prezidentské volbě ve srovnání s kratšími, sedí to. A platí to i z perspektivy posledního měsíce, kdy například desetiletý nominální výnos vzrostl o zhruba 29 bodů, z toho 22 spadá pod nárůst reálného.

Jak vidíme na grafu, posun složky reálných výnosů byl po zvolení Donalda Trumpa vidět především u splatností deset let. U těch kratších měla větší podíl breakeven inflace pravděpodobně spojená s nástupem Trumpovy politiky s důrazem na možné zavedení cel majících proinflační dopady.

V závěru minulého týdne jsme na amerických výnosech a dolaru viděli korekci. Byl to konec Trump tradu? Pravděpodobnější byla úprava pozic, včetně vybírání zisků. Rizika zůstávají na straně silnějšího dolaru a vyšších výnosů. Důvodem je právě silná americká ekonomika s dopady na očekávanou trajektorii sazeb. Vše potvrzuje začátek aktuálního týdne, ve kterém jsme viděli další posílení dolaru, přičemž americké výnosy po včerejší obchodní pauze z důvodu státního svátku opět mírně rostou.

Faktory jako Trumpova celní a migrační politika i expanzivní fiskál nikam nezmizí, boudou však rozprostřeny do delšího časového rámce. Pro americkou ekonomiku vyznívají proinflačně, což je rizikem nejen pomalejší úprav sazeb, ale i jejich výše v závěru cyklu snižování, tedy nad rámec Fedem aktuálně odhadované neutrální sazby na úrovni 2,9 %. Aktuální tržní sazby, konkrétně forwardy tříměsíční SOFR sazby, jsou o zhruba 70 bodů výše.

Pakliže bychom se dostali do situace, kdy americké sazby budou klesat pomaleji než evropské, musíme počítat s tlakem na slabší euro a rizikové měny, včetně koruny. U amerických výnosů pak vidíme riziko vyššího dlouhého konce výnosové křivky, což zahrnuje i možnost dosažení stropu 5% hranice desetiletého výnosu s přesahem do příšítího roku. Pracujeme zde přitom s rizikem dále pokračujícího růstu časové prémie. Pokračující napřímení výnosové křivky se může projevit ve vyšších hypotečních sazbách či v nákladnějším financování zejména kapitálově náročných byznysů využívajících dlouhodobější financování, ať už přes dluhopisový trh nebo přes úvěr.

VÝHLED PRO DNEŠNÍ DEN

Dolar se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 1,0627 EURUSD, dolarový index se pak nachází na hodnotě 105,74 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0599 do 1,0686 EURUSD.

Koruna se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 25,37 EURCZK, vůči dolaru pak za středový kurz 23,87 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,26 až 25,45 EURCZK, ve dvojici s dolarem od 23,73 do 23,92 USDCZK.

*Průměrný nominální kurz, zveřejňovaný ECB, by měl dle použitých modelů s vysokou pravděpodobností spadat do zmíněného intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje nejen předchozí hodnotu kurzu, ale i jeho minulou volatilitu. Pro přesnější určení budoucí volatility je do modelu zakomponován také faktor zveřejňování makroekonomických dat. Model je schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. žádnou zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, Financial Times, Fed, ECB, ČNB, TradingView, Apollo