Konkurence akcií a dluhopisů

Podle některých interpretací jsou nyní akcie relativně k dluhopisům „méně atraktivní“. Nebo dochází ke změně toho, čím akcie dluhopisům konkurují?

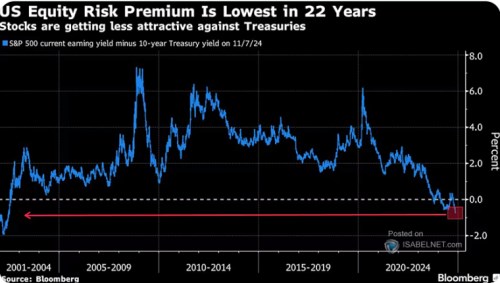

V následujícím grafu je poměrně často diskutovaný rozdíl mezi obráceným PE a výnosy desetiletých vládních dluhopisů. Obrázek tedy porovnává „výnosy“ akciového trhu (poměr zisků k cenám akcií EP) a výnosy obligací. Jejich rozdíl nyní dosahuje hodně nízkých hodnot, opačných extrémů bylo nepřekvapivě dosaženo během finanční krize, či na počátku roku 2020. Tehdy byl poměr cen k ziskům (PE) k výnosům dluhopisů hodně nízko (EP k výnosům hodně vysoko). Nyní jsou valuace k výnosům hodně vysoko (EP hodně nízko):

Zdroj: X

První komentář ke grafu říká, že riziková prémie akciového trhu je nyní nejníže za posledních 22 let. Tj., onen rozdíl mezi ziskovým výnosem a výnosy dluhopisů je interpretován jako riziková prémie trhu. Pokud někdo čte mé příspěvky častěji, mohl si všimnout, že takový pohled považuji za určitý nešvar a přílišné zjednodušení. Onen rozdíl v sobě totiž vedle prémie má i očekávaný růst zisků a dividend. Což není žádný detail, naopak. Křivka v grafu tak místo prémií ukazuje spíše celkový optimismus odrážející jak averzi k riziku, tak růstová očekávání.

Graf každopádně říká, že celkový optimismus je nyní na trhu hodně velký. Za posledních 24 let byl podobný jen při vyfukování internetové bubliny. Tedy byl ale směr křivky směrem nahoru, nyní míří stále trendově dolů. A akcie nyní „soupeří“ s dluhopisy hodně málo na základě současných ziskových výnosů, jejich atraktivita se přesouvá směrem k budoucím/očekávaným dividendám a cenám. Pokles onoho poměru byl přitom dán jak tím, že rostly výnosy dluhopisů, tak tím, že akcie nereagovaly poklesem valuací (růstem EP). Valuace naopak na základě cyklických a strukturálních příběhů rostly v očekávání budoucího boomu zisků.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory