Návratnost akcií v následujících deseti letech podle dlouhodobého cyklu

Goldman Sachs přišel s určitými predikcemi dlouhodobějšího vývoje na akciovém trhu. Tyto predikce by odpovídaly dlouhodobým cyklům na trhu, ale investory by jejich naplnění asi moc nepotěšilo. Podobné by to mimochodem bylo v případě, že bychom pro predikce použili historické vztahy mezi valuacemi a budoucí návratností.

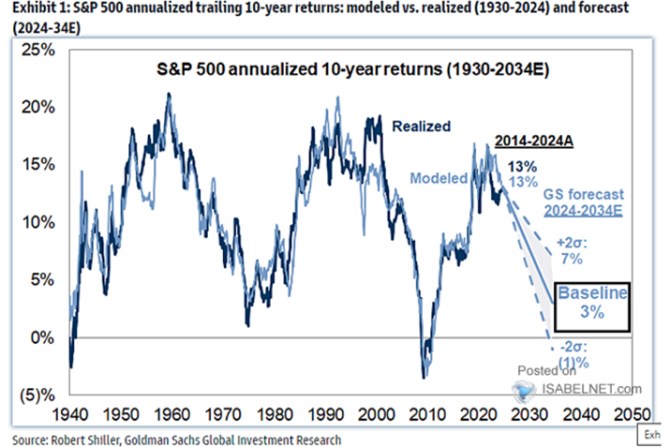

Goldman Sachs v následujícím grafu ukazuje vývoj desetiletí plovoucí návratnosti amerického akciového trhu. V každém bodě křivky tak vidíme, jakou průměrnou roční návratnost trh generoval za předchozích deset let. Zaujmout mohou jasné cykly, začínající u nulové, či dokonce záporné desetileté návratnosti a vrcholící mezi 15 – 20 %:

Zdroj: X

Pointa grafu od GS je ale zřejmě hlavně v predikcích, které ekonomové banky v obrázku vyznačují. V podstatě odpovídají tomu, že by měl probíhat další cyklus, který nyní zamíří do své sestupné fáze. GS konkrétně predikuje, že ta za deset let přinese ve středním scénáři návratnost 3 %. Tj., za deset let by se v takovém scénáři investoři otočili zpět a jejich průměrná roční desetiletá návratnost by dosáhla 3 %. Což by nepotěšilo. Zejména pokud budeme předpokládat, že bezrizikové výnosy se nevrátí na extrémně nízké úrovně.

GS v podstatě tvrdí, že investoři nyní dělají ohromnou chybu, když drží akcie za současných cen a valuací. Ona 3 % průměrné návratnosti by se s návratností požadovanou rýmovala jen pokud by bezrizikové sazby byly u nuly a riziková prémie někde u 3 %. Ona chyba by se pak dala rozložit na valuační a ziskovou část – buď by v budoucnu nastal znatelný pokles valuací, a/nebo by zisky ani zdaleka nedosáhly na současná očekávání. Obojí by pak generovalo návratnost hluboko pod tou požadovanou/očekávanou.

Popsaný scénář se moc nerýmuje ani s tím, že by umělá inteligence a další nové technologie prudce zvedly produktivitu a zlepšily výsledky firemního sektoru. Což neznamená, že by se celkově tyto technologie výrazně neprojevovaly. Konec konců řadu let se hovořilo o tom, že nových technologií je zejména v digitálním světě hodně, ale na produktivitě se moc neprojevují. V souvislosti s uvedeným grafem můžeme v podstatě říci, že podle investorů by AI a spol. měly způsobit, že současný cyklus bude „jinak“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory