Během čtyřiceti let k trojnásobným valuacím

Proč se poměry cen amerických akcií k ziskům za posledních 40 let zvedly z úrovní kolem 7 na 21? Dá se to nějak vysvětlit fundamentem? Včera jsem poukazoval na to, že velkou roli v tomto posunu hrála požadovaná návratnost. Dnes se podíváme na další příčiny, z nichž je pár docela přehlížených.

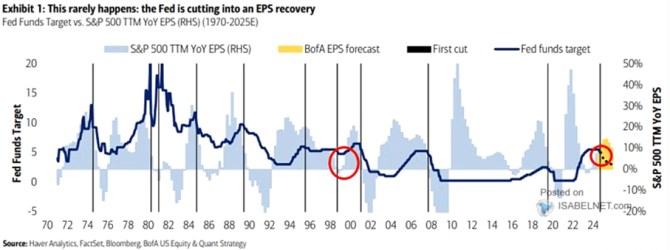

1 . Růst zisků: Vedle požadované návratnosti má na valuace vliv očekávaný růst zisků. A jak tu rád připomínám, jde o dvě vzájemně propojené proměnné a ve výsledku rozhoduje jejich poměr – ne samotná výše jednoho či druhého. V osmdesátých letech byla přitom požadovaná návratnost i kvůli vysokým bezrizikovým sazbám mnohem výše než dnes. Je tak namístě uvažovat o tom, zda nebyl ale mnohem výše i růst zisků. Pro rychlou odpověď můžeme použít následující graf od Bank of America. Ten porovnává dlouhodobý vývoj sazeb (zde krátkodobých) s růstem zisků obchodovaných firem:

Zdroj: X

2 . Výživnost zisků: Vedle růstu zisků hraje roli i to, co bychom mohli nazvat jejich výživností. Konkrétně jde o poměr volného toku hotovosti a dividend k ziskům. Čím vyšší je, o to hodnotnější zisky pro investory jsou. A o to více jsou investoři ochotni za zisky zaplatit. Občas tu přitom poukazuji na to, že poměry cen k ziskům jsou již nějaký čas historicky mnohem výš, než poměry cen k volnému toku hotovosti. Což přesně ukazuje, že investoři platí za zisky více i proto, že se zvedá poměr volného cash flow k ziskům (roste ony výživnost zisků). Příčinou jsou přitom zřejmě nižší investiční výdaje (ne nutně investice, protože roli hraje jejich cena).

3 . Matematický efekt: O předchozím faktoru se navzdory jeho důležitosti hovoří jen zřídka, o tomto posledním v podstatě vůbec ne. Jde přitom o jednoduchou matematickou závislost: Poměr cen k ziskům PE se dá spočítat jako zisky násobené takzvaným výplatním poměrem POR, což pak dělíme rozdílem mezi požadovanou návratností a očekávaným růstem zisků. Jde o odvozeninu z tzv. Gordonova růstového vzorce, která v sobě samozřejmě zahrnuje všechny relevantní proměnné (POR reflektuje onu výživnost zisků). Zmíněný matematický efekt pak spočívá v tom, že přibližující se požadovaná návratnost a tempo očekávaného růstu mají nelineární dopad na valuace. Příklad:

Požadovaná návratnost je 8 % (3 % bezriziková sazby, 5 % riziková prémie). Pokud dlouhodobý očekávaný růst zisků dosáhne 3 % (a POR je 50 %), férové PE vychází na 10. Pokud bychom tempo růstu zvedali postupně o 10 % (tedy na 3,3 %, 3,63 %...), PE se bude zvedat o 6 %, pak o 8 %, 9 %, 11 %, 14 %, 18 …%. Tedy každý jednotkový pokles rozdílu mezi požadovanou návratností a růstem dosažený během posledních pár desetiletí zvedal valuace většími a většími skoky. Tento efekt pak také mimochodem naznačuje, že trh s vyššími valuacemi by měl být z fundamentálního důvodu volatilnější. Ale tu už je trochu z jiného soudku.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- V osmdesátých letech se začal akciový trh chovat jinak než během předchozích sta let. Proč?

- Po dvou letech opět překonávají valuace rozvíjejících se akciových trhů trhy vyspělé

- PSČ Lety pod lesem, Lety - Lety pod lesem, Lety, podrobný rozpis PSČ

- Před sto čtyřiceti lety se narodil novinář, politický činitel a vlastenec Josef Kotek

- Přírodní živly způsobily během léta škody za víc než miliardu korun, tvrdí pojišťovny

- Během posledních pěti let investovala OKD do svého rozvoje 27 miliard korun

- ČEZ chce během 2 let snížit náklady o 16%, nejvíce na centrále

- Svět nahradí etanolem během 20 let až 10% spotřeby benzínů, USP

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory