Fed zpomalí, americký trh práce se nečekaně začal znovu utahovat

Data z trhu práce v USA byla nečekaně silná. I s přihlédnutím k velké volatilitě čísel všechny hlavní sledované oblasti naznačují, že se trh práce v září začal znovu utahovat po předchozích několika slabších měsících. Posouvá tak celkový dojem z ekonomiky i pohled na budoucí politiku Fedu.

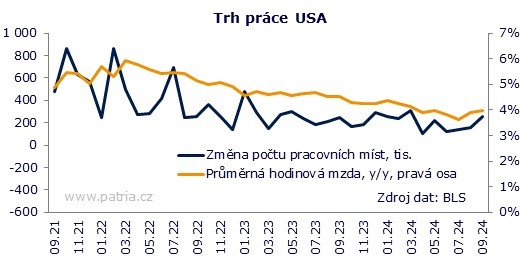

Hlavní statistikou je počet nových pracovních míst. Za září jich bylo 254 tisíc, zatímco se čekalo jen 150 tis. po srpnových 159 tisících. Údaj překonává průměrné letošní hodnoty a vrací nás k loňskému průměru. V rámci jednotlivých oborů přibývala pracovní místa zejména ve školství a zdravotnictví a v pohostinství. Situace je dál dobrá ve stavebnictví. Slušné zlepšení vykazuje také obchod a doprava nebo oblast specializovaných služeb. Slabší zůstává naopak situace ve výrobním sektoru, ačkoli zde pracovní místa ubývala pomaleji než v srpnu.

Mzdy se oproti srpnu zvedly o 0,4 pct (vs 0,3 pct) a meziročně zrychlily na 4,0 procenta. Tržní konsensus byl nastaven na 3,8. Znamená to, že tempo růstu mezd zvyšuje náskok nad inflací. Společně se silným nárůstem zaměstnanosti pak udržuje příznivé podmínky pro stoupající soukromou spotřebu.

Míra nezaměstnanosti se v září snížila na 4,1 z 4,2 procenta. Čekala se její stagnace, takže i v případě této statistiky, vycházející z průzkumu mezi domácnostmi, data překonala odhady. Průzkum se shoduje s firemními údaji na tom, že v září výrazně stoupl počet zaměstnanců (ačkoli samotné údaje se liší).

Trh práce neslábne, naopak se začal znovu utahovat, což podle nás odvane obavy o sílu ekonomiky. Poté, co zavládla teze hladkého přistání, mohou očekávání mířit k tomu, že na obzoru není žádné přistávání, ale pokračování letu. Spotřebitelská poptávka by měla poskytnout dostatečný tah. Neznamená to ale návrat strachu z inflace. Její výhled se sice může mírně upravovat, ale velké přepisování prognóz nečekáme. Ostatně ani Fed mezi trhem práce a inflací nevidí silnou vazbu, takže ho nová data z míry nevyvedou.

Co se týče měnové politiky, rozplývá se šance na další 50bodové snížení úrokových sazeb. Fed podle nás bude pokračovat už po 25 bps a trhy by se měly brzy přenastavit tímto směrem. Reakci vidíme hned po datech, kdy krátké dluhopisové výnosy strmě narostly. Rétorika bankéřů může víceméně zůstat, předseda Powell mluvil o opatrnějším postupu a "nespěchání" už při nedávném vystoupení.

Z pohledu akcií se držíme toho, že důležitější by měl být fundament. Vylepšení představ o ekonomice bude pro ně plus. Pomalejší uvolňování měnové politiky by za takové situace nemělo příliš vadit, neboť této berličky není třeba. A směr politiky nijak ohrožen není, neboť relativně k inflaci zůstává stále dost utažená.

Region: US

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Úřad práce - nabídky práce, úřady práce

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- CZK, česká koruna - převod měn na USD, americký dolar

- Akcie USA - americké akcie

- Energie - vývoj cen energií na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- § 52 paragraf 52 - Zákoník práce č. 262/2006 Sb.

- Nabídky práce podle cz regionů

- Dohoda o provedení práce 2022

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory