Jak se bude vyvíjet nejdůležitější cena na globálních finančních trzích? A co na ní akcie?

Mým kandidátem na nejdůležitější cenu na globálních finančních trzích by byly výnosy desetiletých vládních dluhopisů v USA. Promlouvají totiž do řady dalších trhů, včetně dolaru a akcií. A to přímo, na rozdíl od sazeb centrální banky, které na akcie působí pouze nepřímo. Dnes se podíváme na predikce výnosů od BofA a to s pár komentáři.

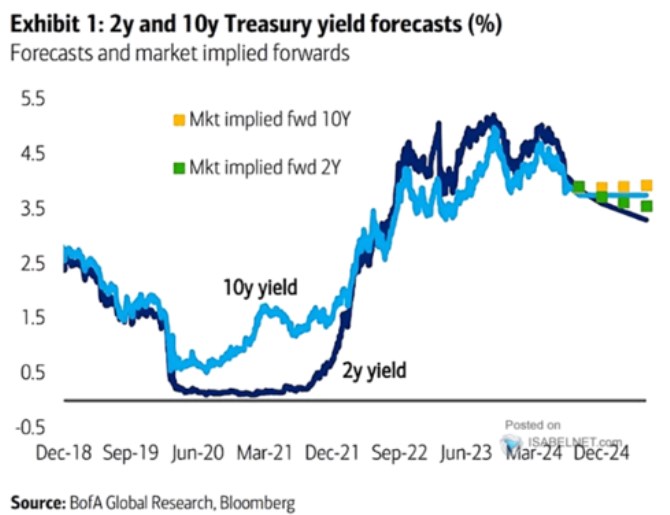

Podle následujícího grafu trhy čekají pro následující půl rok zhruba stagnaci výnosů kolem 3,8 %, BofA to vidí na o něco málo nižší čísla. Ale v podstatě stejný scénář. K tomu graf obsahuje i výnosy dvouletých vládních dluhopisů. Podle trhů i podle BofA by se měly v dohledné době dostat pod výnosy těch desetiletých, banka pak predikuje jejich následný prudší pokles. Dohromady tu tedy máme návrat k napřímené výnosové křivce. A připomínám, že v minulosti recesi neindikovala její inverze, ale právě až její deinverze. Nedávno jsem tu ovšem psal, že bych se nedivil, kdyby podobně jako u některých jiných indikátorů přišlo nyní „tentokrát jinak“.

Zdroj: X

U akcií desetileté vládní výnosy stupují do požadované návratnosti, která je dána jimi a rizikovou prémií. Ta se nyní pohybuje na dost nízkých úrovních (viz pondělní článek). Pokud by tomu tak bylo i nadále a výnosy dluhopisů stagnovaly popsaným způsobem, ze strany požadované návratnosti pro akcie žádný negativní šok nepřijde. Jejich hodnoty a snad i ceny ale určuje až poměr požadované návratnosti růstu.

Commerzbank to tedy vidí také na cca stagnaci výnosů desetiletých obligací, (výnosová křivka by se měla napřímit někdy na přelomu Q3 a Q4). K tomu tato banka počítá s tím, že růst americké ekonomiky letos dosáhne 2,5 % v roce příštím 1,5 %. S inflací na 2,9 % a 2,5 % to dává nominální růst 5,4 % a 4 %. V letošním roce by tedy růst ekonomiky převyšoval výnosy o cca 1,5 procentního bodu, v příštím roce už by to bylo jen pár desetin procentního bodu.

Na této úrovni by tak bylo prostředí příští rok pro akcie méně přívětivé, i když stále ne nějak deprimující, protože výnosy by se nedostaly nad růst. Nedivil bych přitom, kdyby Commerzbank pracovala s předpokladem, že dlouhodobě se budou obě čísla rovnat. Na detailnější rovině pak záleží na poměru požadované návratnosti k růstu zisků (ne celé ekonomiky), ale to až někdy příště.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada