Makroekonomická predikce MFČR na rok 2025 - srpen 2024

Shrnutí predikce

Globální hospodářský růst je nadále limitován restriktivní měnovou politikou a zvýšenou geopolitickou nestabilitou. Mezinárodní obchod brzdí logistické problémy dané probíhajícími ozbrojenými konflikty a s tím spojené prodlužování dodavatelských lhůt. Hospodářský růst v eurozóně bude i letos nevýrazný, v příštím roce by však mohl zrychlit na 1,3 %.

Česká ekonomika v minulém roce stagnovala. Hrubý domácí produkt klesl o 0,1 %, letos však podle predikce vzroste o 1,1 % a v příštím roce o 2,7 %. Meziroční inflace by se v celém horizontu prognózy měla pohybovat poblíž 2 %. Díky přetrvávající silné poptávce po práci a poklesu inflace porostou reálné mzdy.

Podle předběžného odhadu Českého statistického úřadu se reálný hrubý domácí produkt ČR, očištěný o sezónní a kalendářní vlivy, ve 2. čtvrtletí 2024 zvýšil mezičtvrtletně o 0,3 % a meziročně o 0,4 %. V 1. čtvrtletí 2024, pro které jsou k dispozici detailní údaje o struktuře růstu, HDP meziročně (bez očištění) klesl o 0,2 %. Revidovaná data národních účtů ukazují, že ekonomický výkon překonal předpandemickou úroveň již ve 2. čtvrtletí 2022, od té doby však česká ekonomika víceméně stagnuje.

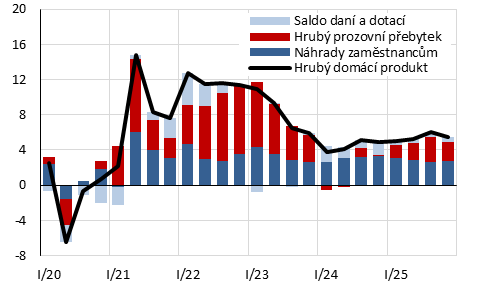

V roce 2024 by se HDP mohl zvýšit o 1,1 %, hlavně zásluhou obnoveného růstu spotřeby domácností. Ekonomiku by mělo významně podpořit také saldo zahraničního obchodu, a to především v souvislosti s oslabením dovozně náročné investiční poptávky a očekávaným vývojem zásob. V roce 2025 by česká ekonomika díky silnější dynamice spotřeby i investic a příznivějšímu hospodářskému vývoji v zahraničí mohla vzrůst o 2,7 %, robustnější oživení domácí poptávky však zároveň podpoří dovoz.

Růst ekonomiky by měl být tažen oživením spotřeby

růst reálného HDP v %, příspěvky v procentních bodech

Meziroční inflace se na počátku letošního roku po třech letech dostala do blízkosti inflačního cíle České národní banky a v tolerančním pásmu by se měla pohybovat i po zbytek roku. Proinflační zahraniční nabídkové faktory výrazně oslabily a domácí poptávkové tlaky jsou dále tlumeny zvýšenými měnověpolitickými sazbami, k čemuž letos navíc přispívá restriktivní působení fiskálního konsolidačního balíčku. Průměrná míra inflace by tak letos mohla klesnout na 2,4 % a v roce 2025 dále na 2,3 %.

Na trhu práce se nadále projevují nerovnováhy související s nedostatkem pracovníků. Navzdory slabé hospodářské dynamice by tak míra nezaměstnanosti v roce 2024 neměla příliš vzrůst. Z 2,6 % v roce 2023 by se letos mohla zvýšit na 2,8 %, v příštím roce by díky růstu ekonomiky mohla nepatrně klesnout na 2,7 %. Přetrvávající napětí na trhu práce nedovolí výraznější zpomalení růstu nominálních mezd. Výdělky po dvou letech poklesu porostou i v reálném vyjádření.

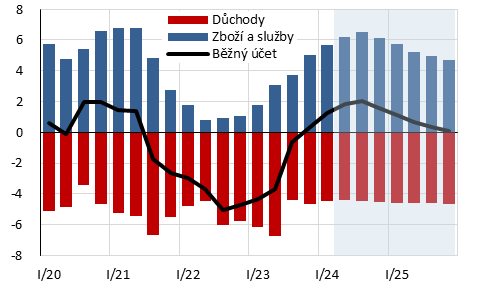

Běžný účet platební bilance skončil v 1. čtvrtletí 2024 přebytkem ve výši 1,3 % HDP. Za výrazným meziročním zlepšením bilance vnější rovnováhy stojí především zvýšení přebytku bilance zboží, k němuž na straně dovozu přispělo odeznění cenových tlaků v průmyslu a energetice a slabá investiční aktivita v 1. čtvrtletí 2024. V rámci prvotních důchodů se pak snížil odliv důchodů z investic (především ve formě dividend). Tyto faktory by přitom měly být směrodatné i v letošním roce. Očekáváme proto, že běžný účet v letošním roce dosáhne přebytku 1,6 % HDP, který v roce 2025 vlivem oživení domácí poptávky klesne na 0,1 % HDP.

Běžný účet by měl být v přebytku v % HDP, roční klouzavé úhrny

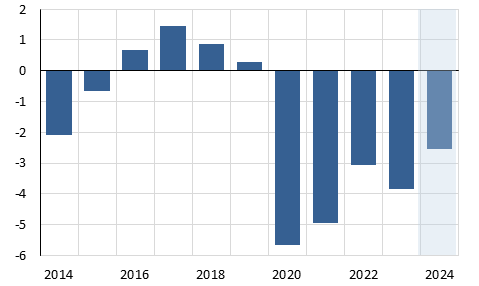

Hospodaření sektoru vládních institucí by mělo v roce 2024 i navzdory navýšeným výdajům na obranu či důchodům skončit s meziročně o 1,3 p. b. nižším deficitem 2,5 % HDP. K tomu přispěje přijatý konsolidační balíček vlády, doznívající opatření související s energetickou krizí i ekonomické oživení. Zadlužení veřejných financí by při nižší dynamice nominálního HDP mělo dosáhnout 43,7 % HDP.

Deficit veřejných financí by měl klesnout pod 3 % HDP saldo sektoru vládních institucí, v % HDP

Rizika Makroekonomické predikce v úhrnu považujeme za vychýlená směrem dolů. Hospodářskou aktivitu v některých odvětvích ekonomiky může utlumit obnovení problémů v dodavatelských řetězcích, např. v souvislosti se situací na Středním východě. Kromě negativního dopadu na ekonomický výkon by problémy na straně nabídky vytvářely dodatečné inflační tlaky. Ty by mohly být vyvolány také nárůstem cen energetických komodit v případě eskalace geopolitického napětí, popř. zaváděním či zvyšováním cel nebo jiných překážek v zahraničním obchodě. Vzhledem k významnému obchodnímu propojení české a německé ekonomiky považujeme za negativní riziko predikce též strukturální problémy a slabý hospodářský růst Německa. Určité riziko nadále představuje schopnost nahradit pokles dovozu zemního plynu a ropy z Ruska do Evropské unie zvýšeným importem od jiných dodavatelů a opatřeními na straně poptávky. Pro českou ekonomiku je rizikem rovněž perzistence cen ve službách a také vývoj inflačních očekávání. Ekonomický růst podporuje zapojení uprchlíků z Ukrajiny na trhu práce, plné využití jejich lidského kapitálu by pak mohlo posílit produktivitu práce.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2024 | 2025 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Aktuální predikce | Minulá predikce | |||||||||

| Nominální hrubý domácí produkt | mld. Kč, b.c. | 5 889 | 5 828 | 6 308 | 7 050 | 7 619 | 7 960 | 8 393 | 7 657 | 8 032 |

| růst v %, b.c. | 7,5 | -1,0 | 8,2 | 11,8 | 8,1 | 4,5 | 5,4 | 4,3 | 4,9 | |

| Reálný hrubý domácí produkt | růst v %, s.c. | 3,6 | -5,3 | 4,0 | 2,8 | -0,1 | 1,1 | 2,7 | 1,4 | 2,6 |

| Spotřeba domácností | růst v %, s.c. | 3,1 | -6,4 | 4,2 | 0,5 | -2,8 | 2,1 | 3,9 | 2,7 | 3,5 |

| Spotřeba vládních institucí | růst v %, s.c. | 2,6 | 4,1 | 1,5 | 0,4 | 3,5 | 2,3 | 2,2 | 1,6 | 2,2 |

| Tvorba hrubého fixního kapitálu | růst v %, s.c. | 7,5 | -4,8 | 6,7 | 6,3 | 2,5 | -0,5 | 3,6 | 2,2 | 2,4 |

| Příspěvek čistých vývozů k růstu HDP | p.b., s.c. | 0,1 | -0,6 | -2,8 | -0,3 | 2,6 | 1,0 | -1,3 | 0,2 | 0,4 |

| Příspěvek změny zásob k růstu HDP | p.b., s.c. | -0,4 | -1,2 | 2,8 | 1,2 | -2,7 | -1,2 | 0,8 | -1,0 | -0,5 |

| Deflátor HDP | růst v % | 3,8 | 4,5 | 4,0 | 8,7 | 8,2 | 3,4 | 2,7 | 2,9 | 2,2 |

| Míra inflace spotřebitelských cen | průměr v % | 2,8 | 3,2 | 3,8 | 15,1 | 10,7 | 2,4 | 2,3 | 2,7 | 2,4 |

| Zaměstnanost (národní účty) | růst v % | -0,1 | -2,3 | 1,0 | 1,0 | 1,0 | 0,3 | 0,2 | 0,4 | 0,2 |

| Míra nezaměstnanosti (VŠPS) | průměr v % | 2,0 | 2,6 | 2,8 | 2,2 | 2,6 | 2,8 | 2,7 | 2,8 | 2,7 |

| Objem mezd a platů (dom. koncept) | růst v %, b.c. | 7,9 | 0,4 | 7,2 | 9,1 | 7,7 | 7,1 | 6,4 | 6,8 | 5,5 |

| Saldo běžného účtu | % HDP | 0,3 | 2,0 | -2,7 | -4,7 | 0,4 | 1,6 | 0,1 | 0,6 | 0,7 |

| Saldo sektoru vládních institucí | % HDP | 0,3 | -5,6 | -5,0 | -3,1 | -3,8 | -2,5 | . | -2,3 | -2,1 |

| Dluh sektoru vládních institucí | % HDP | 29,6 | 36,9 | 40,7 | 42,5 | 42,4 | 43,7 | . | 45,5 | 46,4 |

| Předpoklady: | ||||||||||

| Měnový kurz CZK/EUR | 25,7 | 26,4 | 25,6 | 24,6 | 24,0 | 25,1 | 24,9 | 25,1 | 24,7 | |

| Dlouhodobé úrokové sazby | % p.a. | 1,5 | 1,1 | 1,9 | 4,3 | 4,4 | 3,9 | 3,6 | 3,7 | 3,4 |

| Ropa Brent | USD/barel | 64 | 42 | 71 | 101 | 82 | 82 | 75 | 84 | 78 |

| HDP eurozóny | růst v %, s.c. | 1,7 | -6,2 | 6,0 | 3,5 | 0,5 | 0,8 | 1,3 | 0,5 | 1,4 |

meziroční růst nominálního HDP v %, příspěvky v p. b.

Tabulky a grafy

Příprava Makroekonomické predikce

Zhodnocení historie predikcí na MF ČR

AnalytIQ aktualizováno dne 22.8.2024

Spuštění aplikace AnalytIQ vyžaduje povolit makra.

Informace

-

Přivítáme jakékoliv připomínky nebo náměty, které poslouží ke zkvalitnění publikace a přiblíží ji potřebám uživatelů. Případné připomínky zasílejte na adresu: macroeconomic.forecast(zavináč)mfcr.cz

-

Uzávěrka datových zdrojů: Makroekonomická predikce byla zpracována na základě údajů, které byly známy ke 12. srpnu 2024.

Dokumenty ke stažení

Poslední zprávy z rubriky Stát:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?