Korekce akciového extrému

Podle některých úvah by se mohlo zdát, že na americkém akciovém trhu nyní probíhá něco výjimečného. Jenže letos je i přes současný pokles index SPX stále asi 10 % v plusu. Pokud by požadovaná návratnost dosahovala cca 10 %, už letos vydělal investorům návratnost „férovou“ a po zbytek roku by si mohl dát odpočinek. A navíc pokud chceme posuzovat vývoj na akciích, lepší než pohled na ceny je pohled na valuace. Jak jsou na tom nyní?

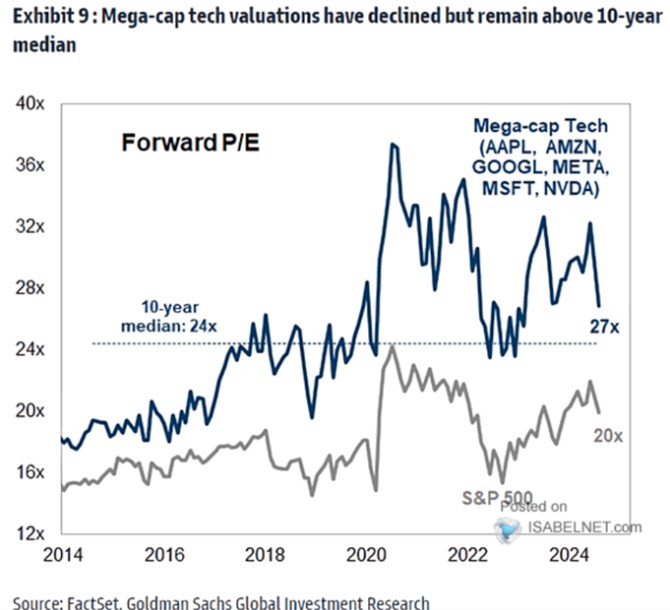

Dá se to přirovnat k porovnávání cen pečiva – pokud je sledujeme jak v čase tak v místě, je lepší dívat se na ceny na jednotku hmotnosti. Ta se totiž může třeba u chleba měnit a jeho celková cena pak tolik neříká. U akcií je to stejné, nejde tu ale o hmotnost, ale o zisky na akcii, nebo tok hotovosti, či třeba tržby. Nejlepší by asi byl takzvaný volný tok hotovosti, protože ten se nejvíce blíží tomu, co firmy pro akcionáře vydělávají. Nejčastěji je ale používáno PE, tedy poměr cen k ziskům. A následující graf ukazuje jeho vývoj u tzv. megatechnologií a u celého trhu:

Zdroj: X

V posledních letech docela často dochází k tomu, že nějaká proměnná znatelně koriguje. Ovšem z dost extrémních hodnot, takže taková korekce vede spíše k návratu k normálu. Ve chvíli kdy GS vytvářel uvedený graf PE u megatechnologií korigovalo z lokálního vrcholu o celých pět bodů. Ale na hodnotu 27. I kdybychom brali za bernou minci hladinku z let 2017 – 2019, která shodou okolností koresponduje s desetiletým mediánem, jsme nyní s valuacemi u této skupiny akcií stále hodně vysoko. Podobné je to pak u celého akciového trhu, do nějž ale ony technologie stále notně promlouvají svou obří kapitalizací.

Včera jsme tu trochu uvažovali nad tím, jaké je a možná bude celkové prostředí pro akcie. Charakterizované poměrem sazeb a výnosů dluhopisů na straně jedné a růstem ekonomiky na straně druhé. Je těžké odhadnout, nakolik se nyní do určitého zhoršování investičních příběhů promítají úvahy o cyklu a nakolik o strukturálních změnách daných technologickým pokrokem. Pokud ale vezmeme tyto dvě oblasti dohromady, tak dnešní graf jasně ukazuje, že došlo jen k určité korekci extrémně vysokých očekávání. A rozhodně ne k posunu k nějakému konzervativnímu pohledu na budoucí vývoj sazeb a růstu (cyklického i strukturálního)

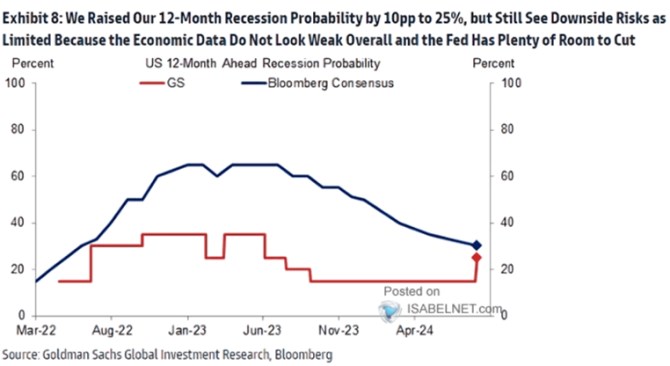

Na straně cyklu hovoří podobnou stejnou řečí druhý graf od GS, kde banka přehodnocuje svůj odhad pravděpodobnosti recese v následujících dvanácti měsících. Přehodnocení probíhá směrem nahoru. Jenže z hodně nízkých úrovní a celek stále ani zdaleka nevyznívá pesimisticky:

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- TA - Unipetrol 24.11.06 - korekce, korekce, korekce

- Hazard: Z extrému do extrému, z ekonomického hlediska všechno špatně

- Z extrému do extrému. Po tuhých mrazech se oteplí až na 11 stupňů

- ČR - souhrn 9.6. - další korekce při slabých objemech, tempo korekce ČEZ narůstá, nedaří se bankám

- Korekce dolaru, korekce koruny

- Akciový výhled 17.2.: Řecká dohoda + výsledky GM + solidní makro = akciová rally!

- Čínský letní akciový výprodej oslabuje komodity, dolar i další akciové trhy; analýza NZD/USD, USD/CHF, EUR/JPY

- AKCIOVÝ VÝHLED 22. 7.: Ben Bernanke: Sniper akciových trhů?

- Ranní zpráva z akciového trhu: Akciové trhy se k opětovnému růstu nadechují jen pozvolně

- Hurikány historicky na akciové trhy výrazný vliv neměly, pojišťovny budou zasaženy (Ranní zpráva z akciového trhu)

- Akciové trhy na počátku týdne mírně ztrácely (Ranní zpráva z akciového trhu)

- Akciové trhy korigují předchozí růsty (Ranní zpráva z akciového trhu)

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti