Rizikové prémie pravděpodobně stále extrémně nízko. Jaké jsou implikace pro akciový trh?

Když bych vzal třeba Bloomberg, tak se zde hrubým odhadem sazbám věnuje téměř 100 % rozhovorů zaměřených na ekonomické prostředí. Rizikovým prémiím hrubým odhadem černá nula. Přitom prémie jsou pro akcie mnohem relevantnější, než nastavení sazeb centrální banky. Jenže mají jednu vadu – nehovoří se o nich tak jednoduše, jako o sazbách. Nyní jsou přitom pravděpodobně extrémně nízko. Co by to mohlo znamenat?

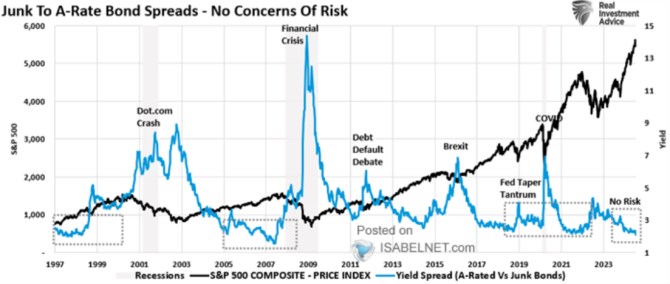

Rizikové prémie u akcií nelze pozorovat přímo, jsou tak různě odvozovány, někdy i trochu zavádějícími způsoby (rozdíl mezi obráceným PE a bezrizikovými sazbami). Jejich vývoj se přitom dá nepřímo odvodit i z posunů rizikových spreadů na dluhopisových trzích. Riziko na akciích sice není to samé jako riziko na dluhopisech, ale určitá souvislost by tu přece jen být měla. Následující graf ukazuje, jak se vyvíjely rizikové spready korporátních dluhopisů s velmi nízkým ratingem (jejich výnosy relativně k výnosům dluhopisů s ratingem vysokým):

Současné prémie jsou extrémně nízko. Což mimochodem spolu s podobným obdobím před rokem 2007 a rokem 1999 ukazuje, že na podobný pokles spreadů a chuť na riziko není ani zdaleka potřeba mimořádné monetární expanze, kvantitativního uvolňování a podobně. Z grafu je pak celkem zřejmé i to, že po obdobích extrémně nízkých prémií přicházívá jejich docela prudký růst. Tj., trhy nemají tendenci se pomalu přenastavovat na vyšší averzi k riziku, spíše k ní skáčou.

Tyto skoky přitom podle grafu historicky moc neladí s růstem akciového trhu. Ten k cestě nahoru nepotřebuje extrémně nízké prémie, stačí, když míří dolů. Jejich prudší růst, byť z velmi nízkých úrovní, mu ale nesvědčí. Při současných úrovních prémií by přitom bylo dost mimořádné, pokud by ještě mířily výrazně níže. Pokud by historie byla vodítkem, je „jen“ otázka, jak dlouho setrvají na současných hodnotách předtím, než se skokem vydají nahoru. Tak, jak se na trh dostaví nějaký šok či skokové přehodnocení situace i bez šoku.

Historie se samozřejmě opakovat nemusí. A v této souvislosti možná stojí za to se krátce zamyslet nad tím, proč by nyní prémie měly být tak nízko. U sazeb Fedu se neustále hovoří o jejich poklesu. Nicméně celkově se nyní nedá čekat, že by se blížilo monetární uvolnění (uvolňování ano). A je otázka, proč by to samo o sobě mělo tlačit prémie extrémně nízko. Z hlediska fundamentu tu pak máme zejména strukturální vize o potenciálu umělé inteligence.

Pokud by ta měla skutečně zvedat produktivitu v širší ekonomice, mohlo by se to projevovat i na schopnostech splácet dluh u řady firem. Tak nějak by se tedy dala spojit AI s nižšími prémiemi. Výrazný skok prémií nahoru by pak byl u akcií a dluhopisů dán masivním přehodnocením potenciálu AI. A u prémií se také samozřejmě projevuje výrazný cyklický prvek. Recese se ale nyní nezdá být v dohledu, i když varování před ní zní neustále.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Jak se mění počet extrémně teplých a extrémně studených dní v Česku?

- Vysoce rizikové expozice (Rizikové expozice (v tis. Kč)) - ekonomika ČNB

- Vyhlášení nouzového stavu - zákaz vstupu cizinců z rizikových zemí a Čechů do rizikových zemí

- Ostatní rizikové expozice (Rizikové expozice»Banky celkem) - ekonomika ČNB

- . Vysoce rizikové expozice (Rizikové expozice»Banky celkem) - ekonomika ČNB

- Index rizikového zadlužování: Víte, zdali je vaše půjčka riziková?

- Rizikové expozice celkem (Rizikové expozice (v tis. Kč)) - ekonomika ČNB

- Rizikové expozice celkem (Rizikové expozice (v tis. Kč)) - ekonomika ČNB

- Ostatní rizikové expozice (Rizikové expozice (v tis. Kč)) - ekonomika ČNB

- Banky - Rizikové expozice: Čtvrtletní, Celkem, Ostatní rizikové expozice

- Mimořádné Prémie, Roční Prémie, nejvyšší mzda - Volná pracovní místa

- LIBOR stále stoupá, půjčit si dolary je stále těžší

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory