Letní úrokové překvapení se konat nebude

Klíčové body

- Fed na červencovém zasedání úroky ještě nesníží.

- Pokud tomu dovolí data, snížení sazeb Fed doručí v září.

- Z prostředí nižších sazeb by mohly profitovat především malé a střední podniky.

Stejně jako Evropská centrální banka i ta americká nedoručí během letních prázdnin žádné měnověpolitické překvapení. Od červencového zasedání očekáváme stabilitu amerických sazeb. O to zajímavější bude doprovodný komentář, ve kterém budeme sledovat jakékoliv možné náznaky spokojenosti ohledně vývoje inflace a trhu práce.

Posledních několik inflačních čísel z americké ekonomiky překvapilo směrem, který chce Fed vidět. Dohromady s uvolňujícím se trhem práce však stále nejde o kombinaci, která by centrální bance uvolnila ruce k tolik očekávanému snížení úroků. To by podle nás mohlo přijít na zářijovém zasedání, pokud tomu budou nahrávat příchozí data, včetně aktualizované prognózy. Blížící se prezidentské volby by za příznivých čísel neměly být překážkou.

A trh s námi souhlasí. Letos plně zaceňuje celkem dvojí snížení sazeb, z toho každé po čtvrt procentním bodu. Scénář trojí úpravy přitom zcela vyloučit nemůžeme. Pakliže by guvernér Fedu Powell příští středu zaujal holubičí postoj a naznačil, že debata o nižších sazbách byla v červenci žhavější než na kterémkoliv předchozím zasedání, rizikem by byl slabší dolar a nižší výnosy dluhopisů. Záležet bude na tom, jak moc by šéf měnového výboru dokázal překvapit.

Sami sázíme spíše na to, že pomyslná zelená debatám o nižších sazbách přijde spíše až na konci srpna, konkrétně na symposiu centrálních bankéřů v Jackson Hole.

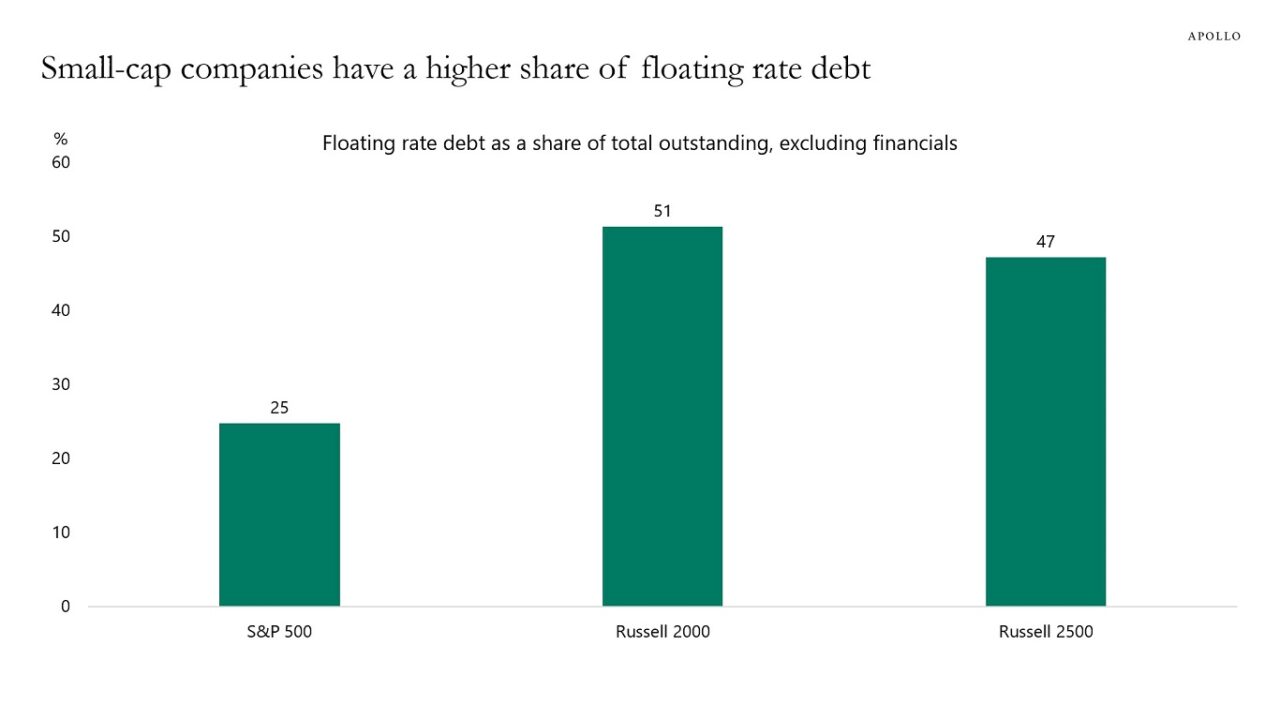

Otázka, jež nás v souvislosti s úroky zajímá, je: Kterým společnostem nižší sazby nejvíce pomohou? Odpověď podle nás zní: Například těm, které jsou zatíženy dluhem s plovoucí sazbou. Společnost Apollo ukázala, že největší podíl plovoucích úroků najdeme u malých a středních podniků. V rámci indexu Russell 2000 jde o 51 % firem. U indexu S&P 500 to samé číslo dosahuje 25 %.

Roli přitom nesehrávají pouze krátkodobé sazby nastavované centrální bankou, ale i výnosová křivka, na níž jsou navázány dluhové instrumenty. Srovnáme-li její současné hodnoty s těmi před třemi měsíci, vidíme, že nejvíce klesla její střední část.

Pracujeme-li s předpokladem, že malé a střední firmy jsou zatížené především krátkodobým a střednědobým dluhem, nižší úrovně výnosů jsou pro ně pozitivní zprávou. To samé můžeme říct i o extrémně nízkých hodnotách kreditních spreadů, především u dluhu emitovaného společnostmi s investičním ratingem.

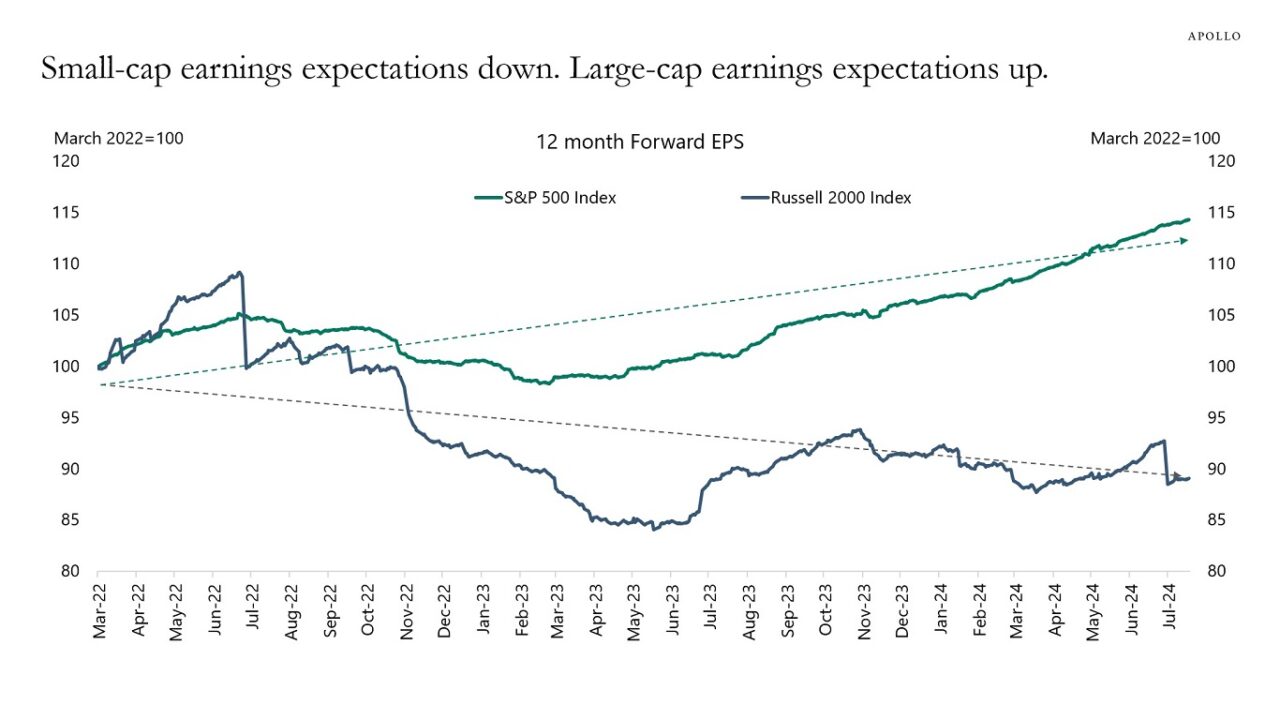

Pakliže by se Fedu podařilo dosáhnout tzv. hladkého přistání, tedy návratu inflace na inflační cíl bez výrazného zpomalení, či dokonce propadu, americké ekonomiky, profitovat by z toho mohly právě malé a střední podniky. Taková situace by se následně mohla pozitivně podepsat i na jejich očekávaných ziscích, které jsou ve srovnání s indexem S&P500 výrazně horší. Tento rozdíl navíc krásně demonstruje, jak je dosavadní akciový vývoj tažen silnou koncentrací u velkých firem, především těch technologických.

Text byl původně napsán pro web Newsgate.

VÝHLED PRO DNEŠNÍ DEN

Dolar se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 1,0831 EURUSD, dolarový index se pak nachází na hodnotě 104,33 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0803 do 1,0868 EURUSD.

Koruna se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 25,42 EURCZK, vůči dolaru pak za středový kurz 23,47 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,34 až 25,52 EURCZK, ve dvojici s dolarem od 23,35 do 23,55 USDCZK.

*Průměrný nominální kurz, zveřejňovaný ECB, by měl dle použitých modelů s vysokou pravděpodobností spadat do zmíněného intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje nejen předchozí hodnotu kurzu, ale i jeho minulou volatilitu. Pro přesnější určení budoucí volatility je do modelu zakomponován také faktor zveřejňování makroekonomických dat. Model je schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. žádnou zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, Financial Times, Fed, ECB, ČNB, TradingView, Apollo