Trh se stále vzdaluje svým valuačním standardům. Pohled pod povrch ale už tak černobílý není

Dnes se podíváme na aktualizovanou tabulku s řadou valuačních měřítek amerického akciového trhu. Ta stále ukazují, že valuace jsou na tom z historického pohledu hodně našponovaně. Pokud se ale podíváme pod povrch, obrázek se trochu mění.

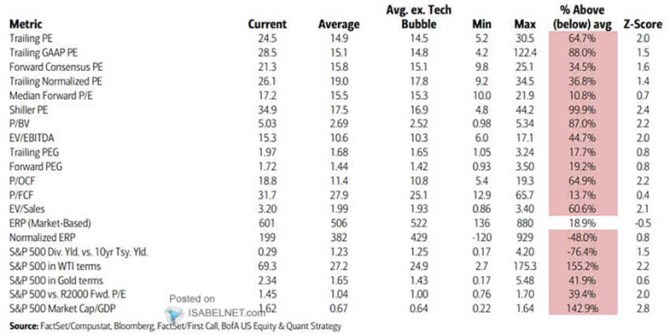

Třeba takzvané Shillerovo PE je nyní na cca dvojnásobku historického průměru, téměř 90 % nad průměrem je poměr cen akcií k jejich účetním hodnotám. Na ještě větších extrémech jsou poměry kapitalizace trhu k HDP, či k cenám některých komodit. Ale to jsou už vyloženě exotické násobky, sloužící maximálně jako zajímavost - před časem jsem tu například poukazoval na to, že kapitalizace trhu by k HDP měla „přirozeně“ časem růst.

Zdroj: X

Mezi nejméně našponované patří dva PEGy a poměr cen k volnému toku hotovosti FCF. O něm tu občas píšu, protože volný tok hotovosti je z hlediska toho, co firmy akcionářům generují, ukazatelem dost podstatným. To samé pak platí o tomto valuačním poměru. Jeho relativně nízká valuační našponovanost (ve srovnání k poměrům jiným) je zřejmě dána nízkým objemem investičních výdajů (tj., vysokým poměrem FCF k ziskům). To je zase podle mé teze do nemalé míry dáno soustavným trendovým poklesem cen investičního zboží. Jak s tím vším zahýbou investice do nových technologií se uvidí.

Když jsem tabulku ukazoval před časem násobky P/FCF byly asi 8 – 9 % nad historickým průměrem, nyní je tu už téměř 14 %. I zde se tedy valuace šplhají výš. A podívejme se dnes ale detailněji na ony PEGy, tedy poměry PE k očekávanému dlouhodobějšímu růstu zisků. Samotná PE jsou hodně vysoko, ale PEGy jen na 17 – 20 %. Je to dáno poměrně vysokým očekávaným růstem – když o něj upravíme PE, už tak vysoko z historického pohledu PE není.

Podobné cvičení by samozřejmě šlo udělat i u onoho P/CF. Tj. očistit jej o to, o co výše jsou nyní růstová očekávání. Toto pomyslné PCFG by pak muselo být nyní ve srovnání s průměry znatelně níže, než samotné P/CF. To není snaha za každou cenu nějak ukázat, že americký trh není z historického pohledu valuačně vysoko. Jde o prostou úvahu – pokud je PEG ve srovnání s průměry mnohem níže, než PE, muselo by PFCFG být také znatelně níže, než P/CF. Pokud bychom přitom vzali rozdíl mezi PEG a PE a aplikovali jej na P/FCF a pomyslný PCFG, tak toto P/FCF upravené o růst by pravděpodobně bylo pod historickými průměry.

Jinak řečeno, pokud k běžně používaným poměrům cen a zisků PE vezmeme v úvahu (i) onen efekt vyššího FCF (zmíněné nižší investiční výdaje) a (ii) nadstandardně vysoká růstová očekávání, výsledná valuační měřítka mohou být i pod průměry. To ale samo o sobě neříká, že trh nemá sklon k bublinovatosti. Přesněji řečeno k přílišnému optimismu ohledně onoho růstu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Trh kukuřice stále hledá svůj směr

- Zprávy o zlatě - Trhy klesají, ale zlato stále na svou šanci čeká

- Hypoteční trh stále hledá své dno, sráží ho restrikce centrální banky

- Forex: USD a JPY drží své pozice díky stále přítomné nervozitě na finančních trzích. Výsledky z Británie dnes mírně nad očekáváním

- Proč celý trh s kryptem stále pokračuje ve svém propadu?

- Hypoteční trh stále hledá své dno, v listopadu klesl o 84 procent. Průměrná hypotéka opět zdražila

- Hypoteční trh stále hledá své dno, v listopadu klesl o 84 procent. Průměrná hypotéka opět zdražila - Diskuze, názory, doporučení a hodnocení

- Koruna se stále vzdaluje prognóze ČNB

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory