Reálné mzdy v Česku stále výrazně padají

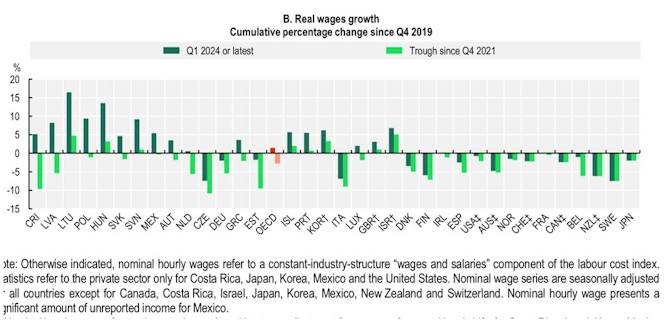

Často kritizované zrušení superhrubé mzdy, prosazené ještě za vlády minulé, zásadně pomáhá navyšovat voličské preference vládě současné. Bez něho by byly níže. To proto, že v Česku mezi lety 2019 a 2024 klesly reálné mzdy nejvýrazněji ze zemí OECD (viz graf a tabulka níže). To znamená pokles životní úrovně. Bez zrušení superhrubé mzdy by byl ale pokles životní úrovně lidí ještě výraznější, než ve skutečnosti byl.

Jak to? Vývoj reálných mezd statistici sledují na bázi hrubé mzdy, nikoli čisté. Zrušení superhrubé mzdy, k němuž došlo začátkem roku 2021, snížilo daň z příjmu zaměstnanců ze zhruba 20 na 15 %. Zvýšilo tedy čistou mzdu, a to citelně. Toto zvýšení zásadně pomohlo – a stále pomáhá – tlumit dopad popsaného probíhajícího dramatického poklesu reálné (hrubé) mzdy do životní úrovně lidí.

Pravda, Češi stále berou reálně méně než roku 2019, ale ne až o tolik méně, jak se zdá z vývoje reálné (hrubé) mzdy. Bez zrušení superhrubé mzdy by pocítili propad reálné (hrubé) mzdy naplno, bez tlumivého efektu tohoto zrušení. Takže jejich nespokojenost se současnou vládou by byla o to vyšší.

To však není jediný paradox.

Současná vláda té minulé vytýká vysoké zadlužování. Primárním důvodem nárůstu veřejného dluhu v posledních letech je ale právě zrušení superhrubé mzdy. To připravuje veřejné rozpočty o více než 100 miliard korun ročně. Jenže jsou to peníze, jež zůstávají v kapse lidem a, jak už víme, zvyšují jejich životní úroveň, resp. pomáhají tlumit její propad.

Současná vláda tak vlastně té minulé vytýká to, z čeho sama profituje a díky čemuž má vyšší voličské preference.

Z hlediska politického marketingu jde o majstrštyk na druhou. Současná vláda totiž, zaprvé, sbírá body na tom, že kritizuje tu předešlou za zadlužování a stylizuje se do role fiskálně odpovědnější. A zadruhé sbírá body na tom, že ten samý dluh, jejž tolik kritizuje a shazuje na vládu předešlou, pomáhá tlumit pokles životní úrovně lidí, tedy i životní úrovně jejích voličů – má tedy díky němu sama vyšší voličské preference.

Reálné mzdy v zemích Visegrádské čtyřky (vývoj od roku 2019 do letoška):

Maďarsko +13,5 %

Polsko +9,3 %

Slovensko +4,6 %

Česko -7,5 %

Česko je na tom nejhůře nejen v rámci V4, ale celé OECD (viz graf této organizace níže).

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Více zpráv k tématu Mzdy

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

02.10.2024 Inflace nezmizí. I 2,2 % vás v čase může…

26.09.2024 Technologický gigant Intel na kolenou! Co…

24.09.2024 XTB představuje Zlatana Ibrahimoviće jako…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato překonává jeden rekord za druhým, měď a železná ruda také rostou

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA

Utlumená aktivita v tuzemském výrobním sektoru pokračuje – PMI (září 2024)

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Kdy se vyplatí refinancovat hypotéku: Tipy pro správné rozhodnutí

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex říjen 2024: Úroky hypoték se pevně zabetonovaly nad 5 %

Iva Grácová, Bezvafinance

Finanční gramotnost v digitální éře: Na co si dát pozor při používání online bankovnictví?

Miren Memiševič, Skupina Klik

Lukáš Raška, Portu

Nejdéle se vydělává na nový byt v Praze. Potřeba je 14,4 ročních platů

Martin Steiner, BNP Paribas Cardif Pojišťovna

Pojištění schopnosti splácet jako rezervní kolo na dlouhé cestě jménem hypotéka