Podpoří data poptávku po výnosech nejdelších splatností?

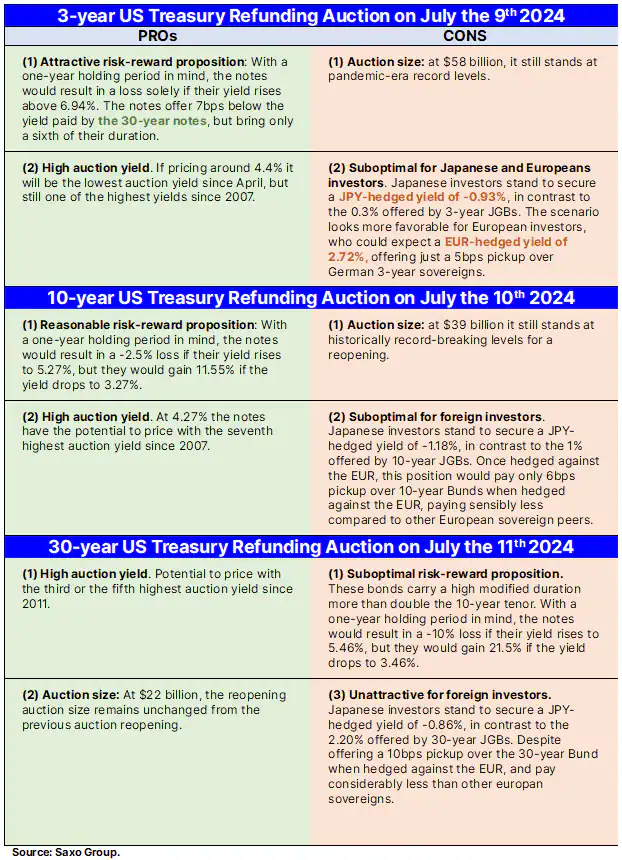

Úterní proslov guvernéra Fedu Powella odstartoval zajímavou třídenní seanci, kde půjde nejen o americká data, ale i o výsledky emisí dluhopisů. Včerejší aukce tříletého instrumentu dopadla velmi dobře, čemuž odpovídá nižší výnos o 0,8 bodu oproti předaukci, což je nejvyšší hodnota od března. Poptávka měřená poměrem bid-to-cover na 2,67 byla nejvyšší od ledna a překonala průměr posledních šesti aukcí na 2,57.

Powellovo vystoupení v Senátu Spojených států podpořilo růst výnosů podél křivky. Ve výsledku jsem se dočkali jejího napřímení, kdy střední splatnosti předchozí růst zkorigovaly, zatímco ty nejdelší si jej udržely. A právě o nejdelší splatnosti půjde dnes a zítra, kdy nás čeká aukce desetiletého a třicetiletého amerického dluhopisu.

Dlouhý konec křivky je nejcitlivější na změny sazeb. V posledních měsících byla poptávka silná zejména ze strany nerezidentů nehledě na to, že po úpravě o kurzové zajištění se výnosy mnohdy dostávají na citelně nižší hodnoty, někdy i do záporu. K potenciálně silnější poptávce by mohlo přispět několik faktorů, od očividně zpomalující americké ekonomiky až po potvrzenou spokojenost Fedu s dosavadním vývojem inflace, byť stále nedostačujícím pro snížení sazeb. Proti by naopak mohla hrát větší velikost aukce (39 miliard dolarů patří k těm historicky nejvyšším) a nejistota před čtvrtečním zveřejněním americké inflace za červen.

Tabulka ve větším rozlišení zde.

V tomto ohledu bude mít příznivější prostředí čtvrteční aukce třicetiletého dluhopisu. Ta přijde nejenže v menším objemu, a to 22 miliard dolarů, ale až po zveřejnění inflačních čísel. Pakliže se potvrdí odhady většiny sázející na mírnější výsledek (viz příspěvěk z X níže) signalizující možné dosažení inflačního cíle, pravděpodobnost silnější poptávky po třicetileté aukci by mohla citelně vzrůst, a s tím i pravděpodobnost následného přelivu do tržních sazeb.

Na očekávání trhu se ni zásadního od včerejška nezměnilo. Stále je očekáváno snížení o zhruba půl procentního bodu, přičemž pravděpodobnost prvního cutu už v září dosahuje zhruba 70 %. Pro příští rok trh očekává snížení úroků o cca 95 bodů.

Zdroj: Bloomberg, Reuters, X, Saxo Bank

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.