Výkon podniků rostl mezičtvrtletně o 1,7 % meziročně byl vyšší o 0,5 % - Analýza čtvrtletních sektorových účtů - 2. čtvrtletí 2024

Sektor nefinančních podniků

Nefinanční podniky patří mezi hlavní hybatele české ekonomiky. Vývoj jejich celkové výkonnosti tak bývá velmi podobný vývoji české ekonomiky jako celku. Ve 2. čtvrtletí vzrostl reálný výkon [4] nefinančních podniků mezičtvrtletně o 1,7 % [5], i když meziročně byl vyšší pouze o 0,5 % [6]. Jednalo se tak o podobný vývoj jako v předchozím čtvrtletí, ale o pomalejší reálný růst než v předchozím roce. Mezi odvětvími nicméně existovaly značné rozdíly. V porovnání se stejným čtvrtletím předchozího roku reálně poklesl výkon v průmyslu i stavebnictví. Naopak například odvětví obchodu, dopravy či finančních služeb reálně rostly. Celková zaměstnanost [7] sektoru nefinančních podniků ve 2. čtvrtletí mírně poklesla (meziročně o 0,2 %). Tento pokles lze považovat za pokračování tendencí předchozích čtvrtletí.

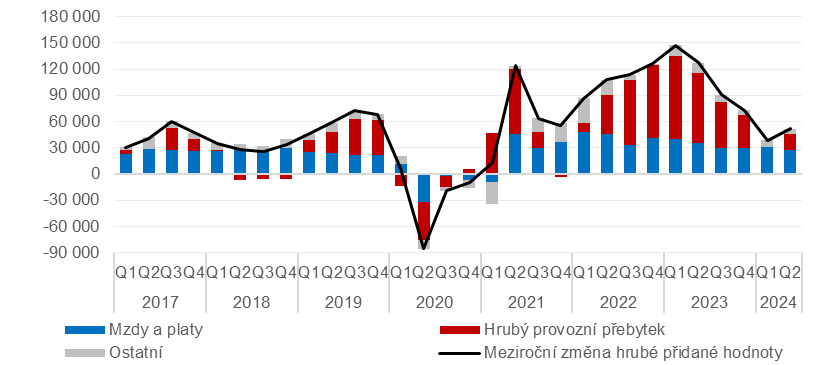

Graf 3: Rozklad meziroční nominální změny hrubé přidané hodnoty sektoru nefinančních podniků (v mil. Kč, sezónně neočištěno)

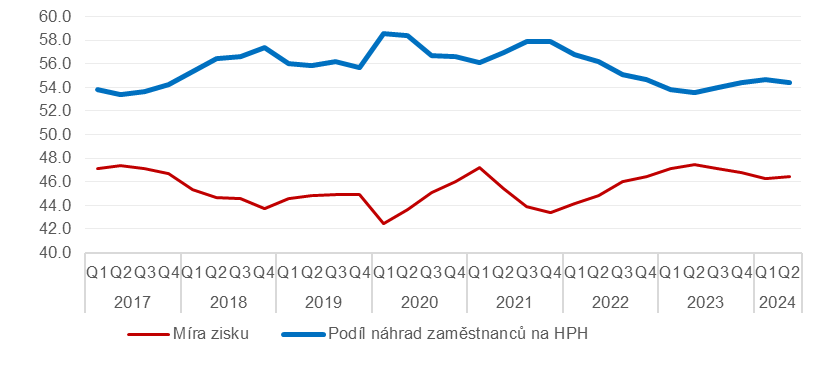

Graf 4: Míra zisku a podíl náhrad zaměstnanců na hrubé přidané hodnotě sektoru nefinančních podniků (v %, sezónně očištěno)

Oproti předchozímu čtvrtletí pokryl růst hrubé přidané hodnoty[8] nejen růst mzdových nákladů (při 6,2% růstu mzdových nákladů v běžných cenách), ale i tvorbu zisku. Hrubý provozní přebytek vzrostl v běžných cenách o 3,4 %. Míra zisku dosahovala 46,5 %[9], což bylo o 0,2 p.b. více než v předchozím čtvrtletí, ale o 1,0 p.b. méně než před rokem.

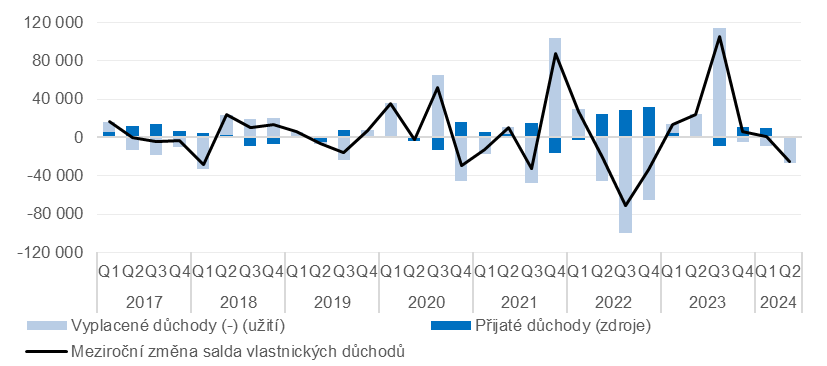

Mírný růst ziskovosti v sektoru nefinančních podniků byl doprovázen meziročním zhoršením salda důchodů z vlastnictví. Tyto dva jevy tak působily proti sobě a saldo prvotních důchodů sektoru nefinančních podniků bylo nominálně mírně nižší než ve stejném období předchozího roku.

Graf 5: Rozklad meziroční nominální změny salda důchodů z vlastnictví na přijaté a vyplacené důchody nefinančních podniků (v mil. Kč)

Tento mírný pokles prvotních důchodů byl zároveň doprovázen meziročně mírně rostoucím odvodem daní[10], takže podnikům zbylo méně peněz na další aktivity. Míra úspor[11] nefinančních podniků klesla meziročně o 2,3 p.b. na 25,5 %.

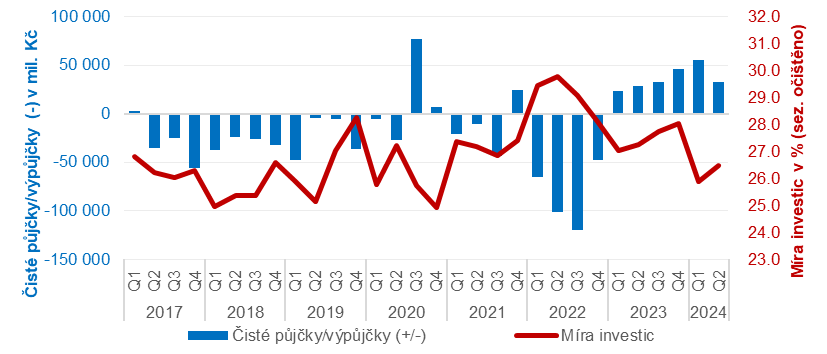

Graf 6: Investiční aktivita a potřeba jejího financování v sektoru nefinančních podniků

Přes mírný pokles úspor se ve 2. čtvrtletí zlepšila investiční aktivita nefinančních podniků, resp. se zastavil její propad. Investice[12] byly nominálně vyšší o 1,1 % než před rokem a mezičtvrtletně o se zvýšily o 4,1 %[13]. Míra investic[14] vzrostla mezičtvrtletně o 0,6 p.b.[15] (na 26,5 %[16]), ale meziročně byla stále nižší o 0,9 p.b. V důsledku souběhu mírného poklesu úspor a opatrné investiční aktivity se mírně zvýšil tlak na potřebu financování aktivit nefinančních podniků od jiných sektorů[17].

Graf 7: Rozklad meziroční nominální změny čistých půjček/výpůjček (-) sektoru nefinančních podniků (v mil. Kč)

Graf 8: Rozklad potřeby financování sektoru nefinančních podniků (v mil. Kč)

[1] Údaje očištěné o cenové vlivy a dále i o sezónní a kalendářní vlivy. Není-li uvedeno jinak, jsou v dalším textu údaje neočištěné o cenové, kalendářní a sezónní vlivy.

[2] Celková tvorba hrubého fixního kapitálu mezičtvrtletně vzrostla o 1,9 % a meziročně o 0,7 % (sezónně očištěno).

[4] Reprezentovaný ukazatelem Hrubá přidaná hodnota (B.1g).

[5] Údaj očištěný o cenové, sezónní a kalendářní vlivy. K očištění o cenové vlivy byl použit deflátor hrubé přidané hodnoty za celé národní hospodářství.

[6] Údaj očištěný o cenové vlivy pomocí deflátoru hrubé přidané hodnoty za celé národní hospodářství.

[7] Celková zaměstnanost v přepočtu na plnou pracovní dobu.

[8] V běžných cenách vzrostla hrubá přidaná hodnota meziročně o 4,8 %.

[9] Vyjádřená poměrem hrubého provozního přebytku a hrubé přidané hodnoty, sezónně očištěný ukazatel.

[10] Běžné daně z důchodů a jmění (D.5) zaplacené sektorem nefinančních podniků vzrostly o necelé 3,0 mld. Kč, tj. o 3,7 %.

[11] Vyjádřenou poměrem hrubých úspor a hrubé přidané hodnoty

[16] Ukazatel očištěný o sezónní vlivy.

[17] Ukazatel čisté půjčky/výpůjčky (B.9) se, na rozdíl od předchozích dvou čtvrtletí, dostal do záporných hodnot (-3,4 mld. Kč), což naznačuje ochotu nefinančních podniků půjčovat si finanční prostředky pro své podnikatelské činnosti.

[18] Údaje v této kapitole odpovídají aktuálním notifikacím vládního deficitu a dluhu. Údaje se mohou mírně lišit od publikovaných údajů ve čtvrtletních sektorových účtech z důvodu revizní politiky národních účtů.

[20] Jedná se o ukazatel Běžné daně z příjmů a majetku (D.5), který vzrostl meziročně o 9,0 % na 181,6 mld. Kč.

[24] Jedná se o ukazatel Kapitálové transfery, placené (D.9).

[25] Jedná se o ukazatel Hrubá tvorba kapitálu (P.5)

[26] Jedná se o ukazatel Sociální dávky jiné než naturální sociální transfery (D.62) a naturální sociální transfery – nakoupená tržní produkce (D.632).

[27] Dluh vládních institucí je v tomto textu reprezentován výší konsolidovaných závazků sektoru vládních institucí vyplývající z přijatých vkladů, emitovaných dluhových cenných papírů a přijatých půjček (tzv. Maastrichtský dluh pro potřeby EDP statistiky). Jedná se o ukazatel, který je odlišný od chápání dluhu v sektorových účtech podle ESA 2010 zahrnujícího navíc měnové zlato a zvláštní práva čerpání, účasti a podíly v investičních fondech, pojistné a penzijní programy, finanční deriváty a zaměstnanecké opce a ostatní závazky.

[29] Reprezentované ukazatelem Hrubý disponibilní důchod (B.6g), který představuje celkový úhrn všech důchodů, které mají domácnosti k dispozici pro spotřebu, investice a jiné účely. V následujícím textu je tento ukazatel nahrazen pojmem „příjmy domácností“.

[30] Pro očištění o vliv cen byl použit deflátor výdajů na konečnou spotřebu domácností: ve 2. čtvrtletí 2024 činil meziroční cenový nárůst 3,3 % a mezičtvrtletně došlo k růstu o 0,3 %.

[31] Tj. po očištění o cenové i sezónní a kalendářní vlivy

[32] Ukazatel (přijaté) Náhrady zaměstnancům (D.1)

[33] Ukazatel Čistý provozní přebytek a smíšený důchod (B.2n a B.3n)

[34] Reprezentovaný ukazatelem Saldo druhotných důchodů.

[35] Ukazatel Výdaje na konečnou spotřebu domácností (P.3)

[36] Údaje očištěné o změny cen a kalendářní a sezónní vlivy.

[37] Hrubé úspory (B.8g) představují část hrubého disponibilního důchodu, která nebyla spotřebována ve formě výdajů na konečnou spotřebu.

[38] Vyjádřená poměrem hrubých úspor a hrubé přidané hodnoty

[39] Údaje očištěné o kalendářní a sezónní vlivy

[40] Údaje očištěné o kalendářní a sezónní vlivy

[41] Údaje očištěné o kalendářní a sezónní vlivy

[42] Reprezentované ukazatelem Tvorba hrubého fixního kapitálu (P.51).

[43] Ukazatel Čisté půjčky/výpůjčky (B.9g)

[45] Oba údaje vychází z dat očištěných o cenové, sezónní a kalendářní vlivy

[46] Reprezentovaná ukazatelem Čisté půjčky/výpůjčky (B.9n).

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- US - prodeje domů v listopadu klesly meziměsíčně o 7,7%. Meziročně jsou nižší o 35,4%. Ceny jsou meziročně o 3,5% vyšší a jsou rekordní - Diskuze, názory, doporučení a hodnocení

- Reálný výkon podniků mezičtvrtletně poklesl o 1,0 % - Sektor nefinančních podniků, analýza čtvrtletních sektorových účtů - 3. čtvrtletí 2023

- ČR - stavebnictví v říjnu rostlo o 1,8%, meziročně byla vyšší o 1%

- ČR - stavebnictví v říjnu rostlo o 1,8%, meziročně byla vyšší o 1%

- Unipetrol: Provozní výsledek za 4Q10 bude kladný, ale mezičtvrtletně horší, rafinérii podpořila vyšší marže

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.