Jak moc mohou očekávané strukturální změny v ekonomice ovlivňovat akciový trh?

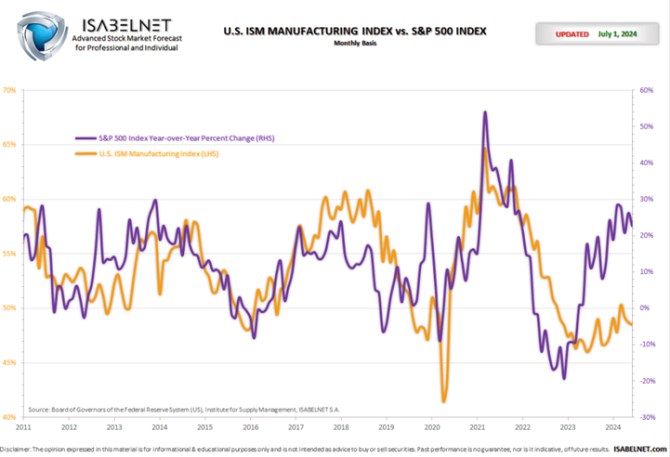

Jedním z nejsledovanějších cyklických ukazatelů na trhu může být tzv. ISM index výrobního sektoru. Má to své oprávnění? A co může tento index spolu s akciovým trhem dohromady říkat o strukturálních změnách?

Odpověď na podobné otázky může nabídnout následující graf. Srovnává právě zmíněný ISM index a vývoj na akciovém trhu. Konkrétně jeho meziroční změny. Korelace tu je celkově znatelná, při bližším pohledu by se ale dalo docela pochybovat o tom, že ISM funguje jako nějaký silný vedoucí indikátor. Spíše se mi zdá, že změna v návratnosti akciového trhu má tendenci o něco předbíhat ISM.

Zdroj: X

Je zřejmé, že akciový trh táhne již nějakou dobu nahoru řada vizí a tezí spojených s novými technologiemi. Často zahrnovanými do, možná trochu zavádějícího, výrazu umělá inteligence. Míru toho, jak tento faktor akcie ovlivňuje, můžeme odhadovat mnoha způsoby. Třeba přes valuace: Pokud bychom brali v úvahu poměry cen a zisků, tak ty jsou nyní u „forward PE“ asi 30 % nad historickým standardem. Ale poměr cen k volnému toku hotovosti jen necelých 10 % nad průměrem*. Dá se přitom lehce tvrdit, že jde o měřítko relevantnější (viz i některé mé články, kde se této mezeře věnuji detailně).

Dnešní graf poskytuje alternativní možnost jak nějak hrubě odhadnout vliv možných strukturálních změn na akcie. Prostě tím, jak moc se fialová křivka v grafu vzdálila od žluté, které se doposud „cyklicky“ držela. Jde samozřejmě o hrubé zjednodušení, ale podle žluté křivky by nyní akcie měly být se svou roční návratností tak maximálně na červené nule. To znamená, že by rok „cyklicky“ stagnovaly namísto více než 20% posílení. Vypovídající schopnost této úvahy mimo jiné narušuje to, že doposud celkem vzorně fungujících korelací se v posledních letech rozpadlo hodně. A asi nejen kvůli vizím nových technologií.

*V historickém srovnávání valuací bychom mohli věnovat pozornost i změnám ve výši bezrizikových sazeb. A násobky o efekt sazeb očišťovat. Jenže i ty mohou být ovlivněny strukturálními změnami – například pozitivní nabídkové šoky mohou táhnout reálný růst nahoru, ale zároveň vytvářet dezinflační prostředí a tudíž sazby tlačit dolů. Výsledkem mohou být z historického pohledu vysoké valuace a nemá moc smysl se u nich snažit izolovat efekt sazeb. Právě proto, že i ony jsou ovlivněny tím, co se děje. Nebo se očekává.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Kdy můžete do předčasného důchodu a o kolik peněz přijdete?

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Energie - vývoj cen energií na komoditních trzích

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Jak těžit bitcoin - těžba bitcoinů, mining

- Valorizace důchodů - jak stoupají důchody?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory