Potenciál umělé inteligence je reálný, ale akcie jej přeceňují

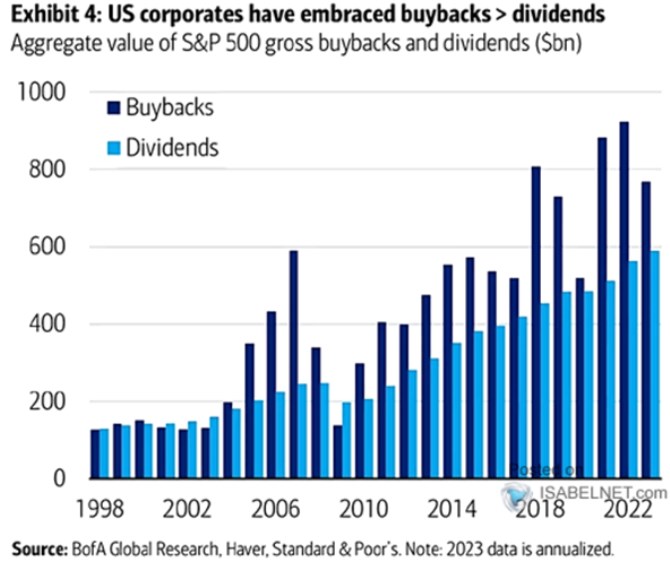

Odkupy lepší než dividendy? Bank of America v následujícím grafu porovnává vývoj objemu dividend a odkupů na americkém akciovém trhu. Odkupy vykazují mnohem větší cykličnost, jejich popularita u firem ve srovnání s dividendami přitom trendově roste:

Politika ECB dál současným směrem? Guvernér finské centrální banky a člen vedení ECB Olli Rehn na Bloombergu uvedl, že evropská ekonomika by měla procházet postupným oživením. Letos by měl růst dosáhnout konkrétně 0,9 %, k němu by měla přispět silnější domácí spotřeba a později v letošním roce i expertní trhy. Utaženější monetární politika od roku 2022 stále pomáhá snížit inflaci, poslední data jsou ale podle Rehna smíšenějšího rázu a „méně přesvědčivá v sektoru služeb“. Podle ekonoma ale ECB vždy věděla, že proces dezinflace nebude úplně přímý a jeho konečná fáze může být komplikovanější.

Rehn připomněl, že ECB sleduje jak celkový vývoj inflace, tak inflaci jádrovou, očištěnou o volatilnější ceny potravin a energií. K tomu sleduje fungování přenosového mechanismu, který přenáší politiku banky do reálné ekonomiky. ECB přitom musí vidět „disciplinovaný pokles inflace k symetrickému cíli ve výši 2 %“. Pokud se tímto směrem bude střednědobý vývoj skutečně pohybovat, podle ekonoma je „rozumné předpokládat, že zůstaneme u současného směru a snižování sazeb“. K tomu ale dodal, že ani on ani další členové vedení banky neposkytují žádnou záruku dalšího vývoje její politiky. Ta se bude odvíjet od dalšího vývoje v ekonomice.

Současné politika ECB je podle experta stále hodně restriktivní. Tak, aby bylo dosaženo dalšího poklesu inflace. ECB ale také nechce, aby její politika způsobila v ekonomice zbytečně vysoké ztráty. Primárním cílem je tedy inflace, ale vedení banky bere do úvahy i vývoj v celé ekonomice a velikost produkční mezery. Tedy rozdíl mezi produktem potenciálním a skutečným.

Reálný potenciál umělé inteligence, ale bublina na akciovém trhu: Rob Arnott z Research Affiliates hovořil na CNBC o tom, že umělá inteligence má podle něj reálný potenciál. Nicméně na akciovém trhu se i tak vytvořila bublina, protože tento potenciál je přeceňován. Připomněl v této souvislosti rok 2000, po němž žádná z největších technologických společností té doby nedokázala svou návratností akcií po dlouhou řadu let překonat celý akciový index.

Podle ekonoma se tedy na straně technologií koná revoluce, ale ceny na akciovém trhu se odtrhly od „pravděpodobné reality“. Zmínil v této souvislosti společnost NVIDIA, jejíž valuační násobky odráží vysoký očekávaný růst tržeb a zisků. Arnott míní, že růst skutečně mohou, ale mohou také klesnout. Je podle něj totiž namístě se ptát, zda firmy jako Intel budou „jen tak sedět a dívat se, jak NVIDIA dominuje trhu se superčipy donekonečna“. Podle experta tomu tak nebude a konkurence bude přilákána vysokými maržemi, které nyní NVIDIA generuje. „Dojde k tomu pokaždé, při každé technologické revoluci“.

Pro bubliny je podle ekonoma typická vysoká koncentrace růstu trhu do několika málo titulů. Tedy stav, který je patrný i nyní. Domnívá se, že v současné době by investoři měli „průměrovat“ své portfolia. Zajímavé jsou podle něj například hodnotové akcie a to i díky jejich valuacím - na relativní bázi jsou dokonce „levné“. K tomu uvedl, že americké akcie se ve srovnání s jinými trhy obchodují s valuačními prémiemi. Ty jsou do určité míry zasloužené. Ale americké valuace jsou nyní ve srovnání s evropskými akciemi dvojnásobné a ve srovnání s rozvíjejícími se trhy dokonce dva a půl násobné. K tomu ekonom připomněl, že v roce 2008 byly zase valuace vyšší u rozvíjejících se trhů a „není tudíž překvapením, že v následujících letech návratnost těchto trhů zaostávala“.

Sedmička výjimečných větší, než evropské trhy: Následující graf porovnává vývoj kapitalizace na evropských akciových trzích s kapitalizací sedmi největších technologických společností v USA. V letošním roce kapitalizace evropských akcií roste, ale u amerických technologických firem je tento růst znatelně prudší. Jejich kapitalizace se tak v posledních týdnech dostala nad evropské trhy:

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory