Souhrnná výkonnost - Vývoj ekonomiky České republiky- 1. čtvrtletí 2024 - Měnové podmínky

|

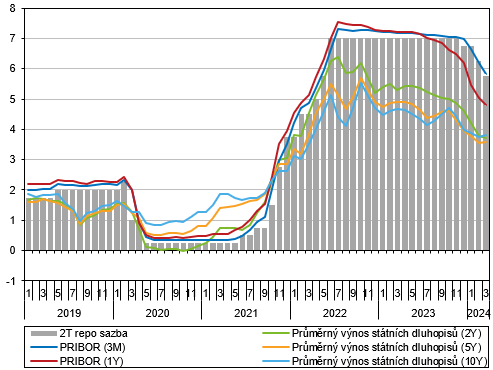

Měnověpolitické sazby byly v 1. čtvrtletí dvakrát sníženy. |

Hlavní měnověpolitické sazby v průběhu 1. čtvrtletí pokračovaly v poklesu zahájeném na přelomu loňského roku. Došlo ke dvěma snížením o 0,50 p. b. (v únoru a v březnu) a dvoutýdenní repo sazba ke konci března dosahovala 5,75 % [1] , diskontní sazba 4,75 % a lombardní sazba 6,75 %. V průběhu celého čtvrtletí také postupně oslaboval kurz koruny vůči euru (z 24,73 CZK/EUR na konci roku 2023 na 25,31 CZK/EUR na konci března 2024) i dolaru (z 22,38 CZK/USD na 23,41 CZK/USD). Kurz koruny vůči euru za celé 1. čtvrtletí dosáhl průměru 25,07 CZK/EUR, což představovalo mezičtvrtletní oslabení o 55 haléřů a meziroční – o korunu a 29 haléřů. Kurz vůči dolaru dosáhl v 1. čtvrtletí průměru 23,09 CZK/USD. Mezičtvrtletně tak kurz oslabil o 27 haléřů a meziročně o 92 haléřů. Oslabení koruny mělo výrazný proinflační vliv na ceny zahraničního obchodu. | |

|

Klesaly úrokové sazby mezibankovního trhu

|

Snížení měnověpolitických sazeb vyústilo v pokles úrokových sazeb mezibankovního trhu. Sazby depozit s kratší splatností reagovaly bezprostředně na zprávy o snížení dvoutýdenní repo sazby a tříměsíční sazba PRIBOR se ke konci března propadla

| |

|

Snižovaly se úrokové sazby vkladů. |

Pro běžné klienty také došlo ke změnám. Úročení vkladů se vesměs snižovalo. Výjimkou byly jednodenní vklady, u kterých průměrné úročení v 1. čtvrtletí stouplo pro domácnosti o 0,10 p. b. na 1,70 % a pro nefinanční podniky o 0,24 p. b. na 1,81 %. Zvýšení bylo zaznamenáno také v poměrně minoritním segmentu vkladů domácností s výpovědní lhůtou nad 2 roky (+0,50 p. b. na 5,40 %). Jinak se v případě domácností průměrné úročení běžných vkladů snížilo o 0,04 p. b. na 0,23 % a vkladů s dohodnutou splatností celkem o 0,56 p. b. na 5,16 %. Nefinančním podnikům se snížilo průměrné úročení na běžných účtech o 0,06 p. b. na 0,97 % a na vkladech s dohodnutou splatností celkově o 0,71 % na 5,39 %. Celkový objem vkladů byl ke konci března meziročně vyšší o 571,1 mld. korun (8,6 %) a nárůst poháněly zejména termínované vklady (+407,7 mld., 16,5 %). Mírně vyšší byly také netermínované vklady (163,4 mld. korun, 3,9 %). Nárůst vkladů byl z největší části způsoben aktivitami domácností [3] (+286,4 mld. korun, 8,3 %) následovaných vládními institucemi (137,8 mld., 14,8 %). Mírnější byl nárůst

| |

|

Úvěry na bydlení zlevnily a jejich objem si držel stabilní tempo růstu. |

Úročení úvěrů pro domácnosti celkově klesalo. Úvěry na spotřebu byly ke konci 1. čtvrtletí v průměru úročeny 8,83 %, což představovalo snížení o 0,45 p. b. V případě úvěrů na bydlení pokračoval pokles patrný již na konci roku 2023 a v průběhu letošního 1. čtvrtletí se průměrná úroková sazba snížila o 0,25 p. b. na 5,16 %. Výrazné meziroční růstové tempo si držel objem poskytnutých úvěrů na spotřebu, který byl ke konci března vyšší o 9,4 %. Dynamika poskytnutých úvěrů na bydlení zůstala stabilní a přírůstek dosáhl 4,2 %. Objem dominantních hypotečních úvěrů byl ke konci března o 4,0 % meziročně vyšší. Úvěry ze stavebního spoření dál prudce rostly (32,7 %) [4] . Objem nových hypotečních úvěrů v 1. čtvrtletí zaznamenal zvýšení, které je v posledních letech obvyklé pro začátek roku. Oproti předchozím čtvrtletím, kdy většinu objemu nových smluv tvořila nová ujednání stávajících úvěrů, byl však v 1. kvartálu 2024 patrný skokový nárůst objemu čistých nových úvěrů. Celkové zadlužení domácností ke konci března 2024 dosahovalo 2 337,8 mld. korun a bylo meziročně vyšší o 4,9 %. | |

|

Klesalo průměrné úročení úvěrů pro nefinanční podniky. |

Úvěrové financování pro nefinanční podniky v 1. čtvrtletí rovněž zlevnilo. Úvěry do výše 7,5 mil. korun včetně byly ke konci března v průměru úročeny 7,46 % (−0,30 p. b.). Ve střední kategorii (od 7,5 do 30 mil. korun včetně) došlo k nejvýraznějšímu snížení úroků (o 0,95 p. b. na 7,65 %). Úvěry nad 30 mil. korun měly na konci března průměrnou úrokovou sazbu 7,76 % (−0,76 p. b.). Celkový objem úvěrů a pohledávek poskytnutých nefinančním podnikům ke konci března meziročně vzrostl o 10,7 %. Tak jako v předchozích dvou letech byl růst tažen výhradně úvěry v cizí měně [5] , kterých bylo ke konci března 2024 meziročně o 23,3 % více. Úvěry v cizí měně také ke konci 1. čtvrtletí tvořily 52,4 % objemu úvěrů poskytnutých nefinančním podnikům. Ve všech odvětvových sekcích objem poskytnutých úvěrů meziročně rostl. Největší meziroční přírůstek měl objem úvěrů poskytnutých v profesních, vědeckých, technických a administrativních činnostech (41,5 %). Následovaly informační a komunikační činnosti (22,9 %) a ubytování, stravování a pohostinství (14,3 %). O více než desetinu meziročně vzrostl objem poskytnutých úvěrů také v peněžnictví a pojišťovnictví (13,8 %) a v činnostech v oblasti nemovitostí (11,3 %). V odvětví zpracovatelského průmyslu objem poskytnutých úvěrů meziročně prakticky stagnoval (0,2 %), což koresponduje také se zpomalením ekonomické aktivity v tomto odvětví. | |

|

Graf č. 16 Tržní úrokové sazby (v %) | ||

| ||

|

Zdroj: ARAD, ČNB |

[1] Není-li uvedeno jinak, je zdrojem údajů v této kapitole databáze ARAD České národní banky. Hodnoty směnných kurzů jsou rovněž převzaty od ČNB.

[2] Není-li uvedeno jinak, je změnou úrokových sazeb myšlen rozdíl mezi hodnotou ke dni 31. 12. 2023 a 30. 9. 2023.

[3] O byvatelstvo včetně živnostníků.

[4] Dvouciferné tempo si drží úvěry ze stavebních spoření od konce roku 2022. Úvěry ze stavebního spoření, u kterých je maximální úročení zákonem omezeno, se ve srovnání s hypotečními úvěry pro dlužníky staly výhodnějším nástrojem financování .

[5] Úvěry v cizí měně začaly prudce růst po začátku opětovného zvyšování měnověpolitických sazeb v červnu 2021.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.06.2024 Streamovací platformy z pohledu investora:…

21.06.2024 Ceny nových iPhonů letí dolů. Teď jsou v…

21.06.2024 Investujte a vybudujte si dodatečný příjem…

Okénko investora

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Apple se stává první značkou s celosvětovou hodnotou 1 bilion dolarů

Štěpán Křeček, BHS

Ceny v zemědělství dál klesají. Data z České republiky vévodí evropským statistikám

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Ali Daylami, BITmarkets

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla