Nikdo nechce investovat do Číny, přitom nabízí skvělou příležitost!

Americká ekonomika zpomaluje, evropská oživuje. Sazby půjdou dolů na obou stranách Atlantiku. Zajímavou investicí jsou bankovní půjčky a firemní dluhopisy s investičním hodnocením. Americké akcie jsou drahé, Evropa je levnější alternativou. Nejvíce ale věřím Číně, řekl v rozhovoru pro Roklen24 Global Head of Asset Allocation Research ze společnosti Invesco Paul Jackson. Proč věří právě Číně? A jakou zvolit strategii dle rozložení rizika?

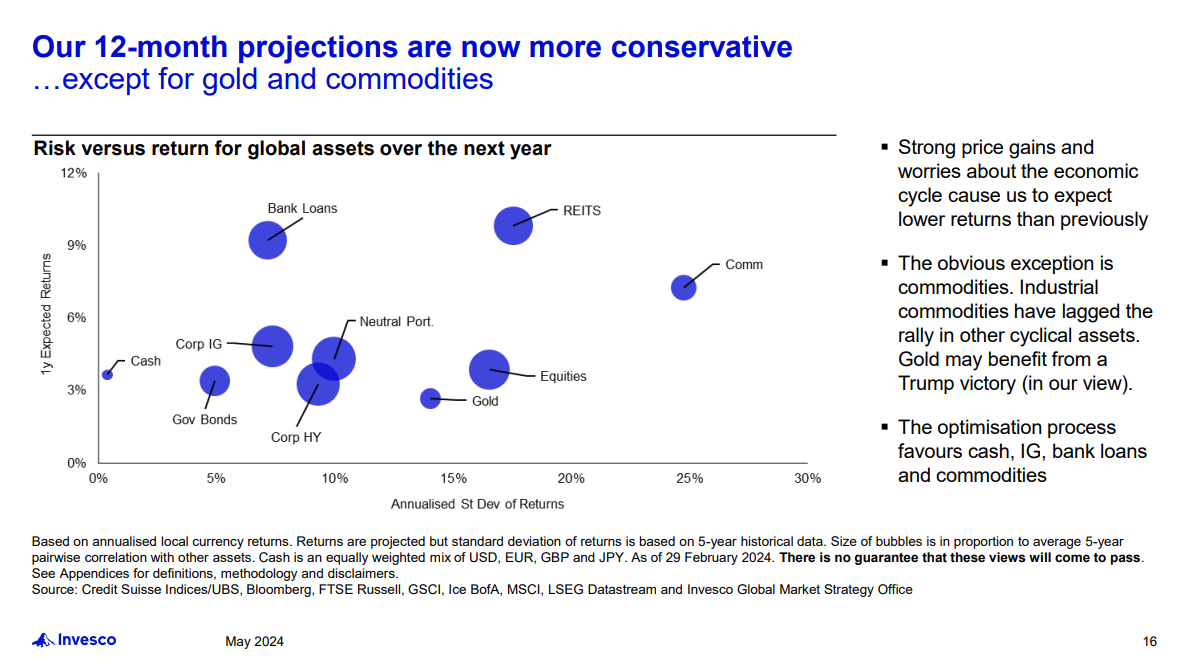

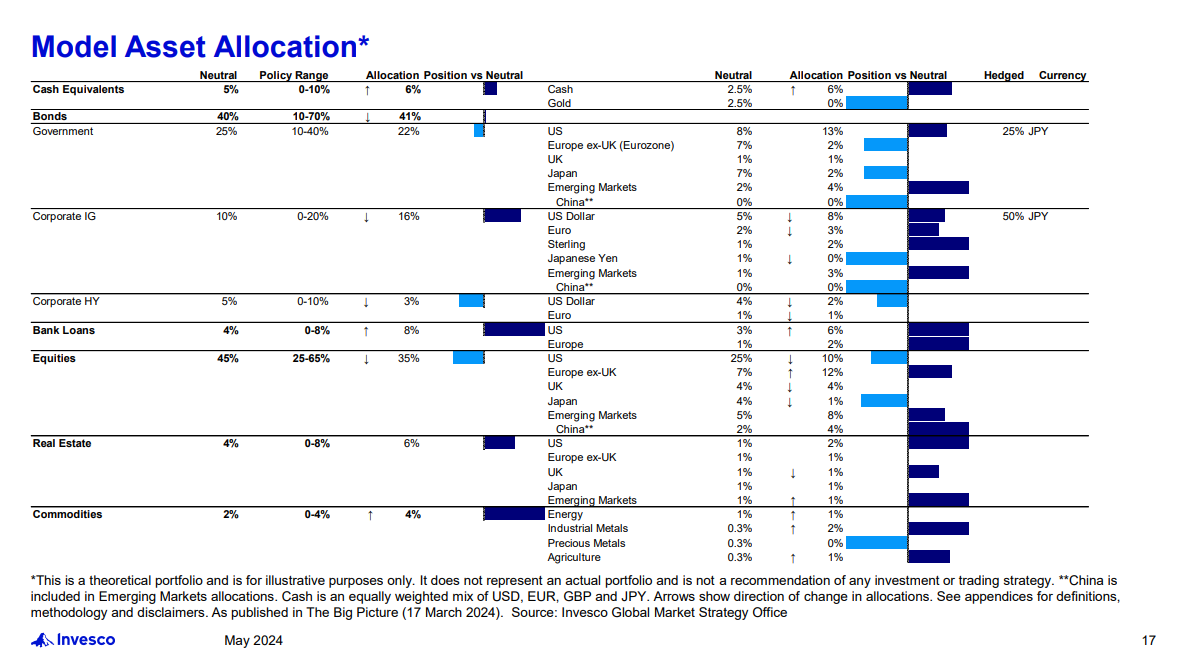

Investování v současném ekonomickém a tržním prostředí by podle Jacksona mělo být založeno na „činkové“ strategii rozložení rizika. Na jedné straně jsou výnosnější aktiva s vyšší volatilitou, na druhé ta se stále zajímavým výnosem, avšak menším rizikem cenových výkyvů. Do první skupiny patří dle Invesca komodity a reality, do druhé, tedy do méně volatilního tábora, pak hotovost a bankovní půjčky.

Bližší pohled na trh a na možné rozložení portfolia podle společnosti Invesco najdete na následujících dvou slidech, které Paul Jackosn v květnu prezentoval v Praze. Výstup z jeho vystoupení pak nejdete zde.

Paul Jackosn: Jako globální vedoucí výzkumu alokace aktiv ve společnosti Invesco poskytuje komentáře k makroekonomickým událostem a analýzy jejich dopadu na kapitálové trhy.

Před nástupem do společnosti Invesco pracoval v Société Générale v Paříži a Londýně, kde zastával pozice jako Macro Specialist Sales, akciový stratég a vedoucí výzkumu, přičemž během této doby psal pod značkou „The Belgian Dentist“.

Svou kariéru zahájil v Morgan Stanley v Londýně, kde pracoval v oblasti Corporate Finance and Equity Research, než přešel do New Yorku, kde nastoupil do Morgan Stanley Asset Management jako portfolio manažer. Je držitelem titulu BSc z ekonomie na London School of Economics a Master of Philosophy in Economics z Oxfordu.

Zdroj: Invesco

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.