Stoletý příběh kapitálové intenzity a opakování boomu dvacátých let

Na počátku minulého století připadlo v západních ekonomikách na jednu odpracovanou hodinu jen pár dolarů výrobního kapitálu. Už tehdy ale existovala jedna výjimka, která si svůj náskok držela ještě více než šedesát let. Dnes o tomto příběhu růstu ekonomiky a investovaného kapitálu ve světě. Včetně toho, co by mohly přinést současná dvacátá léta.

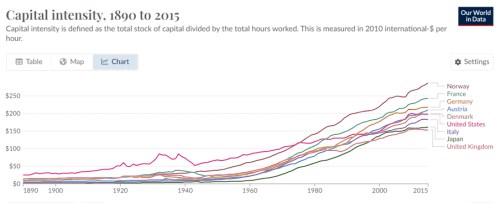

Následující graf ukazuje kapitálovou intenzitu měřenou celkovou zásobou kapitálu dělenou počtem odpracovaných hodin. Celkově je jasný dlouhodobý rostoucí trend – kapitálová intenzita se zvyšuje s tím, jak se ve světové ekonomice používalo na jednotku práce stále více strojů, zařízení a v posledních desetiletích i měkkých aktiv typu softwaru. Už na začátku minulého století přitom měly v této oblasti jasný náskok Spojené státy a držely jej až někdy do sedmdesátých let minulého století. Zejména pokud dáme stranou Norsko byla mezera mezi USA a dalšími dnes ekonomicky vyspělými zeměmi světa v padesátých letech vysoká:

Zdroj: Our World in Data

Nyní se Spojené státy nachází zhruba ve středu pole, jedním extrémem je Velká Británie a Japonsko, druhým zmíněné Norsko a Francie. Právě její pozice a i ta japonská může být přitom poněkud překvapivá. V tom smyslu, že Japonsko by mohlo být daleko více považováno za sídlo kapitálově náročných podniků a odvětví. Mezi ně přitom patří zejména automobilky, ocelárny, doprava, těžké strojírenství, ropný průmysl, ale třeba i telekomunikace.

Například Ed Yardeni hovoří o tom, že by se mohl opakovat vývoj dvacátých let minulého století. Tedy ta jeho část, díky docházelo k prudkému technologickému pokroku a to se projevovalo v celé ekonomice. Ve výše uvedeném grafu přitom vidíme, že dvacátá léta před sto lety byla „jen“ pokračování trendu předchozího desetiletí. A na konci dvacátých let přišel prudký skokem nahoru. Pokud by nyní kapitálová zásoba opět znatelně rostla, nastala by znatelná změna oproti předchozím letů, – kapitálová intenzita totiž má nejen v USA již řadu let spíše tendenci stagnovat.

K tématu bych ještě poznamenal, že měření kapitálové zásoby není úplně bez problémů. V tom smyslu, že účetní hodnoty nejsou hodnoty reprodukční a už vůbec ne ekonomické/vnitřní. Promítají se do nich účetní dopisy, k tomu se část faktických investic může v účetních výkazech brát jako náklady. A celkový posun aktiv směrem od tvrdých k měkkým (značky, software, know how…) do toho může vnášet ještě větší míru volnosti.

Nebyl bych překvapen, kdyby takové faktory stály i za tím, že v USA kapitálová intenzita podle grafu stagnuje, ale reálně může růst. Kvůli tomu, že produkční „kapitál“ je stále volnějším konceptem. A pryč jsou doby, kdy jej představoval zejména stroj, u nějž byla mimo jiné celkem jasná doba životnosti. V neposlední řadě se pak téma prolíná tím, že valuace založené na volném toku hotovosti nejsou nyní z historického pohledu tak vysoko, jako ty založené na ziscích. Zdá se, že příčinou jsou relativně nízké investiční výdaje (v poměru k odpisům).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Jestřábí pauza ve zvedání sazeb a opakování boomu dvacátých let - Perly týdne

- Vývoj zisků obchodovaných firem – cyklus a opakování dvacátých let minulého století

- Opakování dvacátých let a býčí trend na akciích - Yardeni (video)

- Geloso: Jako ve dvacátých letech minulého století?

- Krugman: Prezidentské volby a opakování boomu devadesátých let

- Yardeni: Znovu boom dvacátých let?

- Nový boom dvacátých let? Rosenberg poukazuje na pár podstatných rozdílů

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory