Síla trhu práce jako špatná zpráva - naděje na dřívější pokles úrokových sazeb vadnou

S takovými daty Fed nebude chtít brzy snižovat sazby - to je klíčový závěr ze statistik, které dnes zveřejnilo americké ministerstvo práce. Po slabším dubnu byl totiž květen naopak nečekaně silný. Negativní reakce dluhopisů i akcií tomu odpovídá, dolar naopak posiluje.

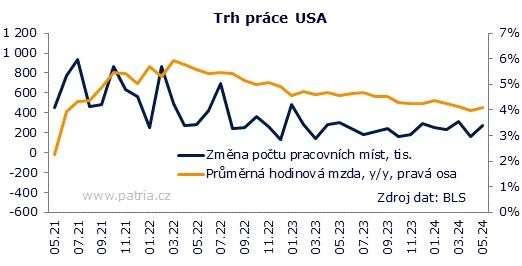

Zaměstnanost se v zámoří za květen zvedla o 272 tisíc, zatímco se čekalo 180 tis. Je to dáno opětovným oživením v nabírání lidí ve stavebnictví, specializovaných službách, finančním sektoru nebo pohostinství. Opět se činila i vláda. Naopak v obchodě a dopravě či školství a zdravotnictví se zaměstnanci nabírali pomaleji.

Podobným směrem míří i vývoj mezd. Čekalo se další zmírnění meziroční dynamiky na 3,9 pct, ale došlo naopak ke zrychlení na 4,1 pct a vzestupné revizi dubna. Meziměsíční tempo mezd 0,4 procenta nevypadá z pohledu potlačení inflačních rizik dobře. Při jeho udržení by meziroční změna mezd směřovala k 5 procentům.

Jiný obrázek pak nabízí průzkum mezi domácnostmi, ze kterého vychází publikovaná míra nezaměstnanosti. Ta v květnu stoupla na 4 procenta. Zároveň tento průzkum vypovídá o úbytku pracovní síly a propadu zaměstnanosti i míry participace. Nutno však dodat, že tento průzkum je extrémně volatilní, běžně se neshoduje s údaji z firem a obecně se k němu přihlíží méně.

Květnový report z trhu práce neznamená úplný obrat. K určitému ochlazování dochází a jiné statistiky takové signály jasně obsahují. Za všechny třeba počet otevřených pracovních pozic. Zklamání tkví hlavně v tom, že si opět potvrzujeme, jak je toto ochlazování velice zdlouhavé. Pokud by třeba utažený trh práce umožnil zaměstnancům zpětně tlačit na mzdovou kompenzaci dřívější vysoké inflace, tak by uvolnění měnové restrikce nebylo namístě.

Jestliže si trhy v posledních týdnech znovu začaly dělat naděje na zářijové snížení sazeb, tyto naděje dnešek hodně utlumil. Nyní to vypadá, že Fed sníží sazby v listopadu a za letošek stihne pouze jedno snížení. Na druhou stranu aspoň na čas zmizí obavy ze slábnoucí poptávky.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Úřad práce - nabídky práce, úřady práce

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Vzácné bankovky - chybné a vadné bankovky a mince

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Úrokové sazby ČNB

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla