Penzijní spoření od 1. července 2024: Pozor, ať nepřijdete o státní příspěvek

Pokud si spoříte na penzi méně než 500 Kč měsíčně, tak vám od července 2024 nebude na spoření stát přispívat. Výše státních příspěvků se mění, při spoření 500 Kč až 1.700 Kč stát přispěje 20 %. Příjemcům starobního důchodu od července 2024 nárok na státní příspěvek zaniká. Podrobnosti ZDE.

Změny ve spoření se týkají jak novějšího doplňkového penzijního spoření, tak i staršího penzijního připojištění, které už není možné v současné době uzavřít, ale spoření i výplata dávek nadále probíhá podle původních podmínek.

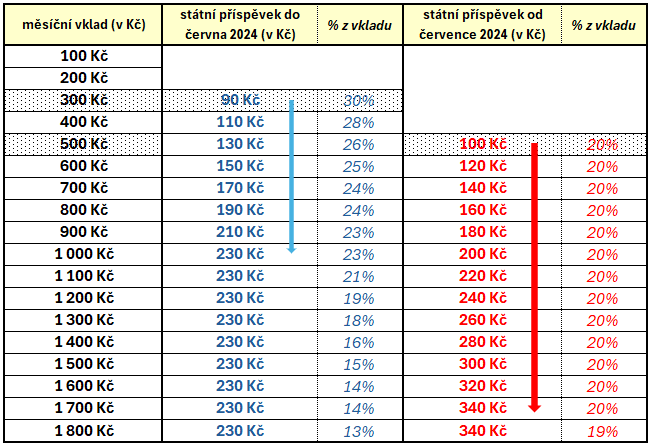

Počínaje červencem 2024 musí účastník spoření pro získání státní podpory platit alespoň 500 Kč měsíčně. Nově bude státní podpora tvořit vždy 20 % vlastního příspěvku, tedy 100 Kč měsíčně u příspěvku 500 Kč až do maximálního státního příspěvku 340 Kč u spoření 1.700 Kč měsíčně.

Jak se státní příspěvek od července 2024 změní v porovnání se současným stavem, uvádíme v následujícím předhledu:

Zdroj tabulky: Kurzy.cz, licence CC-BY (uveďte autora)

- Jestliže tedy v současnosti spoříte měsíčně MÉNĚ NEŽ 500 Kč, nebude vám od 1. července 2024 k této částce vyplácen ŽÁDNÝ státní příspěvek. !!! Pokud tedy nechcete o státní příspěvek přijít, je třeba upravit výši měsíční úložky ve vaší smlouvě s penzijní společností (např. přes internetové bankovnictví, klientský portál, e-mailem či na pobočce). Změna nabude platnosti od dalšího měsíce !!!

- Jestliže v současnosti spoříte měsíčně méně než 1.100 Kč, bude od 1. července nový státní příspěvek nižší než doposud.

- MAXIMÁLNÍ státní příspěvek se od 1. července 2024 zvýší z 230 Kč na 340 Kč a docílíte ho, pokud budete měsíčně spořit 1.700 Kč.

- Od 1. července 2024 nebudou mít na státní příspěvek nárok ti, kteří od státu pobírají starobní důchod. To platí jak pro stávající, tak i pro nově uzavřené smlouvy. O státní příspěvky, které již získali, tito lidé nepřijdou. Některé penzijní společnosti také nabízí penzistům speciální bonusy, jako kompenzaci výpadku státního příspěvku.

Některé změny v penzijním spoření začaly platit už od počátku roku 2024 - jedná se zejména o tyto:

Prodloužení minimální doby spoření na 10 let - minimální doba spoření, potřebná pro získání nároku na řádnou výplatu naspořené částky včetně státního příspěvku, se u smluv sjednaných od 1. 1. 2024 prodlužuje z 5 let na 10 let. U smluv, které byly uzavřeny do konce roku 2023, zůstává zachována minimální doba spoření 5 let.

Kombinace výplat na konci spoření - pokud dovršíte 60 let a splníte dobu pojištění, je nadále možné na konci spoření využít kombinaci výplat. K rozdělení prostředků z penzijka může dojít pouze jednou, a to jen na 2 části – na částečný jednorázový výběr a pravidelnou penzi. Od ledna 2024 ale zaniká možnost čerpat penzi z části prostředků při současném zachování aktivní smlouvy - pro postupné čerpání prostředků je nutné smlouvu ukončit.

Jednodušší přestupy z penzijního připojištění do doplňkového penzijního spoření - od roku 2024 lze jednodušeji přestupovat z penzijního připojištění (transformované fondy) do doplňkového penzijního spoření (účastnické fondy) mezi různými penzijními společnostmi.

Možný souběh smluv - od roku 2024 je možné, pokud jste účastníkem penzijního připojištění, tuto smlouvu pozastavit, ponechat na ni naspořené prostředky a sjednat si novou smlouvu doplňkového penzijního spoření.

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Státní svátky Prosinec 2024

- Kalendář jmen Listopad 2024 - svátky

- Kalendář jmen Prosinec 2024 - svátky

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Zálohy OSVČ 2024 - sociální a zdravotní pojištění. Minimální zálohy, splatnost, paušální daň, nemocenské pojištění

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

Prezentace

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

24.01.2025 Samsung ukázal svůj nejlepší telefon.

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Čínský AI start-up drtí americkou konkurenci, akcie se propadají

Olívia Lacenová, Wonderinterest Trading Ltd.

Po měsících poklesů přišel růst: Co stojí za prudkým růstem cen kukuřice?

Ole Hansen, Saxo Bank

Zlato a stříbro zaznamenávají nové zisky s nástupem éry Trump 2.0

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Miroslav Novák, AKCENTA

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Jak ušetřit na energiích? Poradí Energetická ročenka pro rok 2024

Jaroslav Rada, Česká síť

Dotace na FVE pro rodinné domy se změnily, dosáhnete na ně v nové podobě?

Jan Hicl, Delta Green

Flexibilita v energetice – nová komodita, která (zatím) nemá svoji jednotku, ale má obrovskou cenu

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku