Trh může táhnout nahoru i velmi nízká averze investorů k riziku. Co to ale vlastně znamená?

Na trhu se docela často hovoří o tom, že investoři mají někdy velkou averzi k riziku, někdy jsou mu naopak nakloněni. Dříve bylo toto chování často přímo spojováno s tím, jak je nastavena monetární politika. Ale posledních pár let takové jednoduché teorie vyvrací. Averze k riziku je totiž již nějakou dobu, zdá se, hodně nízko. Ale sazby vysoko a rozvaha Fedu se snižovala. Občas tu přitom píšu, že v řadě diskusí dost pomůže, pokud si přesněji zadefinujeme, o čem je vlastně řeč. Detailně jsem se tu proto věnoval třeba tomu, co vše může být „likvidita“. Co ona averze k riziku?

Učebnicově můžeme averzi k riziku popsat následovně: Představme si, že někdo si může zvolit mezi dvěma možnostmi – dostane 500 Kč, nebo se účastní sázky, ve které může z 50 % pravděpodobností získat 1000 Kč a s 50 % pravděpodobností nic (založeno třeba na hodu mincí, v pomyslném průměru dostane také 500 Kč). Pokud jsou pro někoho obě možnosti stejně atraktivní, je v tradiční terminologii k riziku neutrální. Pokud by někdo preferoval hod mincí (lákala by jej zejména ona výhra 1000 Kč), měl by k riziku náklonnost. Pokud by zvolil 500 Kč, protože by nechtěl riskovat nulu, je k riziku averzní.

Jde tedy o to, jak daný člověk posuzuje jednotlivé možnosti – jak moc nepříjemná je mu ztráta relativně k příjemnosti výhry. Což už je obecnější definice, která se dá jednoduše vztáhnout k akciovému trhu. Paralelu k výše uvedenému příkladu pak můžeme v principu vytvořit s bezrizikovými výnosy – výnosy vládních dluhopisů Ty jsou onou jistou pětistovkou. A obecně se předpokládá, že nejisté výnosy/ztráty na akciích musí být kompenzovány tím, že akcie nabídnou průměrnou očekávanou návratnost vyšší, než bezrizikové dluhopisy.

Je to jako bychom ve výše uvedeném případě zvedali onu 50 % výhru z 1000 Kč do chvíle, kdy by již averzní investor vážil obě možnosti stejně. Mohlo by to být třeba na 1200 Kč. Pak by průměr (nula a 1200 Kč) byl na 600 Kč. Jsme tedy 100 Kč nad jistými 500 Kč a to už by byla dostatečná prémie na to, aby rizikově averzní investor vážil obě možnosti stejně. Podobné cvičení si přitom může udělat každý sám u sebe zjistit, jak moc velkou averzi k riziku má, či zda dokonce není riziku nakloněn.

Podle některých odhadů se nyní rizikové prémie na akciích nyní pohybuje na docela nízkých číslech. Například Goldman Sachs jí na podzim minulého roku odhadoval v USA na 3 %, zatímco dlouhodobé průměry se mohou pohybovat mezi 5 – 6 %. Pokud by pak někdo dokonce tvrdil, že prémie jsou u nuly (stává se), či dokonce pod ní, nutně by to znamenalo, že investoři jako celek přepnuli do mustru náklonnosti k riziku popsanému výše. Obrazně jim pak místo 500 Kč stačí třeba hod mincí s nulou a 900 Kč. To je podle mne ale spíše nepravděpodobný extrém a odhady nulových prémií odrazem špatné metodologie.

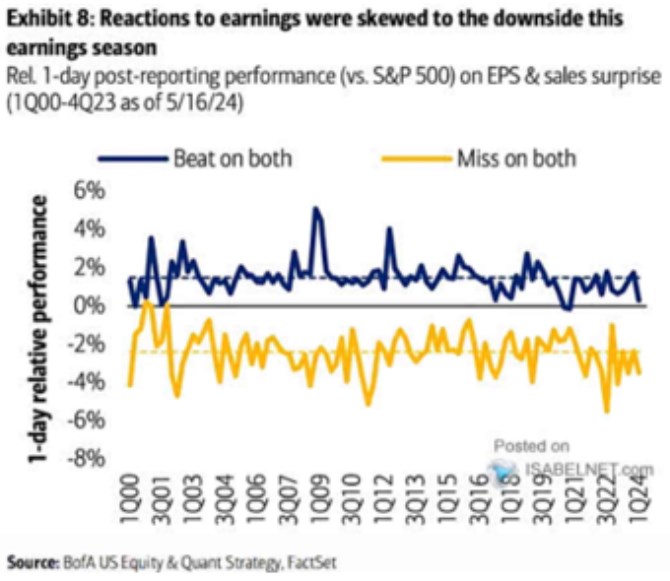

Na závěr bych chtěl připomenout jeden obrázek z minulého týdne. Lze totiž říci, že pokud investoři vykazují averzi k riziku, měli by také více reagovat na negativní překvapení při zveřejňování čtvrtletních výsledků, než na překvapení pozitivní - nepříjemnost prvních je při stejně velkém překvapení větší, než příjemnost druhých. Jejich reakce právě shrnuje tento graf:

Zdroj: X

V průměru je tedy negativní reakce někde nad 2 %, pozitivní reakce zase znatelně pod 2 %, což by nám uvedenou teorii potvrzovalo. Slabá stránka je v tom, že graf neukazuje míru pozitivních a negativních překvapení. Může tak teoreticky docházet k tomu, že ta první jsou systematicky nižší, než ta druhá.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři