Vyšší než očekávaný růst mezd v eurozóně ECB od redukce sazeb neodradí

V červnu sazby dolů, v červenci beze změny

Po překvapivě svižném růstu HDP v prvním kvartále vyzněla pozitivně i květnová šetření mezi nákupními manažery v eurozóně. Souhrnný index PMI vzrostl z 51,7 na 52,3 bodů, nejvyšší úroveň za posledních dvanáct měsíců. Velmi silná zůstává dynamika ve službách (53,3 bodů), pozitivně ale v květnu překvapil také zpracovatelský průmyslu (z 45,7 na 47,4 bodů). Ten se postupně odráží ode dna a směrem do budoucna je povzbudivý zejména nárůst nových zakázek.

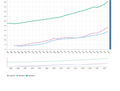

K dispozici je zatím pouze minimum tvrdých dat za druhý kvartál, nicméně měkké indikátory signalizují pokračující oživení růstu HDP v eurozóně tempem přibližně 0,4 % mezikvartálně. Hlavním tahounem růstu je oživení spotřebitelské poptávky, kterou držel na uzdě pokles reálných příjmů. S klesající inflací se tak spotřebitelé znovu nadechují k vyšším útratám. Podstatným dílem k tomu přispívají také svižně rostoucí nominální mzdy, které v prvním čtvrtletí meziročně zrychlily na 4,7 % (vs 4,5 % v posledním kvartále minulého roku)

Tento pozitivní impuls do spotřebitelské poptávky ale dělá vrásky ECB. Právě umírněný vývoj mezd na začátku roku si centrální banka stanovila jako důležitou podmínku pro začátek snižování sazeb. Sama ECB hodnotí mzdový vývoj jako nadále zvýšený, nicméně do značné míry tažený jednorázovými vlivy – zejména vyššími výplatami bonusů v Německu, což je reakce na předešlý prudký propad reálných příjmů. V ostatních zemích eurozóny mezitím růst mezd mírně zpomaluje. Dle ECB a jejího nového forward wage trackeru zůstane mzdová dynamika zvýšená v průběhu celého letošního roku, ale postupně bude zvolňovat s ohledem na výsledky kolektivního vyjednávání. Ta v eurozóně pokrývají přibližně 80 % všech zaměstnanců a v průměru jsou uzavírány na dva roky.

Mzdová dynamika je v eurozóně bezpochyby důvodem k ostražitosti, my však i nadále očekáváme, že ECB na za dva týdny sníží svou základní úrokovou sazbu o 25 bps na 3,75 %. Setrvačný vývoj mezd nicméně může být silný argumentem, proč ECB nebude snižovat sazby na každém měnově-politickém zasedání, ale již v červenci si vybere pauzu. Tomu nahrává i náš odhad vývoje inflace v nejbližších dvou měsících, kdy by se měl dočasně zastavit pozvolný desinflační trend.

Více zpráv k tématu Mzdy

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Mzda, mzdy - Aktuální informace ke mzdám a platům

- Mzda za dovolenou 2020 - Kolik dostanete? Záleží na hrubé mzdě a počtu dnů dovolené.

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

Benzín a nafta 31.12.2024

| Natural 95 35.61 Kč | Nafta 34.79 Kč |

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla