Colt zveřejnil výsledky za 1Q24

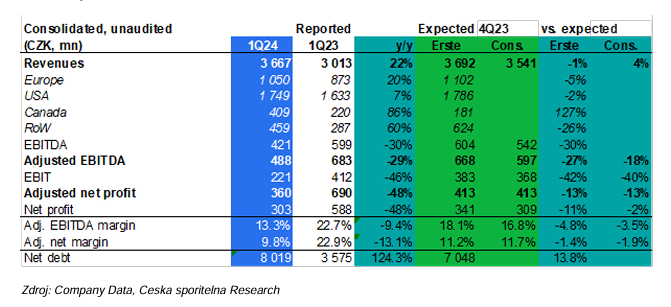

Colt vykázal upravený EBITDA zisk za 1Q24 ve výši 488 mil. Kč (-29 % r/r) z důvodu slabé 13 % marže, zatímco tržby vzrostly o 22 % r/r na 3,68 mld. Kč. Upravený čistý zisk dosáhl 360 mil. Kč (-48 % r/r), když pozitivní finanční výsledek částečně kompenzoval slabou EBITDA. Výsledky byly pod konsensem o 18 % na úrovni EBITDA a 13 % na úrovni upraveného čistého zisku, zatímco tržby byly o 4 % nad odhady. EBITDA byla nízká kvůli relativně slabé hrubé marži, také náklady na služby rostly rychleji než výnosy. Firma to zdůvodnila marketingovou podporou oživení tržeb na americkém civilním trhu a dočasnými problémy ve výrobě při uvádění nových modelů. Oba tyto efekty podle vyjádření managementu už odezněly.

Výnosy byly taženy dodávkami v Kanadě (+86 % r/r – čistě armádní trh), ale také americký trh se zotavil o 7 % r/r (což bylo o něco pod našimi odhady). Tržby v Evropě rostly o solidních 20 % r/r (včetně ČR +28 % r/r). Společnost potvrdila svůj celoroční výhled jak pro Colt samostatně, tak i pro nedávno koupenou Sellier & Bellot. Výhled předpokládá tržby 20-22 mld. Kč (cca +40 % r/r) a upravenou EBITDA 4,3-4,7 mld. Kč (cca +48 % r/r) při 14 %, resp. 16 % organickému růstu a díky konsolidaci S&B od 16. května. Výhled na CAPEX byl potvrzen na max. 5 % tržeb. Colt také poskytl výhled na 1H24, aby uklidnil investory po slabém 1Q24: Tržby čeká 8,4-8,6 mld. Kč (+24 % r/r) a upravenou EBITDA 1,45-1,6 mld. Kč (+4 % r/r) na organické bázi. Včetně S&B pak čeká tržby 9-9,2 mld. Kč a upravenou EBITDA 1,65-1,8 mld. Kč.

Výsledky byly na úrovni EBITDA poměrně nízké kvůli slabé hrubé marži i přes rostoucí podíl ziskovějšího segmentu M/LE z 30 % na 47 % a kvůli rostoucím nákladům na služby. Očekávali jsme také rychlejší oživení na americkém trhu, což bylo kompenzováno vysokými dodávkami v Kanadě díky armádním kontraktům. Nelíbil se nám mezikvartální nárůst čistého dluhu ze 7,5 mld. Kč na 8,0 mld. Kč, firma ovšem potvrdila výhled poakvizičního zadlužení pod 3x čistý dluh/EBITDA. CEO Colt na následném konferenčním hovoru řekl, že firma měla nejlepší duben v historii a ubezpečil, že problémy ve výrobě/skladování i vyšší marketingové náklady v 1Q byly dočasné.

Očekáváme, že trh slabou marži za 1Q24 víceméně přejde, když společnost poskytla výhled celé pololetí, který implikuje výrazné zlepšení upravené EBITDA již ve 2Q24, s růstem o zhruba 60 % r/r na 1,2 mld. Kč, resp. o 33 % r/r na 1,0 mld. Kč organicky bez S&B. CEO následně řekl, že za 2Q24 očekává minimálně organicky 1,0 mld. Kč EBITDA, CEO S&B také očekává rekordní výsledky.

Petr Bártek, analytik České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři