Třetina Čechů má nízkou úroveň finanční gramotnosti. 80 % populace si ale věří, že dokáže odhalit finanční podvod v online prostředí

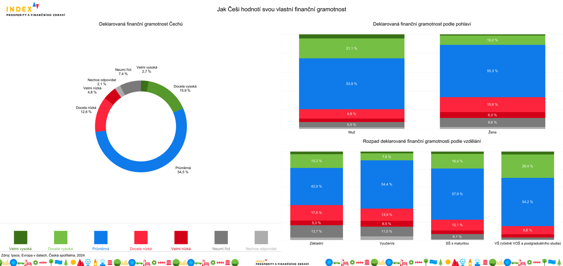

Více než polovina Čechů hodnotí svoji finanční gramotnost jako průměrnou, dalších 19 % pak jako nadprůměrnou. Realita však ukazuje něco jiného. Podle průzkumu Indexu prosperity a finančního zdraví Čechů se s nízkou úrovní finanční gramotnosti potýká třetina produktivní populace. Platí to zejména pro ženy, lidi s nižším vzděláním a příjmy. Činí to z nich snadnější oběti finančních podvodů.

Přestože si více než polovina Čechů myslí, že úroveň jejich finanční gramotnosti je minimálně průměrná, realita je jiná. Třetina produktivní populace nedokázala správně odpovědět ani na dvě ze tří testovacích otázek z této oblasti. Správně na všechny otázky odpovědělo jen 27 % Čechů. Vyplývá to z výsledků průzkumu Indexu prosperity a finančního zdraví Čechů. Sběr dat zajistila v březnu 2024 agentura IPSOS na vzorku 1 520 respondentů ve věku 15–65 let.

[ Infografika 1: Jak hodnotí Češi svou finanční gramotnost ]

V mezinárodním srovnání Eurobarometru, který hodnotí finanční gramotnost, si Česko stojí průměrně. Nejlepších výsledků dosáhli obyvatelé Nizozemska, Finska či Dánska, opačný konec žebříčku pak obsadilo Rumunsko, Portugalsko, Kypr nebo Španělsko.

Ženy a lidé s nižším vzděláním mají horší finanční gramotnost

Hlubší analýza dat ukazuje, že finanční gramotnost roste s vyšším vzděláním a vyšším příjmem. „To je poměrně očekávatelný výsledek. Zarážející je však výrazně nižší finanční gramotnost žen. Ta souvisí s velkými genderovými rozdíly, jež v Česku stále přetrvávají. V celoevropském hodnocení rovnosti žen a mužů Gender Equality Index se Česko v roce 2023 umístilo na poměrně tristním 25. místě mezi zeměmi EU. V indexu jsme nejhůře hodnoceni v oblasti ‚moc‘, která zahrnuje podíl žen na ekonomickém a sociálním rozhodování. Zjištění, že muži častěji nejen deklarují větší přehled ve finančních záležitostech, ale i odpovídají správně na položené otázky, potvrzuje tyto nerovnosti a naznačuje prostor pro zlepšení v této oblasti,” komentuje Kamila Fialová ze Sociologického ústavu Akademie věd ČR.

Například pouze čtvrtina žen (oproti 46 % mužů) odpověděla správně na otázku, jestli investice prostřednictvím akciového fondu poskytuje bezpečnější výnos než nákup akcií jedné společnosti. „Stejně tak méně žen dokázalo správně vyhodnotit, že pokud inflace překoná úrokovou sazbu na jejich spořicím účtu, tak budou reálně ztrácet peníze. Naopak nejmenší problém činila ženám otázka na to, jak funguje úročení na spořícím účtu, přesto na tuto otázku odpovědělo správně pouze 63 % žen, což je o zhruba 10 procentních bodů méně než u mužů,” vysvětluje Milan Mařík z projektu Evropa v datech.

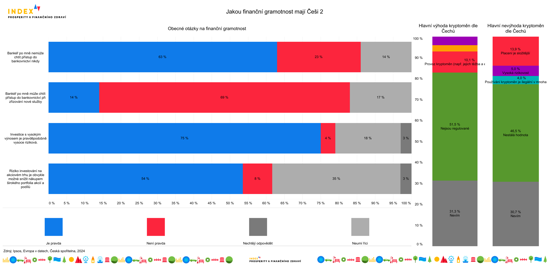

[ Infografika 2: Jakou finanční gramotnost mají Češi ]

Češi mají mezery v investování

Ačkoliv zájem o investování mezi Čechy roste, patří tato oblast mezi ty, v nichž máme největší nedostatky. Na otázku, zda je nákup podílu v akciovém fondu obvykle méně rizikový než nákup akcie jednotlivé společnosti, nedokázala nebo nechtěla více než polovina Čechů odpovědět. Pouze třetina správně uvedla, že nákup podílu v akciovém fondu je z hlediska rizika ztráty hodnoty investice bezpečnější. „Výhoda akciových fondů spočívá v jejich široké diverzifikaci, kdy je fond tvořen větším počtem jednotlivých akcií. Riziko výběru nevhodného titulu a následné ztráty z něj je tedy nižší,” říká Tereza Hrtúsová, analytička České spořitelny.

Stejně tak Češi tápou v pochopení principu diverzifikace celého investičního portfolia. Pouze polovina respondentů správně uvedla, že koupí akcií více společností mohou snížit rizikovost své investice. Stejný nedostatek znalostí se ukázal i u otázky, zda diverzifikace investic snižuje riziko ztráty financí. Na tuto otázku téměř pětina lidí odpověděla, že taková diverzifikace rizika nesnižuje, a další pětina neuměla či nechtěla odpovědět.

Pětina lidí považuje za dostatečné ověření totožnosti bankéře, když jim volá z telefonního čísla banky

Průzkum finanční gramotnosti se zaměřil také na schopnost rozpoznat finanční podvody. V tomto ohledu se Češi cítí jistí – zhruba čtyři pětiny dotazovaných uvedly, že jsou schopni identifikovat finanční podvod při setkání s různými typy kybernetických podvodů. Největší jistotu mají při rozpoznávání podvodných bankovních e-mailů a falešných zpráv od přátel na sociálních sítích.

Tři čtvrtiny Čechů sice ví, že bankéř po klientech nesmí chtít vědět přístupové údaje do bankovnictví, nicméně téměř pětina populace věří, že ke správnému ověření identity volajícího bankéře stačí, aby telefonní číslo odpovídalo číslu banky. Podvodníci však dnes běžně využívají technologie (tzv. spoofing), které jim umožňují volat z jakéhokoli telefonního čísla. Některé banky proto již nyní využívají pro ověření skutečného bankéře mobilní bankovní aplikaci, skrze kterou lze snadno odhalit podvodné telefonáty. Za dostatečné ověření by to považovalo 44 % dotazovaných.

„Klienti si mohou ve své mobilní aplikaci George ověřit, zda jim volá skutečný bankéř České spořitelny. Tato funkcionalita pomáhá v boji proti různým formám phishingových a vishingových útoků, kdy zpravidla klienty kontaktuje neznámý útočník, vydávající se za zaměstnance Spořitelny, a snaží se z nich vylákat přihlašovací a bezpečnostní údaje k mobilnímu či internetovému bankovnictví,” říká Petr Zíma, manažer klientské bezpečnosti České spořitelny a dodává, že pokud si klient není jistý, s kým hovoří, je lepší hovor ukončit a zavolat zpět na oficiální číslo banky.

Více než dvě třetiny Čechů nerozumí, co jsou kryptoměny

Průzkum rovněž zjišťoval, jaké mají Češi povědomí o kryptoměnách. Drtivá většina dotázaných (92 %) sice o kryptoměnách slyšela, ale 71 % jim nerozumí. Ti, kteří se s pojmem už setkali, jej nejčastěji chápou jako nový typ digitální měny, která není regulovaná. Osobní zkušenost má 17 % populace, častěji muži a lidé do 49 let.

Finanční zdraví Čechů: Snížil se podíl lidí, kteří jsou schopni na konci měsíce něco ušetřit

V průzkumu indexu se pravidelně sleduje i vývoj finančního zdraví Čechů. „Za sledované období od roku 2022 postupně klesá podíl lidí, kterým v měsíčním rozpočtu zůstávají i nějaké peníze navíc. Zatímco v roce 2022 dokázalo nějakou částku uspořit 64 % lidí, letos v březnu se jednalo jen o 51 %,“ dodává Monika Hrubá, která má na starost strategii finančního zdraví v České spořitelně.

[ Infografika 3: Finanční zdraví Čechů ]

![]()

Odráží se to i na počtu lidí, kteří mají finanční rezervu. Krátkodobou finanční rezervou nyní disponuje 72 % Čechů, což představuje o 7 procentních bodů menší podíl než v roce 2022. Podobný pokles se pak týká i dlouhodobé finanční rezervy. Na druhou stranu stabilně roste počet lidí, kteří očekávají, že se jejich finanční situace zlepší. Zlepšení nyní vyhlíží 30 % Čechů oproti 18 % z konce roku 2022. Za tímto optimismem ve většině případech stojí přesvědčení, že se lidem zvýší příjmy, případně splacení úvěru či hypotéky.

Zhoršení finanční situace Čechů potvrzují také data Eurostatu. „Zatímco v roce 2022 činil podíl obyvatel, kteří nejsou schopni čelit neočekávaným výdajům, 18 %, v roce 2023 tento podíl vzrostl na 20 %. Z dlouhodobého hlediska se však stále jedná o relativně nízký podíl. V letech 2005–2014 nebylo schopno čelit neočekávanému výdaji v průměru 40 % obyvatel. Nejhůře jsou na tom domácnosti tvořené jednou dospělou osobou s dítětem, kdy neočekávanému výdaji nebylo v loňském roce schopno čelit 54 % z nich,” říká Hrtúsová.

Poslední zprávy z rubriky Výsledky:

Přečtěte si také:

Příbuzné stránky

- LS Nafta - aktuální cena nafty s nízkým obsahem síry, graf vývoje ceny nafty s nízkým obsahem síry 1 tuna - 5 dnů - měna USD

- LS Nafta - ceny a grafy nafty s nízkým obsahem síry, vývoj ceny nafty s nízkým obsahem síry 1 tuna - 1 rok - měna USD

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Kdo má dnes svátek?

- Kdy má svátek Kateřina

- Podpora v nezaměstnanosti - máte nárok?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Nízké úrokové sazby i vyšší finanční gramotnost stojí za větším zájmem Čechů o podílové fondy

- Úroveň finanční gramotnosti Čechů se mírně zvýšila

- Měření MF: Úroveň finanční gramotnosti Čechů se mírně zvýšila

- Finanční gramotnost Čechů je stále na špatné úrovni

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ole Hansen, Saxo Bank

Šokující předpověď - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory