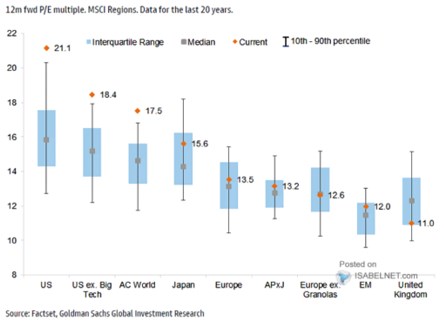

Britské akcie jsou nyní (historicky) mimořádně levné a Evropa už obchoduje s výrazným diskontem i vůči Japonsku

Poměr cen akcií k ziskům obchodovaných firem (PE) nemusí být tím nejlepším valuačním měřítkem, ale je určitě tím nejčastěji používaným. Po čase se dnes podíváme, jak jsou z tohoto pohledu světové trhy. Extrémem tu je UK na straně jedné a USA na straně druhé. A zajímavý se mi zdá zejména valuační diskont Evropy vůči USA a nyní už i Japonsku.

1 . Valuace ve světě: V následující tabulce je výraznou výjimkou Velká Británie, protože je to jediný větší akciový trh, kde jsou valuace pod historickým standardem. A hodně. Zbytek trhů je buď cca na svém (Evropa bez skupiny GRANOLAS), nebo více či méně nad standardem. Za povšimnutí tu stojí i Japonsko, které se šplhá výš a výš (o něco se pokouší i Evropa). Vyloženým protipólem UK jsou pak trhy americké:

Zdroj: X

2 . Americký extrém – co ostatní? Americký trh je svými valuacemi hodně vysoko i bez velkých technologických společností. A to ve srovnání se zbytkem světa i se svou vlastní dvacetiletou historií. Bezrizikové sazby – výnosy desetiletých vládních dluhopisů, v USA přitom nijak nízko nejsou. Takže vysvětlení spočívá v nízkých bezrizikových prémiích a/nebo očekávaném vysokém růstu zisků a dividend.

Jak tu občas poukazuji, na jeden dolar zisků nyní firmy v USA vydělávají více dolarů hotovosti, příčinou se zdají být relativně nízké výdaje na investice (ne nutně nízké investice v množstevním vyjádření). Za tyto „výživnější“ zisky jsou tak investoři ochotni platit více, než v minulosti. Ani tento faktor pro mě ale není úplně uspokojivým vysvětlením valuační prémie US trhů mimo technologie nad Evropou (která má dokonce nižší bezrizikové sazby). Samozřejmě můžeme hovořit o nižším potenciálu evropské ekonomiky, různém odvětvovém složení, zpožděném cyklu, atd. Ale prohlubuje se i valuační diskont Evropy vůči Japonsku (to sice má bezrizikové sazby u nuly, ale už hodně dlouho).

3 . Rizikové prémie na minimech: Ještě krátce zpět k USA - vývoji dlouhodobějších očekávání růstu zisků v USA jsem se tu věnoval nedávno, dnes ještě přidám pohled na rizikové prémie na dluhopisových trzích. Ty nejsou to samé, jako prémie akciové, ale ty zase nejde přímo pozorovat a odhady mohou více či méně informačně šumět. Na dluhopisech přitom vidíme, že prémie se nachází mimořádně nízko, níže už se moc nedostávaly, spíš pak přišel dříve, či později obrat nahoru.

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory