Ceny a inflace v roce 2025 - Makroekonomická predikce MFČR

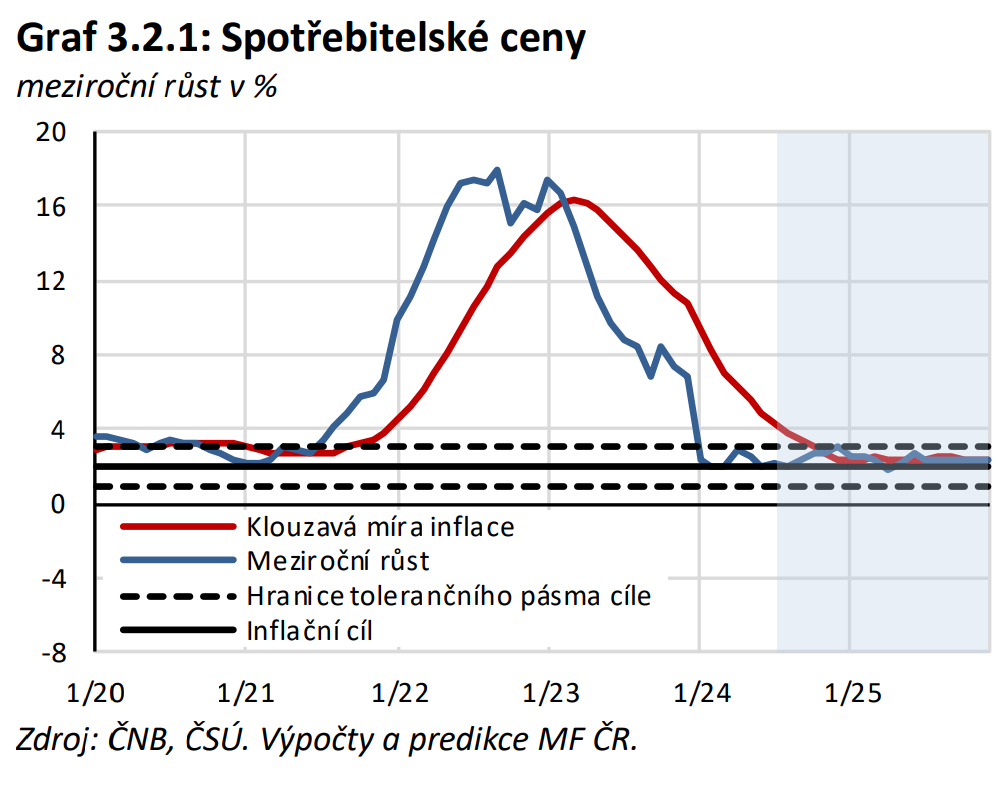

Meziroční růst spotřebitelských cen v červenci 2024 dosáhl 2,2 % (proti 2,6 %). K odchylce od predikce přispěl zejména silnější pokles cen potravin a pohonných hmot. Z hlediska oddílů spotřebního koše byl hlavním faktorem červencové meziroční inflace oddíl bydlení (příspěvek 0,8 p. b.), především vlivem růstu cen nájemného z bytu o 6,8 % či elektřiny o 8,9 %. Naopak ceny zemního plynu poklesly o 6,7 %. Dále byl vysoký příspěvek oddílů stravování a ubytování (0,5 p. b.), alkoholické nápoje, tabák (0,4 p. b.) a doprava (0,4 p. b.). K meziročnímu snížení cenové hladiny přispěly potraviny a nealkoholické nápoje (−0,6 p. b.). Administrativní opatření k inflaci přidala 0,9 p. b., z toho regulované ceny (především ceny elektřiny) 0,8 p. b. a daňové změny 0,1 p. b. V rámci daňových úprav bylo meziroční zvýšení spotřebních daní na líh, tabákové výrobky a naftu částečně kompenzováno změnami sazeb daně z přidané hodnoty.

Za vyšší dynamikou červencové meziroční inflace měřené harmonizovaným indexem spotřebitelských cen

(2,5 %) oproti inflaci podle národního indexu spotřebitelských cen stojí výrazné zvolnění růstu imputovaného nájemného, které není v harmonizovaném indexu obsaženo. Imputované nájemné je z velké části určováno tržními cenami nových bytů a rodinných domů. Jejich velmi vysoké ceny v relaci k průměrné mzdě (graf 3.2.8) i dražší a dříve též regulatorně omezené hypoteční úvěry pak skrze nižší poptávku po vlastním bydlení vedly k výraznému zpomalení cenové dynamiky nemovitostí, a tedy i imputovaného nájemného.

V letošním roce jsou inflační tlaky výrazně nižší než v uplynulých dvou letech. Přetrvávající silný růst cen služeb nadále představuje určité proinflační riziko. Příspěvek regulovaných cen k průměrné míře inflace je stále zvýšený. Zatímco silová elektřina i plyn zlevňují, protichůdně působí velmi výrazný nárůst regulovaných složek celkových cen elektřiny a plynu z počátku roku. V rámci ostatních regulovaných cen se projevilo především zdražení roční dálniční známky či růst cen vodného a stočného. Nepřímé daně jsou ovlivněny fiskálním konsolidačním balíčkem. Zvýšení spotřebních daní na líh a tabákové výrobky inflaci v letošním roce zvyšuje, příspěvek změn sazeb daně z přidané hodnoty vykázaný v cenových statistikách je naopak záporný[1]. Primární dopady změn nepřímých daní by tak mohly letošní inflaci navýšit jen o 0,1 p. b. (beze změny). Úhrnem by příspěvek administrativních opatření k průměrné míře inflace v roce 2024 mohl činit 0,9 p. b. (proti 0,7 p. b.).

Restriktivní působení měnové politiky je zesíleno důchodovým efektem fiskálního konsolidačního balíčku, a společně tak mírní domácí poptávkové inflační tlaky. Ve směru nižší inflace by mohl působit i lehký pokles dolarové ceny ropy. Naopak proinflačním faktorem je nejen růst nominálních mezd, ale i silná depreciace koruny vůči euru a dolaru.

V roce 2025 budou inflační tlaky utvářeny téměř výlučně tržními faktory. Proti očekávanému mírnějšímu růstu cen regulovaných složek energií a zvýšení televizních a rozhlasových koncesionářských poplatků by měl působit bazický efekt letošního zlevnění komoditních složek elektřiny a plynu. Zvýšení spotřebních daní na líh a tabákové výrobky by mělo být důvodem pro mírně kladný příspěvek nepřímých daní. Celkově by tak administrativní opatření mohla k průměrné míře inflace v roce 2025 přidat 0,2 p. b. (beze změny).

Pokles ceny ropy a obnovené posilování koruny vůči euru i americkému dolaru by měly v příštím roce působit protiinflačně. Inflační tlaky bude prostřednictvím úrokových sazeb díky délce transmise i nadále mírnit měnová politika. Proinflačním faktorem by měl být pokračující vyšší růst mezd. Cenová dynamika u služeb by mohla být v příštím roce nadále zvýšená, tržní složka inflace by tak měla po částečném odeznění aktuálního protiinflačního působení poklesu cen mnoha výrobních vstupů mírně vzrůst.

V souladu s výše uvedeným očekáváme, že průměrná míra inflace v roce 2024 výrazně klesne na 2,4 % (proti 2,7 %) a v roce 2025 dále na 2,3 % (proti 2,4 %). Meziroční inflace by se letos měla udržet v tolerančním pásmu okolo cíle ČNB, přičemž by se koncem 2. pololetí mohla přiblížit k 3 %, neboť vymizí efekt výrazných meziměsíčních cenových poklesů ze závěru minulého roku.

V 1. čtvrtletí 2024 se deflátor HDP při růstu deflátoru hrubých domácích výdajů o 3,0 % (proti 2,0 %) a zlepšení směnných relací o 1,9 % (proti 1,2 %) zvýšil o 4,0 % (proti 2,8 %). Růst deflátoru hrubých domácích výdajů byl tažen především deflátorem spotřebních výdajů domácností a vlády, vývoj cen investic dynamiku naopak tlumil. Za výrazně lepšími směnnými relacemi stálo obzvláště zlevnění minerálních paliv či chemikálií a růst cen strojů a dopravních prostředků.

Letos by růst deflátoru HDP díky nižší cenové dynamice v rámci všech složek domácí poptávky a jen mírnému zlepšení směnných relací mohl zpomalit na 3,4 % (proti 2,9 %), v roce 2025 by hlavně vlivem praktické stagnace směnných relací a pomalejšího růstu deflátoru spotřeby domácností mohl dále klesnout na 2,7 % (proti 2,2 %).

Na směnné relace by měl letos mít pozitivní vliv především meziroční pokles cen minerálních paliv, v roce 2025 by se ceny v zahraničním obchodě měly víceméně stabilizovat. Ve výsledku by směnné relace v roce 2024 mohly vzrůst o 0,5 % (proti 0,3 %) a v roce 2025 o 0,1 % (beze změny).

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Kalendář jmen 2025 - svátky

- Kalendář 2025

- Prázdniny 2024/2025 nezveřejněny

- Prázdniny 2025/2026 nezveřejněny

- Kalendář jmen Březen 2025 - svátky

- Kalendář jmen Únor 2025 - svátky

- Státní svátky 2025

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daňové přiznání v roce 2020 i za rok 2019. Změny kvůli koronaviru, platby daní 2020, vysvětlení pojmů i povinností, formuláře zdarma.

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.