Předdůchod 2024: zvýší zpřísnění podmínek předčasných důchodů zájem o předdůchody? Na dvouleté čerpání musíte mít našetřeno 305.500 Kč

Mimořádné valorizace důchodů i ohlášené zpřísnění předčasných důchodů

vyvolalo na konci roku 2022 a v průběhu roku 2023 zvýšený zájem o

předčasné důchody. Od října 2023 se ale podmínky pro předčasné důchody

zpřísnily – došlo ke zkrácení možnosti vstupu do předčasného důchodu z 5

na 3 roky před důchodovým věkem, k vyššímu krácení výpočtového základu

za předčasnost či omezení valorizace. Od října 2024

přibude další podmínka a nárok na předčasný důchod bude jen při získané

době pojištění alespoň 40 let.

Budou tyto tvrdší podmínky předčasných

důchodů důvodem, aby se lidé snažili zůstat pracovně aktivní až do

řádného důchodu nebo se stanou atraktivnější právě předdůchody?

Předdůchod je pravidelná měsíční platba, vyplácená z vámi naspořených finančních prostředků z vašeho doplňkového penzijního spoření. Kdo si spoří v doplňkovém penzijním spoření, má možnost až pět let před dosažením důchodového věku požádat penzijní společnost o tuto dřívější výplatu naspořených prostředků (včetně státní podpory) ve sjednané měsíční výši a po stanovenou dobu.

Předdůchod se často zaměňuje s předčasným důchodem – to je ale něco zcela jiného. Předčasný starobní důchod vyplácí stát, v předdůchodu si vyplácíte na danou dobu vlastní prostředky, nikoli státní.

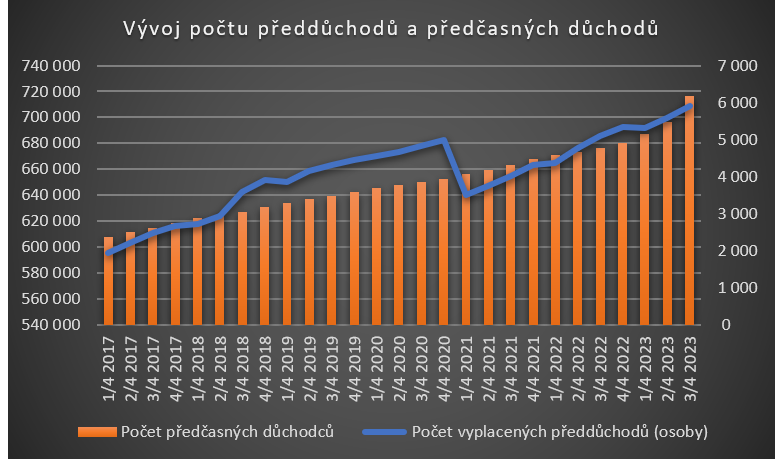

Ačkoliv počet osob pobírající předdůchod i předčasný důchod postupně roste, jejich počet se zásadně liší. Ve třetím čtvrtletí roku 2023 bylo vypláceno necelých 6.000 předdůchodů, ale přes 716.000 předčasných důchodů.

Více podrobností o předdůchodu i přehledné shrnutí hlavních rozdílů mezi předdůchodem a předčasným důchodem najdete ZDE.

Zdroj tabulky: Kurzy.cz, Licence CC-BY (uveďte autora)

Žadatelé o předčasný důchod i předdůchod mají k této volbě různé důvody. Nejčastěji jsou to zdravotní důvody, nízké pracovní uplatnění nebo ztráta zaměstnání v pokročilém věku, situace v rodině a podobně. Žadatelé o předdůchod se ale obvykle také chtějí vyhnout doživotnímu snížení důchodu, ke kterému dojde v případě předčasného důchodu. Předdůchod tak může být alternativou, ale i pro jeho čerpání je potřeba splnit několik podmínek.

Co tedy musí žadatel splnit, aby mohl čerpat předdůchod:

Mít sjednané doplňkové penzijní spoření.Předdůchod lze čerpat pouze z „nového“ doplňkového penzijního spoření. Pokud spoříte v „původním“ penzijním připojištění, je požádat svou penzijní společnost o převod prostředků a spořící doby z penzijního spoření na novou smlouvu doplňkového penzijního spoření (výpovědní lhůta penzijního spoření je 2 měsíce a převod je bezplatný).Spořit dostatečně dlouho. Aby vznikly podmínky pro vyplácení předdůchodu je nutné spořit po určitou dobu v rámci doplňkového penzijního spoření.

- Podmínka minimálně 60 měsíců spoření platí pro smlouvy doplňkového penzijního spoření uzavřené do 31. 12. 2023 (do doby spoření se započítává i doba trvání smlouvy v penzijním připojištění).

- Podmínka minimálně 120 měsíců spoření platí pro smlouvy doplňkového penzijního spoření uzavřené od 1. 1. 2024 (do doby spoření se započítává i doba trvání smlouvy v penzijním připojištění).

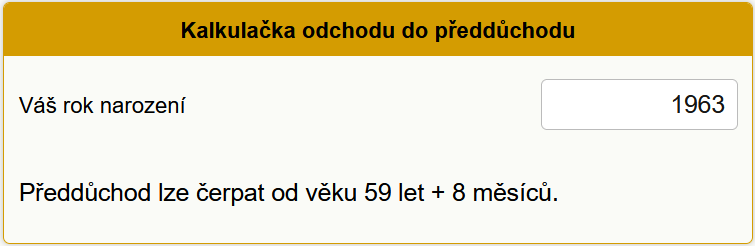

Mít na předdůchod odpovídající věk. Do předdůchodu můžete odejít nejdříve pět let před dosažením řádného důchodového věku. To platí pro muže. U žen se počítá předdůchodový věk, jako kdyby byli muži stejného data narození. Výpočet vám usnadní naše kalkulačka odchodu do předdůchodu.

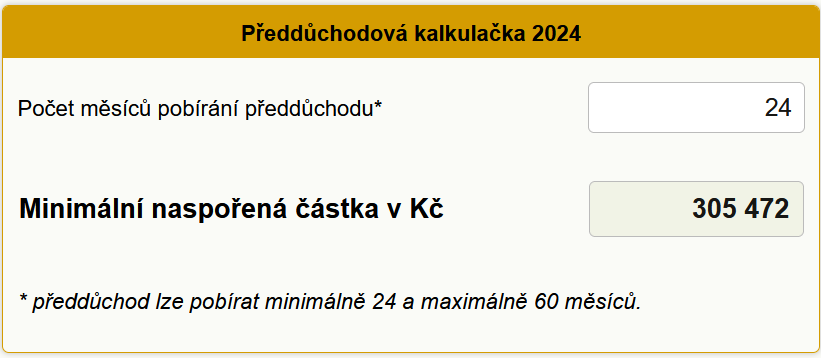

Mít naspořenou dostatečnou částku. Zákon předepisuje minimální měsíční částku, kterou si z doplňkového důchodového spoření musíte vyplácet, aby takové čerpání bylo hodnotitelné jako předdůchod. Na doplňkovém penzijním spoření musíte mít naspořenou minimálně takovou částku, aby měsíční výplata z předdůchodu činila alespoň 30 % průměrné mzdy za 1. až 3. čtvrtletí předchozího roku. Potřebnou částku lze doplatit i jednorázově. Pro rok 2024 představuje minimální měsíční výplata 12.728 Kč a proto musíte mít na dvouleté vyplácení předdůchodu naspořeno minimálně 305.472 Kč. Potřebnou výši naspořených prostředků podle plánované doby pobírání předdůchodu spočítá naše předdůchodová kalkulačka 2024.

Stanovit předem délku čerpání předdůchodu. Minimální doba čerpání předdůchodu je stanovena na dva roky, na kratší dobu předdůchod čerpat nelze. Měsíční splátka předdůchdou se sjednává na celou dobu trvání předdůchodu v neklesající výši, měsíčně a bez možnosti výplatu přerušit nebo pozastavit.

Proč by předdůchod mohl být pro někoho zajímavou alternativou a jaké jsou výhody a nevýhody předdůchodu v obecné rovině?

Možné VÝHODY předdůchodu:

- V režimu předdůchodu za vás zdravotní pojištění hradí stát - spadáte do kategorie státních pojištěnců. Stejně tak jako předčasný důchodce.

- Doba pobírání předdůchodu se považuje za dobu vyloučenou a tudíž žádný (nebo nižší) příjem nesnižuje osobní vyměřovací základ.

- Na rozdíl od předčasného důchodu máte během předdůchodu právo pracovat bez omezení. Je pak na vašem rozhodnutí, zda toto výdělečné období necháte zahrnout do výpočtu starobního důchodu, či nikoli. (Pozn.: jako předčasný důchodce máte možnosti výdělku omezené – lze vykonávat pouze výdělečnou činnost nezakládající účast na pojištění, tj. práce na „dohody“ nebo podnikání do stanoveného limitu ročního příjmu.)

- Vzhledem k tomu, že si předdůchod vyplácíte z vlastních prostředků, můžete během jeho pobírání být zaměstnaní, podnikat, být v evidenci na ÚP na podpoře, pobírat příspěvek na péči, pobírat souběžně předčasný důchod, řádný důchod, invalidní důchod, vdovský/vdovecký důchod, atd.

- Čerpání prostředků na předdůchod je včetně státní podpory.

Možné NEVÝHODY předdůchodu:

- Čerpáte své prostředky a přicházíte o úspory.

- Kdo odejde do předdůchodu a nepracuje, tak získá kratší dobu pojištění než ten, kdo předdůchod čerpat nebude. Lze se ale přihlásit k dobrovolnému důchodovému pojištění.

- Předdůchod nelze pozastavit a nelze ani snižovat vyplácenou částku. Předdůchod není valorizován. Předčasný důchodcům se nově valorizuje pouze základní výměra; procentní výměra předčasného důchodu není valorizována až do dosažení řádného důchodového věku.

Vyplatí se předdůchod?

Jednoznačně na tuto otázku odpovědět nelze. Každý jsme v odlišné situaci, máme jiné priority a do každého propočtu bude vstupovat mnoho proměnných. Jinak bude o předdůchodu uvažovat osoba s naspořeným „polštářem“ a pasivním příjmem z nemovitostí, jinak vitální dáma, která se chce starat o vnoučata a jinak člověk se zdravotními problémy. Pokud uvažujete o předčasném důchodu, tak si propočítejte, jak se trvale sníží váš předčasný důchod vůči řádnému důchodu. Po zpřísnění podmínek krácení předčasných důchodů to může být rozdíl několika tisíc korun každý měsíc a čím dříve do předčasného důchodu vstoupíte, tím je krácení zásadnější (předčasnost 2 roky - krácení o 12 %, předčasnost 3 roky - kráceni o 24 %). Můžete nejdříve využít všechny možnosti evidence na úřadu práce. Dále odhadněte, jaké životní náklady budete muset v budoucnu hradit a jaká forma důchodu vám je pomůže zajistit. Pro propočty je možné počítat se statistickými daty o průměrné době dožití, která je nyní 76 let pro muže a 82 let pro ženy.

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun