Situace v eurozóně a její institucionální vývoj - Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou 2023 k přijetí Eura

Situace v eurozóně a její institucionální vývoj

Od podpisu závazku ČR přijmout euro uběhlo tento rok 20 let. Za tu dobu prošla EU velkou hospodářskou recesí, následně transformovanou v některých zemích eurozóny do dluhové krize, pandemickou krizí či energetickou krizí vyvolanou ruskou vojenskou agresí vůči Ukrajině. Tyto a další události formovaly a budou nadále ovlivňovat integraci eurozóny zaměřenou na posílení hospodářské a fiskální koordinace či na dokončení bankovní unie a unie kapitálových trhů. Eurozóna se za dobu své existence rovněž rozšířila o nové členy, naposledy se k 1. lednu 2023 rozrostla o Chorvatsko, které se stalo jejím 20. členem. O vstup do měnové unie usiluje též Bulharsko, jehož ambicí bylo vstoupit společně s Chorvatskem. Tu se nicméně naplnit nepodařilo a cílové datum Bulharska tak bylo opakovaně odsunuto (aktuálně k 1. lednu 2025).

S přijetím eura souvisejí náklady vyplývající z nových institucionálních závazků daných vývojem v eurozóně, včetně povinnosti vstupu do bankovní unie či členství v Evropském stabilizačním mechanismu. Nové instituce a pravidla tak mění podobu eurozóny a obsah závazku přijetí eura, které je potřebné řádně vyhodnotit a brát v potaz při rozhodování o načasování vstupu do měnové unie.

Situace v eurozóně

Hospodářská sladěnost států eurozóny je zásadním předpokladem pro správné fungování měnové unie. Nicméně série událostí, se kterými se světová ekonomika potýkala po roce 2019, prohloubila makroekonomické nerovnováhy zemí eurozóny, a umocnila již tak zásadní strukturální a ekonomické rozdíly.

Rok 2022 byl charakterizován energetickou krizí, vysokou inflací, započetím utahování měnové politiky a přetrvávajícími problémy v dodavatelských řetězcích na pozadí probíhající války na Ukrajině. Evropská ekonomika však vůči těmto negativním faktorům prokázala značnou odolnost, i když intenzita dopadů byla v každé zemi jiná. To mohlo souviset s rozdílnou strukturou ekonomik a vysokou závislostí některých států na dovozech energetických komodit. Nejvíc zasaženými zeměmi v rámci měnové unie byly Pobaltské státy, Německo a Slovensko, zatímco dopady na ekonomický růst jihoevropských států byly výrazně tlumeny popandemickým oživením aktivity v sektoru služeb. Vývoj relativní hospodářské úrovně členských zemí tedy zůstává značně nerovnoměrný.

Silná poptávka po pracovní síle a snaha firem udržet si vysoce kvalifikované zaměstnance vyústily v napjatou situaci na trhu práce a v pokles míry nezaměstnanosti ve všech zemích eurozóny v loňském roce. Nicméně mezi jednotlivými státy stále přetrvávají významné odlišnosti. V Řecku i Španělsku míra nezaměstnanosti v roce 2022 převýšila 12 %, v Itálii byla nad 8 %. Naproti tomu v Německu a na Maltě se ve stejném roce míra nezaměstnanosti pohybovala kolem 3 %. V průběhu první poloviny roku 2023 míra nezaměstnanosti v eurozóně vykazovala sestupný trend a v září dosáhla hodnoty 6,5 %. Růst zaměstnanosti by však mohl v příštím roce s ohledem na letošní očekávané ekonomické zpomalení mírně zvolnit.

Po dosažení svého dvouciferného vrcholu v říjnu 2022 inflace v eurozóně vlivem výrazného poklesu cen energetických komodit citelně zpomaluje. Nicméně dynamika se liší napříč jednotlivými státy měnové unie. Nejvyšší meziroční míru inflace (přesahující 7 %) měly v září Slovensko, Chorvatsko a Slovinsko, oproti tomu nejnižší (pod 1 %) vykazovaly Belgie a Dánsko. V Nizozemsku byl cenový vývoj dokonce mírně deflační. Evropská centrální banka v očekávání, že inflace zůstane nad 2% cílem delší dobu, pokračovala až do září ve zvyšování úrokových sazeb na 4,50 %, v říjnu se však již přiklonila k jejich stabilitě.

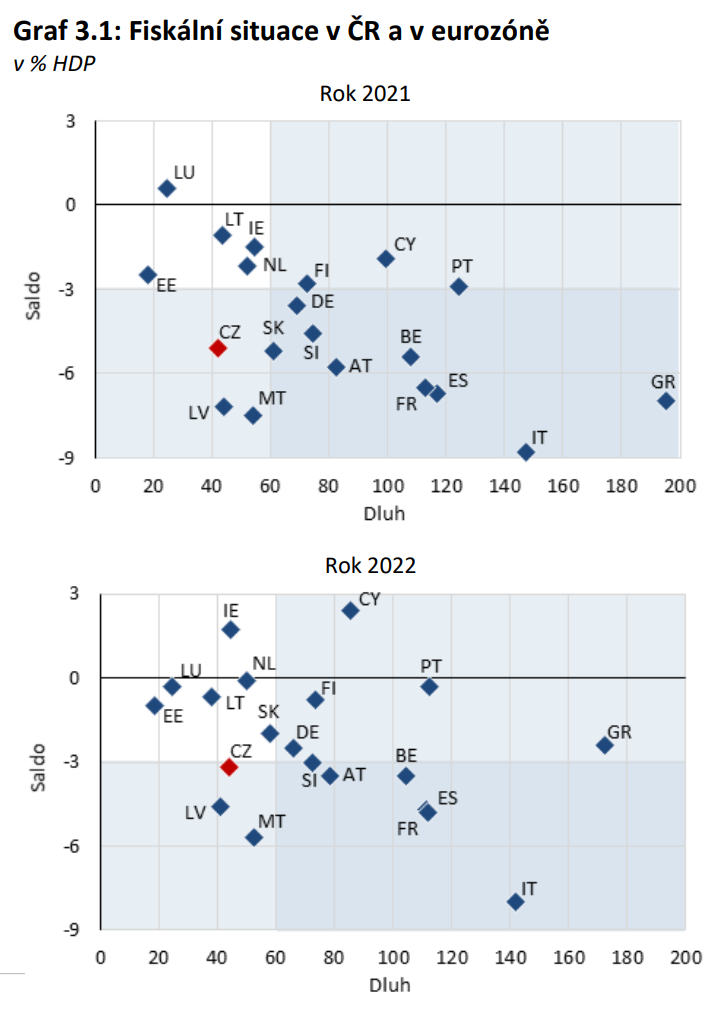

Vlivem provedení konsolidace veřejných rozpočtů došlo ke znatelnému zlepšení hospodaření veřejných financí v zemích eurozóny (Graf 3.1), nicméně ve většině států zůstává vysoká úroveň zadlužení překračující stanovenou hranici. Plánované zpřísnění v roce 2022 bylo tlumeno vládními opatřeními na zmírnění dopadů vysokých cen energií a vyššími výdaji na obranu. Ekonomické oživení a provedená konsolidace podpořily snížení deficitu sektoru vládních institucí v eurozóně v loňském roce v průměru na 3,6 % HDP. Průměrné zadlužení se snížilo na 91,0 % HDP. Dluh sektoru vládních institucí převyšoval v 11 zemích hranici 60 % HDP, přičemž v šesti z nich (Belgie, Francie, Itálie, Portugalsko, Řecko, Španělsko) se poměr dluhu vůči HDP pohyboval nad hranicí 100 % HDP. V roce 2022 splňovalo obě referenční hodnoty pro schodek a dluh pouze šest zemí eurozóny (Estonsko, Irsko, Litva, Lucembursko, Nizozemsko, Slovensko) z devatenácti.

Zrušení dočasných mimořádných opatření souvisejících s pandemií covid-19 a téměř úplné ukončení energetických opatření pravděpodobně povedou v letech 2023 a 2024 k dalšímu snižování zadluženosti sektoru vládních institucí v poměru k HDP.

Hospodářské oživení podpořené pozitivními dopady relativně odolného trhu práce, růstem disponibilního důchodu domácností, klesajícími cenami energetických komodit i potravin bude v letošním roce pravděpodobně tlumeno zvýšenou celkovou inflací a zpřísněnou měnovou i fiskální politikou.

Graf 3.1: Fiskální situace v ČR a v eurozóně v % HDP

Pozn.: ČR nepatří mezi země eurozóny a je zde uvedena pouze kvůli možnosti porovnání. Data k 23. říjnu 2023. Zdroj: Notifikační tabulky jednotlivých zemí, Eurostat (2023d).

Institucionální vývoj v EU a související závazky

Od vstupu ČR do EU bylo implementováno mnoho reforem, které měly přispět ke zvýšení stability EU a k prohloubeníjejí integrace. Institucionální rámec EU, potažmo eurozóny se nicméně dále vyvíjí. Z doposud předložených i očekávaných budoucích návrhů vyplývají pro ČR další institucionální či finanční změny a závazky, které je nutné brát v úvahu při diskuzi o načasování vstupu do eurozóny.

Na jednání Evropské rady v červnu 2019 byla přijata Strategická agenda pro období 2019–2024 (Rada EU, 2019a), která stanovila priority směřování EU a mimo jiné potvrdila, že prohlubování hospodářské a měnové unie je pro EU prioritou s cílem posílit její hospodářskou stabilitu, odolnost a potenciál pro růst.

V červnu 2019 členské státy eurozóny učinily další dílčí krok směrem k dosažení tohoto cíle tím, že se dohodly na hlavních rysech rozpočtového nástroje pro eurozónu a pro státy mimo eurozónu. Diskuse o těchto návrzích byla nicméně přerušena v důsledku schválení nástroje EU příští generace, který byl připraven v reakci na dopady pandemie covid-19.

Součástí prohlubování hospodářské a měnové unie je dokončování bankovní unie. Jedná se o projekt, který vznikl v reakci na růst nedůvěry trhů v bankovní systémy eurozóny a kolaps významných bank a přeshraničně působících bankovních skupin sídlících v eurozóně, jejichž sanace si během finanční a dluhové krize po roce 2008 vyžádala vysoké výdaje z veřejných prostředků. Jejím cílem je zajistit bezpečnost a spolehlivost bankovního sektoru v eurozóně ovlivňujícího stabilitu celé EU a zabezpečit, aby se úpadek bank, které nejsou životaschopné, řešil bez nutnosti využít peníze daňových poplatníků a s minimálním dopadem na reálnou ekonomiku.

Již v roce 2019 (tedy ještě před vypuknutím pandemie) se podařilo dosáhnout dílčího pokroku v procesu budování bankovní unie, tehdy byl přijat bankovní balíček pro posílení odolnosti bank EU a jejich způsobilosti k řešení krize (Rada EU, 2019b), který zakotvil soubor reforem s cílem zlepšit situaci v uvedených oblastech. Balíček dále implementuje důležité mezinárodní normy a má za cíl přispět k dokončení implementace „pokrizové“ mezinárodní regulace. V kontextu posilování odolnosti bank zde stojí za zmínku zveřejnění dalšího bankovního balíčku legislativních návrhů z roku 2021 (EK, 2021a), jenž je primárně zaměřen na dokončení implementace zbývající části mezinárodního standardu Basel III. Balíček obsahuje návrhy revize směrnice a nařízení o kapitálových požadavcích. V červnu 2023 dosáhly Rada a Evropský parlament předběžné dohody o změnách těchto legislativních aktů (viz Rada EU, 2023).

V průběhu roku 2020 se úsilí zaměřilo primárně na opatření bezprostředně spojená se zvládáním dopadů pandemie covid-19. V důsledku toho zůstaly aktivity spojené s dokončováním bankovní unie stranou. V prosinci 2020 Eurosummit pověřil Euroskupinu, aby na základě konsenzu vytvořila komplexní pracovní plán s harmonogramem k dokončení bankovní unie s důrazem na stanovení postupu ve čtyřech definovaných oblastech (Rada EU, 2020a). Tohoto cíle se i přes značné úsilí směřující k nalezení konsenzu nepodařilo dosáhnout. V návaznosti na to přijala v červnu 2022 Euroskupina prohlášení (Rada EU, 2022), v němž deklarovala, že by se práce na dokončení bankovní unie měla bezprostředně zaměřit na posílení rámce krizového řízení bank a národních systémů pojištění vkladů. V dubnu 2023 Euroskupina navázala na výše uvedené prohlášení z června 2022, přičemž Komise představila hlavní cíle svého legislativního balíčku týkajícího se rámce krizového řízení a pojištění vkladů (EK, 2023c). Ostatní tři tematické okruhy – zavedení Evropského systému pojištění vkladů (EDIS), posílení přeshraniční integrace bankovních skupin a regulace držby svrchovaných expozic (státních dluhopisů) domácími bankami – byly prozatím ponechány stranou.

Komise průběžně spolupracovala s dotčenými členskými státy na snižování míry úvěrů v selhání, mimo jiné v rámci evropského semestru. I během pandemie a války na Ukrajině se rámcově dařilo snižovat poměr těchto úvěrů (až na 1,9 % v posledním čtvrtletí 2022, oproti 2,8 % z posledního čtvrtletí 2019), nicméně je nadále důležité sledovat jeho vývoj, zlepšovat insolvenční rámce a mj. rozvíjet sekundární trhy pro tyto úvěry. Aby se předešlo jejich dalšímu nárůstu, vydala Evropská komise v prosinci 2020 Akční plán pro řešení úvěrů v selhání v důsledku pandemie covid-19 (EK, 2020a). Zároveň Rada zdůraznila záměr rychle pokročit s legislativními návrhy týkajícími se sekundárních trhů pro tyto úvěry a urychleného mimosoudního vymáhání kolaterálu (viz Rada EU, 2021). Příslušná směrnice o zrychleném mimosoudním vymáhání kolaterálu (Evropský parlament a Rada EU, 2018) nicméně i nadále čeká na přijetí mandátu Evropského parlamentu. Naopak podstatného pokroku bylo dosaženo v oblasti rozvoje výše uvedeného sekundárního trhu, přičemž konkrétně lze zmínit přijetí směrnice Evropského parlamentu a Rady (EU) 2021/2167 o správcích úvěru a obchodnících s úvěry (Evropský parlament a Rada EU, 2021a). Transpozice předmětné směrnice je aktuálně v aktivním legislativním procesu, kdy návrh zákona o trhu s nevýkonnými úvěry schválila vláda ČR na svém zasedání dne 14. června 2023. Návrh zákona pak byl předložen Poslanecké sněmovně Parlamentu ČR jako sněmovní tisk 472.

V kontextu jednání o prohlubování hospodářské a měnové unie byla od konce roku 2017 do března 2020 vedena jednání o reformě Evropskéhomechanismustability, jež se týkala i zavedení nového nástroje, tzv. společného trvalého jisticího mechanismu pro Jednotný fond pro řešení krizí. Nástroj v podobě úvěrové linky má coby nejzazší instance sloužit v případě vyčerpání prostředků v Jednotném fondu pro řešení krizí. Státy bankovní unie mimo eurozónu, jelikož nejsou členy Evropského mechanismu stability, mají v rámci rovnocenného zacházení poskytnout paralelní úvěrové linky za obdobných podmínek. Souhrnný objem všech úvěrových linek má odpovídat cílové velikosti Jednotného fondu pro řešení krizí, tedy cca 78 mld. eur. Mechanismus má být střednědobě rozpočtově neutrální, protože prostředky vynaložené v jednotlivých případech z jisticího mechanismu budou splaceny vždy v horizontu tří až pěti let z příspěvků vybíraných od bank v bankovní unii.

Během prvního čtvrtletí 2021 podepsaly členské státy eurozóny coby podílníci Evropského mechanismu stability (ESM) dohodu (ESM, 2021), která poskytuje právní základ pro soubor nových kompetencí Evropského mechanismu stability. Reformovaná smlouva vstoupí v platnost po ratifikaci parlamenty příslušných zemí. Posledním signatářským členským státem, který reformovanou smlouvu dosud neratifikoval, je Itálie.

Od roku 2015 se v EU rozvíjí koncept uniekapitálovýchtrhů. Na základě hodnocení dosavadní implementace legislativních a nelegislativních kroků v polovině období z roku 2017 a reakce na výzvy Rady (Rada EU, 2019c) a Evropského parlamentu (Evropský parlament, 2020) Evropská komise zveřejnila v září 2020 nový akční plán na posílení unie kapitálových trhů EU v nadcházejících letech (EK, 2020b), který má zajistit přístup k tržnímu financování. Komise v akčním plánu představila celkem 16 legislativních a nelegislativních návrhů, jež se konkrétně zaměřují na zjednodušení přístupu k podnikovým údajům, usnadnění přístupu malých a středních podniků k nebankovnímu financování, posílení ochrany investorů, sjednocování národní insolvenční legislativy či vytvoření jednotného rámce pravidel pro dohled nad kapitálovými trhy EU.

S ohledem na výše uvedený akční plán předložila Komise v listopadu 2021 další balíček legislativních návrhů (EK, 2021b), jehož cílem je integrovat kapitálové trhy. K některým z nich již bylo dosaženo dohody mezi Radou a Evropským parlamentem. V prosinci 2022 Komise tento balíček doplnila o dodatečné návrhy legislativních aktů (EK, 2022). K některým z nich Rada dosáhla společného postoje. V dubnu 2023 se zástupci Rady, Komise i Evropského parlamentu ve společném prohlášení zavázali dokončit legislativní práce v oblasti unie kapitálových trhů před volbami do Evropského parlamentu, které se budou konat v roce 2024 (EK, 2023d). Jedná se o politicky exponovaný projekt a zaměřuje se především na postpandemický ekonomický růst, udržitelné financování, digitalizaci a rovněž klade větší důraz na autonomii EU v některých oblastech (a po vystoupení Spojeného království z EU na snížení závislosti aktérů kapitálového trhu z EU na londýnské City).

Reakce z evropské úrovně na hospodářskousituacizpůsobenou pandemií covid-19 podpořila ekonomickou odolnost EU, a to i v současné geopolitické a hospodářské situaci. Mezi prvky společné reakce lze zařadit úvěrovoulinkuEvropského mechanismu stability, nástroj rozpočtu EU (tj. zejména tzv. podpora na zmírnění rizik nezaměstnanosti v mimořádné situaci „SURE“) či záručnífondEvropskéinvestičníbanky.

Kromě toho Evropská komise představila své sdělení k plánu na podporu hospodářského oživení v EU (EK, 2020c). Cílem návrhu bylo plně využít potenciál rozpočtu EU, mobilizovat investice a předsunout finanční podporu do prvních, klíčových let obnovy. Návrhy byly politicky podpořeny Evropskou radou v červenci 2020 (Rada EU, 2020b), na což navazovalo schvalování související legislativy v Radě a v Evropském parlamentu.

Hlavním pilířem obnovy je víceletý finanční rámec 2021– 2027 schválený ve výši 1 074 mld. eur (v cenách roku 2018) včetně vytvoření nových nástrojů a posílení klíčových programů, aby byly investice rychle nasměrovány do nejpotřebnějších oblastí. V reakci na vývoj ve světě a jeho dopady na EU a výzvy, kterým EU nově čelí, předložila Komise v červnu 2023 návrh na jeho střednědobou revizi, zacílený na tři politické priority: pomoc Ukrajině, podpora členským státům v boji s migraci a vytvoření Platformy strategických technologií pro Evropu. Dalším pilířem je již výše zmíněný Plán na podporu oživení Evropy – tzv. EU příští generace ve výši 750 mld. eur, který má dočasně posílit rozpočet EU prostředky získanými na finančních trzích. Největší částí plánu na podporu oživení je Nástroj pro oživení a odolnost (Evropský parlament a Rada EU, 2021b). Jeho cílem je poskytnout výraznou finanční podporu na provádění reforem v členských státech a také na projekty veřejných investic, které posílí soudržnost a odolnost členských států. Schválená maximální alokace ve výši 672,5 mld. eur (ceny roku 2018) je kombinací dotací (312,5 mld. eur) a doplňkových dobrovolných zvýhodněných půjček (360 mld. eur). Nástroj do určité míry navazuje na práce na výše zmíněném rozpočtovém nástroji pro EU a financuje část cílených reforem a investic uskutečňovaných členskými státy do konce roku 2026. Na rozdíl od předchozích plánů je tento nástroj deklarován coby jednorázový a zaměřený na řešení dopadů pandemie, byť ve veřejné diskusi zaznívají hlasy volající po jejich ustavení na trvalém základu. Do uzávěrky tohoto textu již Komise vyplatila 153,4 mld. eur.

Na příjmové straně rozpočtu EU předložila Komise dva balíčky návrhů nových vlastních zdrojů, které by měly sloužit primárně ke splátkám výpůjček v Plánu na podporu oživení Evropy. První balíček z prosince 2021 navrhuje nový zdroj založený na příjmech z emisních povolenek, z mechanismu uhlíkového vyrovnání na hranicích a zdroj založený na ziscích nadnárodních společností. V druhém balíčku z června 2023 Komise první dva zmíněné zdroje aktualizuje a přidává k nim návrh na nový dočasný statistický vlastní zdroj založený na ziscích společností.

V návaznosti na iniciativu REPowerEU, jejímž cílem je ukončení závislosti EU na dovozech fosilních paliv z Ruské federace, došlo k navýšení finančního krytí Nástroje pro oživení a odolnost o 20 mld. eur.

Na konci roku 2023 má být deaktivována obecná úniková doložka Paktu o stabilitě a růstu, a to poprvé od vypuknutí pandemie covid-19 v EU v březnu 2020. Tím pádem bude po členských státech podle platné legislativy (zejm. dle nařízení Rady č. 1466/97) požadováno dodržování střednědobého rozpočtového cíle či cesty k jeho naplnění (v rovině strukturálního salda). Evropská komise zároveň vyzvala členské státy, aby zajistily dodržení referenční hodnoty schodku ve výši 3 % HDP, stejně jako věrohodné a průběžné snižování dluhu nebo udržení dluhu na obezřetné úrovni ve střednědobém horizontu (EK, 2023e). Ačkoli jsou tyto požadavky inspirovány balíčkem legislativních návrhů na reformu rámce správy hospodářských záležitostí, stále vycházejí z aktuálně platné legislativy. Během účinnosti obecné únikové doložky Komise dosud docházela k závěru, že s ohledem na přetrvávající nejistoty makroekonomického vývoje není namístě vůči jednotlivým členským státům navrhovat zahájení postupu při nadměrném schodku. Komise navrhne v relevantních případech zahájení této procedury na jaře 2024. Tato skutečnost je pak významná kromě jiného i z hlediska posuzování kritéria stavu veřejných financí. Otázkou však je, jak bude postup Komise vnímán dotčenými státy (a zda bude v praxi vymahatelný) v situaci, kdy je v pokročilém stavu projednání sada nových pravidel správy hospodářských záležitostí (viz dále).

Evropská komise současně navázala na svou iniciativu před pandemií reformovat stávající fiskální pravidla EU. Za tímto účelem Komise v dubnu 2023 vydala výše uvedený balíček legislativních návrhů (EK, 2023f) na reformu rámce správy hospodářských záležitostí. Hlavním cílem těchto návrhů je posílit dluhovou udržitelnost a podporovat hospodářský růst ve všech členských státech prostřednictvím reforem a investic. Podstatou navrhované reformy je zjednodušení správy ekonomických záležitostí, zvýšení odpovědnosti členských států za definování svých závazků a posílení důrazu na střednědobý horizont. Konkrétně by se navrhované změny projevily v rámci evropského semestru v podobě nahrazení Národního programu reforem a Konvergenčního programu

(resp. Programu stability) tzv. střednědobým fiskálněstrukturálním plánem, který představuje základní kámen navrhované reformy. Plány by měly propojovat fiskální a strukturální aspekty a taktéž reformní a investiční závazky jednotlivých členských států. Vedle fiskální roviny se mají plány zaměřovat i na popis realizace reforem a investic reagujících na výzvy identifikované v rámci evropského semestru a také společné priority EU. Klíčovým prvkem plánu je tzv. cesta čistých výdajů, která představuje víceletou výdajovou trajektorii členských států pokrývající období minimálně 4 let.

Dne 1. ledna 2023 došlo k rozšíření měnové unie, kdy se Chorvatsko stalo 20. členem eurozóny. Vstup Chorvatska a Bulharska do mechanismu směnných kurzů ERM II v červenci 2020 v rámci procesu přijetí společné měny byl poprvé doprovázen jejich současným vstupem do bankovní unie. Ačkoli formálně byl vstup obou zemí do bankovní unie jejich dobrovolným závazkem, fakticky byl podmínkou přistoupení k ERM II. Takový postup byl stranami ERM II navíc označen za precedenční pro další kandidáty na vstup do ERM II a lze předpokládat, že bude požadován po všech budoucích žadatelích o vstup do ERM II. Právo EU nicméně vstup do bankovní unie jako podmínku pro vstup do ERM II nestanovuje. ČR se necítí být postupem Chorvatska a Bulharska právně vázána a participaci v bankovní unii nepovažuje za nutnou podmínku pro případný vlastní vstup do ERM II.

V současné době nelze s ohledem na probíhající diskuze v EU o budoucím institucionálním uspořádání eurozóny plně vyhodnotit závazky, které by pro ČR vznikly přistoupením k měnové unii. Kvantifikaci odhadovaných finančních nákladů souvisejících s hypotetickým vstupem ČR do eurozóny, které vyplývají zejména z účasti v bankovní unii, Evropském mechanismu stability a doplacení podílu na upsaném kapitálu ECB, uvádí Příloha B.

Vyhodnocení plnění kritérií a sladěnosti ČR s eurozónou 2023

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

- Hliník - ceny a grafy hliníku, vývoj ceny hliníku 1 tuna - 1 rok - měna USD

- Zemní plyn - ceny a grafy zemního plynu, vývoj ceny zemního plynu 1 MMBtu - 1 rok - měna USD

- Benzín - aktuální ceny benzínu, vývoj cen

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?