Co je potřeba k tomu, aby vzrostly japonské úrokové sazby?

Bank of Japan dnes zveřejnila kompletní prognózu, včetně doplňkových analýz. V závěru dokumentu se zabývá vývojem spotřebitelské inflace s ohledem na dovozní ceny a vztahem mezi cenami a mzdami.

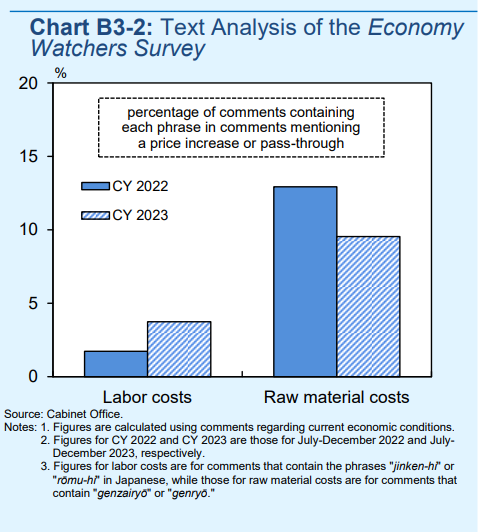

Banka uvádí, že pokles dovozních cen, především z titulu poklesu cen komodit, přispěl k nedávnému oslabení proinflačních tlaků. Upozorňuje, že v tomto prostředí bude klíčové, zda po oslabení importních cenových tlaků dojde ke zvýšení tlaků na růst mezd. Z šetření banky vyplynulo, že pro mnohé firmy bylo snadnější reflektovat do konečných cen nárůst surovin oproti nákladům práce. To by se však mohlo změnit.

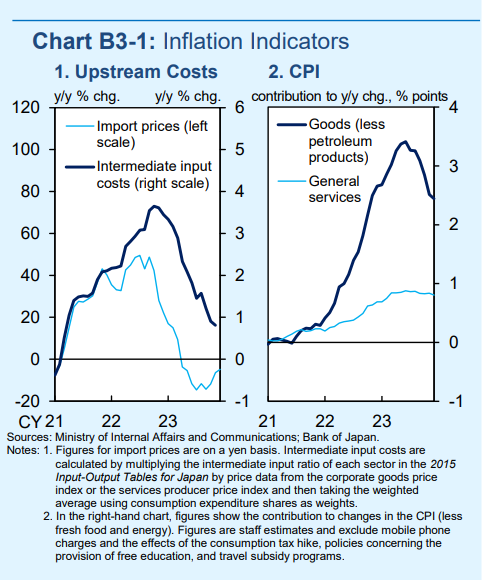

Prostor se otevírá především v sektoru služeb, kde je poptávka silnější. To naznačují i poslední inflační data, kde jsme viděli značně slabší pokles cen služeb oproti zboží.

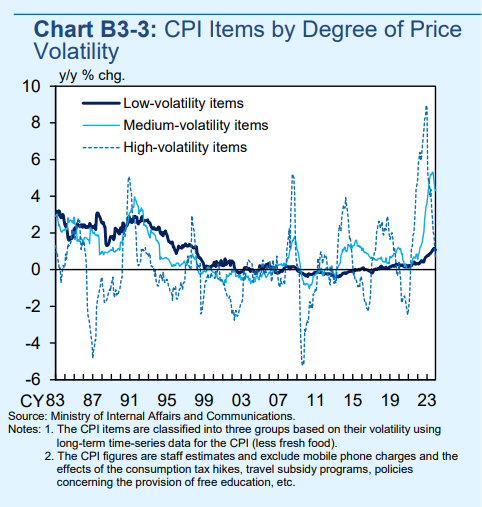

Bank of Japan dále zmiňuje, že se konkrétně růst mezd postupně projevuje v konečných cenách u všech tří skupin položek spotřebitelské inflace rozdělených dle cenové volatility. Zdůrazňuje především růst u skupiny s nejnižší cenovou volatilitou.

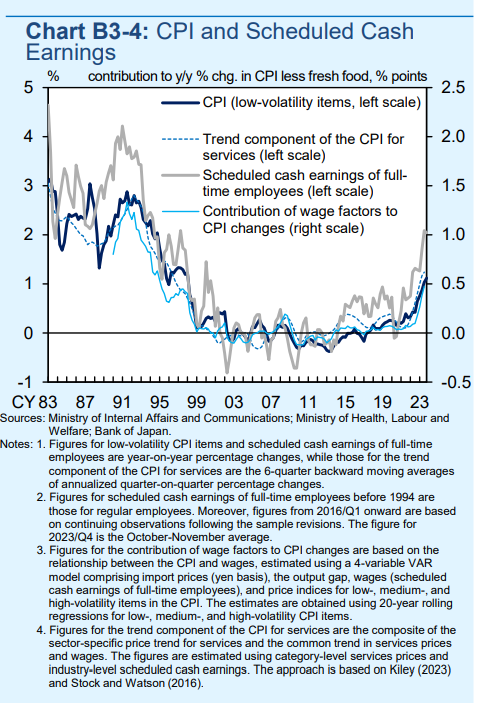

K tomu přidává další komponenty růstu spotřebitelských cen, včetně vývoje příspěvku mzdových faktorů a cenového trendu v sektoru služeb, kde je největší podíl práce. Tyto položky se velmi dlouho pohybovaly kolem nuly. V posledních letech však začínají růst, což banka považuje za signál rostoucího vlivu růstu mezd na konečné ceny.

I proto má Bank of Japan nastaveno, že klíčovým prvkem jejího dalšího rozhodování budou právě mzdy a jejich dopad na inflaci a inflační výhled. Mzdová vyjednávání v Japonsku začínají v období únor/březen. Banka by tak už během dubna mohla mít představu, zda růst mezd překoná inflaci, což podpoří růst reálných mezd.

Pokud tomu tak bude a dubnová prognóza ukáže udržitelné dosažení inflačního cíle na celém horizontu, vznikne prostor pro úpravu sazeb. Může k němu dojít už v dubnu. Pakliže si bude Bank of Japan chtít počkat na více dat, další příležitostí bude červen.

A současné trhy se zvýšením sazeb již počítají. Kurz japonského jenu to tento týden nijak zásadně nereflektuje. Včera se totiž musel potýkat s plošným posílením dolaru, které podpořil nárůst amerických tržních sazeb, především reálných. Dnes jsme sázky na vyšší japonské úroky viděli zejména na dlushopisovém trhu, kde například desetiletý japonský výnos rostl o více než deset bodů. Zatím se však drží pod horní hranicí pásma cílení výnosové křivky na 1 %. Pod ní se drží i desetiletý swap. Pakliže ten poroste, výnosy budou následovat, což by mohlo pozitivně působit na silnějí jen. Zálažet bude i na globálním prostředí, zejména s důrazem na dolar a americké výnosy.

Zdroj: Bank of Japan, Bloomberg, Reuters

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.