Co nebylo, nemůže se vrátit

Někdy se hovoří o tom, zda a případně v jaké míře může nastat posun směrem k inflačnímu a sazbovému standardu z období před rokem 2020. Existuje tu samozřejmě více směrů uvažování. Dnes bych se i v této souvislosti podíval na predikce Danske Bank. A pak poukázal na to, že se v určitém ohledu uvažuje o návratu něčeho, co možná ani nebylo.

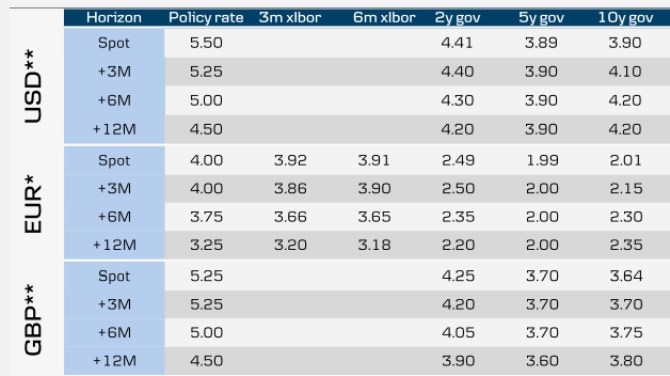

1. Sazby a výnosy v letošním roce: Danske očekává, že sazby centrální banky budou v USA na konci příštího roku o jeden procentní bod níže, tedy na 4,5 %. V eurozóně by sazby měly jít dolů o něco méně, tabulka ukazuje i predikovaný vývoj v UK, kde by na konci roku měly být na úrovni USA (první sloupec):

Zdroj: X

Tabulka také ukazuje, že v USA by se na konci roku měla výnosová křivka na úrovni 2/10 letých dluhopisů dostávat do reinverze. Před časem jsem tu trochu spekuloval, že ne inverze, ale až reinverze křivky bývala v určitých bodech minulosti indikátorem blížící se recese. Tím nechci ani tak vzývat recesi na konci roku, jako poukázat na to, že i podle této logiky by se recese neměla v dohledné době konat.

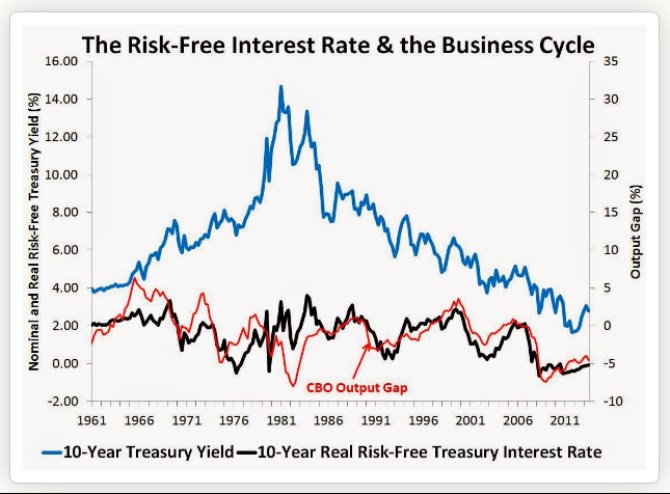

2. Návrat toho, co se nestalo: Včera jsem tu rozebíral historické chování výnosů relativně k růstu. Tedy poměr, který toho hodně říká o celkovém ekonomickém a finančním prostředí a promlouvá nejen do cen akcií. Dnes bych v souvislosti s dnešní i včerejší úvahou poukázal na práci Davida Beckwortha (a jemu podobných). Ten již před lety připomněl známou věc, že výnosy dlouhodobějších dluhopisů lze rozdělit na inflaci a výnosy reálné a k tomu ještě určit tzv. časovou prémii. Tedy to, co investoři požadují za nejistotu na straně budoucí inflace a pohybu sazeb.

Z toho všeho tedy lze derivovat „skutečné“ reálné bezrizikové sazby (nominální mínus inflace mínus prémie). Tyto bezrizikové výnosy pan Beckworth v následujícím grafu z roku 2016 vyznačuje černě a porovnává je s modrými výnosy nominálními a červenou produkční mezerou:

Zdroj: X

Tento graf může zpochybňovat dříve hojně zmiňovanou (i mnou) tezi dlouhodobé stagnace. Jejím jádrem je totiž desetiletí trvající trend poklesu výnosů (modrá křivka). Ony skutečné bezrizikové sazby ale ani zdaleka takový dlouhodobý trend nevykazují. Spíše se dost silně drží ekonomického cyklu. Predikce DB tedy návrat ke standardu z doby před rokem 2020 neimplikují, což není překvapivé – na to je z každého úhlu pohledu příliš brzo. Druhý graf pak ukazuje, že možná nejběžnější pohled na to, co za tímto standardem stálo, má vratké základy. Více zítra.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ole Hansen, Saxo Bank

Šokující předpověď - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory