Češi jsou nejvíce „odíraným“ národem v Evropě, plyne ze dat OECD a Světové banky. Ve své výplatě dostávají nejmenší část toho, co skutečně odpracují; ale i tak „drží pusu a krok“

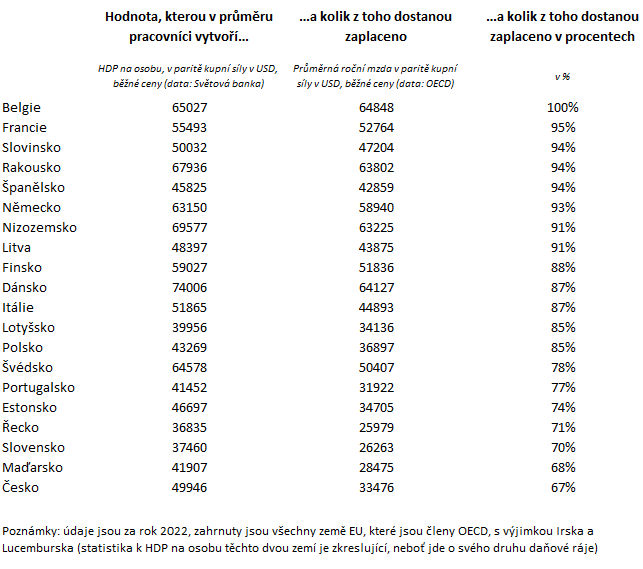

Češi se nechávají „odírat“ jako žádný jiný národ v Evropě. Na své výplatnici totiž vidí nejmenší část hodnoty, kterou skutečně vytvoří. Konkrétně se jedná o zhruba 67 procent. Třeba Belgičané se ale mohou pochlubit výdělky, které takřka ze sta procent odpovídají hodnotě, kterou skutečně vytvoří. Poměrně vysokou část (93procentní či vyšší) toho, co skutečně odpracují, mají na svých výplatnicích také Francouzi, Slovinci, Rakušané, Španělé a Němci (viz tabulka).

Pracovníci v Česku jsou na tom v dané statistice hůře dokonce i než jejich kolegové v dalších zemích Visegrádské čtyřky. Maďaři získávají ve výdělku 68 procent hodnoty, kterou svojí prací vytvoří, Slováci 70 procent a Poláci 85 procent.

Uvedené procentuální údaje představují podíl průměrné roční mzdy v dané zemi na jejím hrubém domácím produktu přepočteném na osobu. Zachycují tedy zhruba právě to, jaká část pracovníkem vytvořené hodnoty zůstává v jeho kapse. Uvedené částky jsou vyčísleny v dolarech v běžných cenách v paritě kupní síly; tak, jak je zachycují statistiky OECD a Světové banky vztažené k roku 2022. Výčet zemí zahrnuje všechny členské země EU, které jsou zároveň členy OECD.

Samozřejmě, uvedené údaje, na jejichž základě je vypočten výsledný procentuální údaj, jsou poměrně hrubé a nezachycují všechny „nuance“ a specifika té či oné ekonomiky. Přesto nesporně mají vypovídací hodnotu.

Jedním z klíčových důvodů toho, proč čeští pracovníci vidí ve své výplatě relativně nejmenší část toho, co skutečně odpracují, je enormní odliv vytvořeného bohatství z Česka do zahraničí. K němu dochází zejména prostřednictvím odlivu stovek miliard korun ročně v podobě dividend tuzemských dceřiných firem vyplácených jejich matkám, sídlících nejčastěji v západních zemích EU. Stovky miliard korun hodnoty odpracované a vytvořené na území Česka tak mizí „za kopečky“ – místo na výplatnicích lidí v Česku končí na kontech zahraničních akcionářů matek tuzemských dceřiných společností.

Roli hrají ale jiné faktory. Česko například představuje zemi s nejnižším poměrem veřejného dluhu k HDP v rámci Visegrádské čtyřky. V rámci EU je jeho veřejný dluh v poměru k HDP citelně podprůměrný. To může indikovat, že v Česku jsou méně než v některých jiných zemích EU mzdy a platy vypláceny „na dluh“.

Češi jsou ovšem také poměrně ostýchaví ve mzdovém vyjednávání. Pouze čtvrtina českých zaměstnanců se na přelomu roku chystala říci si letos o přidání. To bylo nejméně ze 46 zemí, v nichž poradenská společnost PwC svůj daný průzkum prováděla. Tento postoj českých zaměstnanců je zvláště zarážející po přihlédnutí k tomu, že Česko tehdy vykazovalo – a stále vlastně vykazuje – jednu z nejvyšších měr inflace ze sledovaných zemí. Rapidní inflace by měla Čechy pobízet k tomu, aby si říkali o přidání v mnohem vyšší míře. Měli by žebříčku PwC spíše vévodit než být na jeho chvostu.

Ještě více zarážející je umístění Čechů po přihlédnutí k tomu, že Česko vykazuje ze zemí sledovaných společností PwC vůbec nejpřehřátější trh práce. Česká republika má dlouhodobě nejnižší míru nezaměstnanosti nejen mezi zeměmi EU, ale také OECD. Taková situace by měla zaměstnancům nahrávat, aby si mohli o přidání říci úspěšně. Prostě proto, že zaměstnavatel je nemá na vyprahlém trhu práce kým nahradit. Jenže se tak vůbec neděje.

To, že si Češi neříkají o přidání jako jiné národy, ještě navíc navzdory vysoké inflaci a nízké míře nezaměstnanosti, se pochopitelně velmi hodí firmám a podnikům působícím v Česku. Což je zásadní důvod, proč Česko vykazuje dlouhodobě nejnižší míru nezaměstnanosti v rámci EU a vlastně i OECD.

Češi se nechávají „odírat“, a ještě přitom „drží pusu a krok“. Pro zahraniční firmy tak Česko stále představuje „oázu“ poměrně levné, poslušné, nereptající a současně kvalifikované pracovní síly.

Lukáš Kovanda, Ph.D.Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Více zpráv k tématu Plyn - LNG, CNG, LPG

Poslední zprávy z rubriky Práce:

Přečtěte si také:

Příbuzné stránky

- Zemní plyn - aktuální cena zemního plynu, graf vývoje ceny zemního plynu 1 MMBtu - 5 dnů - měna USD

- Zemní plyn - ceny a grafy zemního plynu, vývoj ceny zemního plynu 1 MMBtu - 3 roky - měna USD

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 1 rok - měna CZK

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 3 měsíce - měna CZK

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 3 měsíce - měna EUR

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 3 roky - měna EUR

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 2 roky - měna EUR

- Zemní plyn - ceny a grafy zemního plynu, vývoj ceny zemního plynu 1 MMBtu - 1 rok - měna USD

- PXE - Zemní plyn - ceny a grafy PXE zemního plynu, vývoj ceny PXE zemního plynu 1 MWh - 1 rok - měna EUR

- Plyn - cena plynu 2020

- innogy Česká republika a. s. - cena plynu, ceník plynu 2020

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory