Relativita levnosti – malé firmy, růst a hodnota

Na návratnost investičních aktiv včetně akcií v příštím roce jsme se dívali včera, dnes dlouhodobější pohled. A to na segment trhu, o kterém se jako o jednom z mála dá z určitého pohledu říci, že je „levný“. K tomu pohled na růst a hodnotu.

1. Levnost malých: Ona levnost je věc hodně relativní a při používání toho slova je dobré to mít na paměti. Včetně akcií malých firem. Ty jsou svými valuacemi relativně k firmám větším historicky hodně nízko. To ale samo o sobě neznamená, že jsou nízko i jejich absolutní valuace. A i kdyby, může to mít svůj dobrý důvod, tudíž fakticky by levné nebyly.

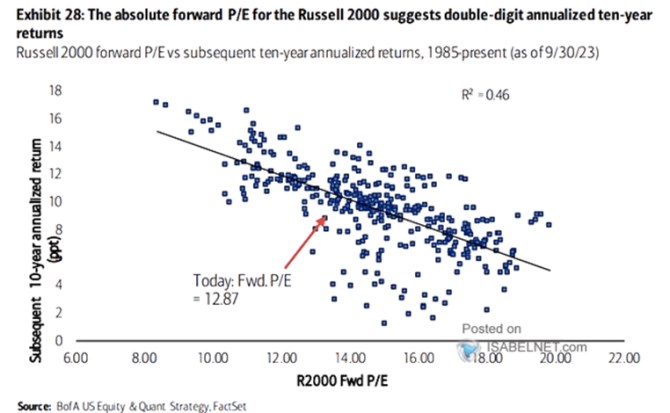

Následující graf spojuje poměry cen k ziskům (PE) s dlouhodobější návratností akcií menších firem v indexu Russell 2000. Podobné porovnání lze udělat i u větších firem v indexu SPX a ukazuje se, že PE tu má určitou predikční hodnotu – čím nižší současné valuace, o to „standardně“ vyšší následná dlouhodobá návratnost. A naopak. Graf dnešní ukazuje, že o něčem takovém se dá uvažovat i u Russellu 2000:

Zdroj: X

Podle obrázku se nyní PE menších firem pohybuje někde u 13. Nejde tedy zdaleka o takový extrém, jako u relativních valuací – ve srovnání s PE větších firem jsou valuace malých nyní blízko extrémních minim. Pokud bychom pak brali za bernou minci přímku proloženou body v obrázku, současné valuace by implikovaly budoucí desetiletou návratnost ve výši asi 11 %. Se současnými výnosy desetiletých dluhopisů kolem 4,6 % by to implikovalo 6,4 % rizikovou prémii tohoto segmentu trhu. Nicméně je zřejmé, že body v grafu jsou hodně rozházené a historicky byly při současných valuacích realizovány hodně rozdílné návratnosti.

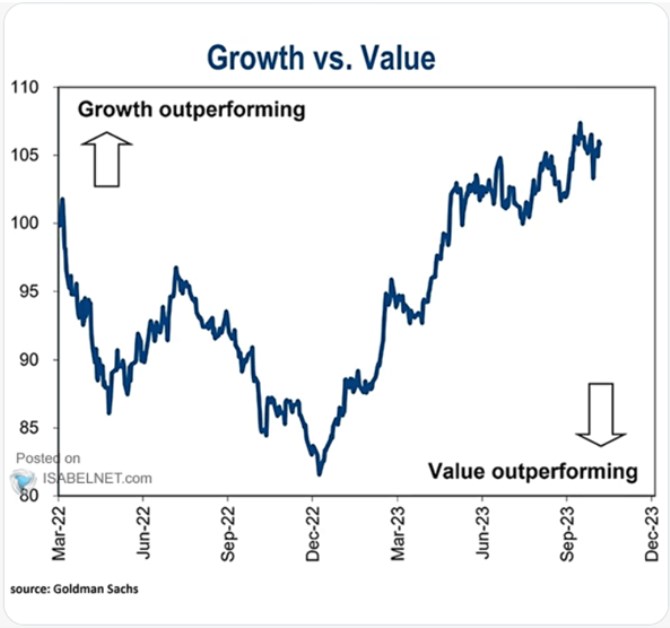

2. Růst a hodnota: Fundament menších firem jsem tu rozebíral nedávno, dnes bych k uvedenému chtěl ještě připojit druhý graf s relativní návratností růstu a hodnoty. Jde o skupiny, které lze rozlišit i v segmentu malých firem, celkově je pak zřejmé, že nástup hodnoty trval relativně krátce a od konce roku 2022 už zase táhne růst:

Zdroj: X

Když se podívám na data od Yardeni Research, je PE růstu v indexu SPX u 20, u hodnoty je to 15,6. A pokud dám stranou extrémy let 2020/21, tak jde v obou případech o cca horní hranice předchozích valuačních koridorů. Nemá přitom cenu rozebírat, že nyní jsou bezrizikové sazby mnohem výše, než před rokem 2020. Takže obě skupiny teď hodně těží z nízkých rizikových prémií a/nebo vysokých růstových očekávání. K tomu může něco napovědět PEG, tedy poměr PE k očekávanému růstu pro následujících pět let (konsenzus):

U obou skupin se nyní PEG pohybuje kolem 1,3. Což je zejména u hodnotových akcií docela umírněná hodnota. Nakonec se tak dostávám k začátku – slovo levný, či drahý hodně záleží na kontextu: Malé firmy jsou relativně k velkým hodně levné, v absolutním vyjádření už zdaleka tolik ne. Růstový i hodnotový segment větších firem je se svým PE hodně vysoko, ale ne tak u PEG. Vysoko jsou tedy z tohoto pohledu růstová očekávání.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory