CREDITAS: Polovina Čechů neuspoří ani 2000 korun měsíčně. Ti, co spoří více, často spoří nevýhodně

Dva tisíce korun – právě tudy vede dělicí linie v české společnosti. Přesně polovina lidí spoří měsíčně více, polovina méně. Alarmující je, že každý šestý Čech nebo Moravan dokáže dát stranou měsíčně nejvýše pětistovku. Ti, kteří spoří poctivě, často zase nerozkládají své úspory správně a připravují se tak o výnosy. Vyplývá to z exkluzivního průzkumu Banky CREDITAS.

„I když se zdá, že jsou Češi spořivý národ, celkové úspory poloviny z nich nepřekročí hranici sta tisíc korun, to platí dokonce i ve skupině lidí v předdůchodovém věku. Téměř polovina lidí v našem průzkumu přiznala, že by jejich úspory nepokryly ani tříměsíční výpadek příjmů,“ říká členka představenstva Banky CREDITAS Ivana Pícková. Ve větší míře jsou to ženy. Třetina Čechů má úspory od 100 tisíc do půl milionu. Další desetina má našetřeno mezi půl milionem a milionem a každý desátý má úspory nad milion korun.

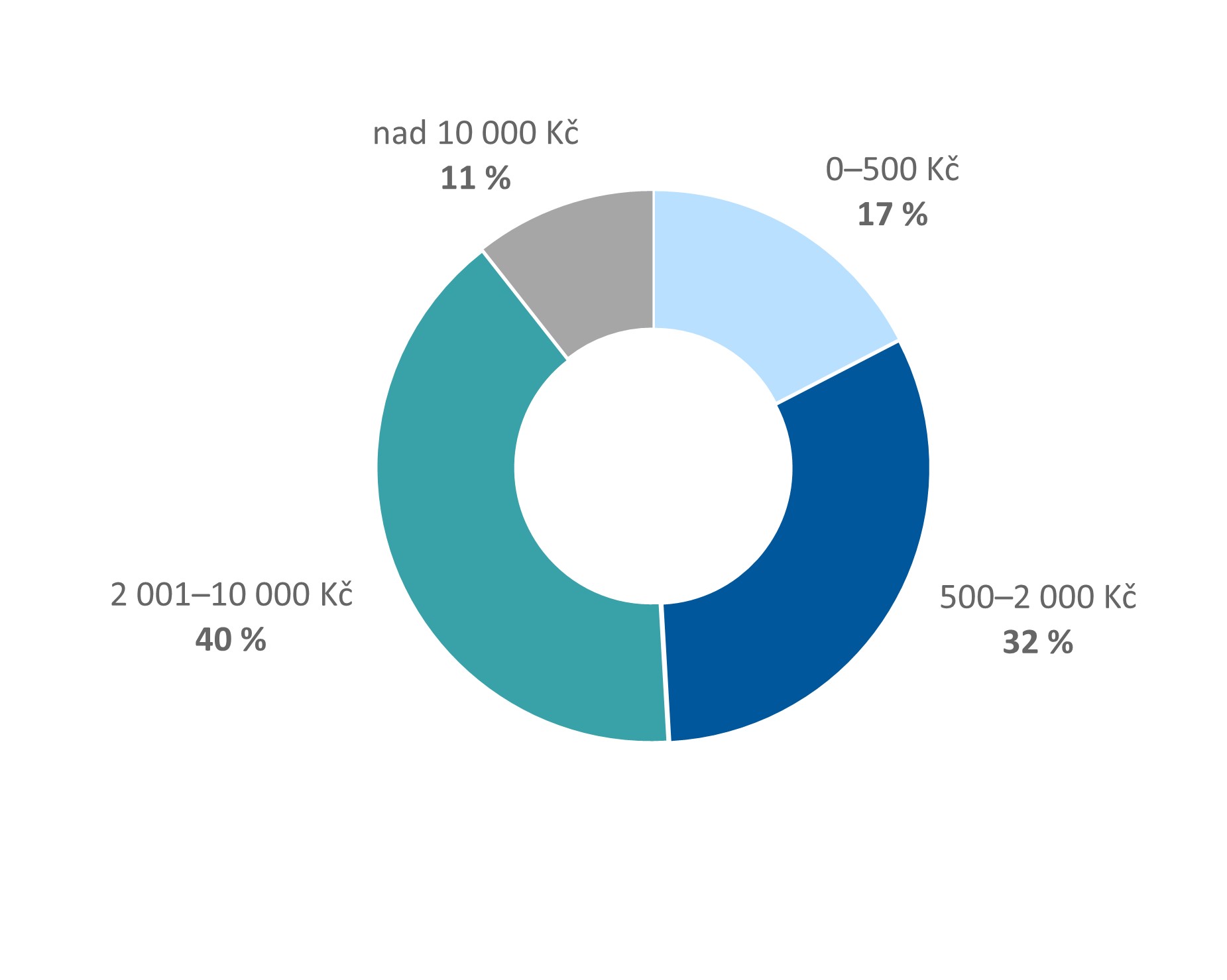

Graf: kolik lidé uspoří za měsíc

Z hlediska nejčastějších cílů spoření si téměř všichni (97 %) tvoří nějakou rezervu, necelé dvě třetiny (62 %) spoří na penzi. Na vlastní bydlení se snaží šetřit jen zhruba každý pátý (22 %), častěji jde přitom o mladší lidi. Při dotazu, zda je jejich spoření pro dosažení hlavních cílů dostačující, odpovídá 63 % lidí negativně.

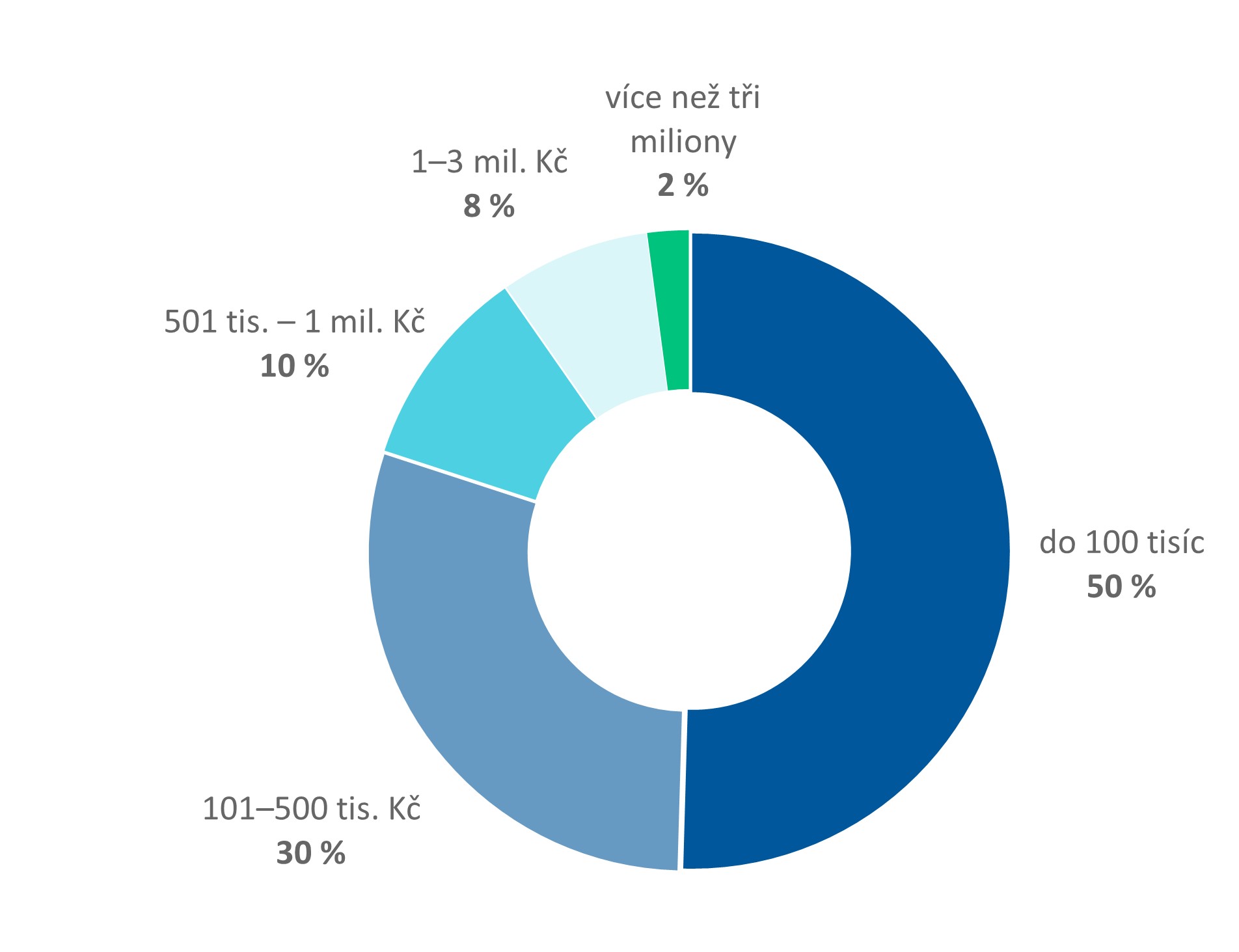

Graf: jaký mají lidé objem úspor

Sedmi z deseti Čechů úspory nevydělávají

„Průzkum ukázal, že Češi nerozkládají úspory správně. Sedm z deseti v nějaké míře drží úspory v hotovosti nebo na běžném účtu. Naopak využívání nástrojů pro dlouhodobé spoření, jako jsou například fondy, se pohybuje jen kolem 29 %. Přitom pravidelné investování do konzervativnějších sektorů i po menších částkách je pro tento účel jedno z nejlepších,“ dodává Ivana Pícková. Milion uložený na neúročeném běžném účtu nevynese za rok nic, stejná částka uložená na spořicím účtu přinese při dnešních průměrných úrokových sazbách roční výnos kolem 50 tisíc korun.

Nejoblíbenějšími nástroji spoření jsou hotovost (využívá ji 71 % lidí) a spořicí účty (69 %). Následují státem dotované produkty, jako je penzijní spoření (64 %, průměrný příspěvek 1000 korun měsíčně) a stavební spoření (39 %, průměrný příspěvek 2000 korun měsíčně) a investiční fondy (29 %, průměrný příspěvek 1000 korun měsíčně).

Z průzkumu dále vyplývá, že ženy spoří méně než muži. Nejvyšší úspory mají obyvatelé Prahy, v hlavním městě je ale zároveň nejvyšší podíl těch, kteří neuspoří nic – je to každý desátý Pražan. Nejspořivější věkovou skupinou, a to jak co do měsíční úložky, tak do objemu úspor, jsou lidé mezi 45 a 53 lety.

Data byla získána prostřednictvím nástroje IPSOS Instant Research na reprezentativním vzorku obyvatel ČR ve věku 18–65 let.

Tisková zpráva ve formátu MS Word je k dispozici ke stažení zde.

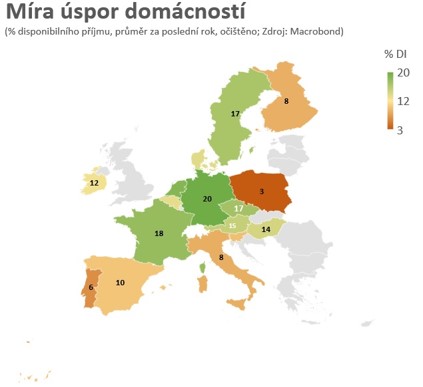

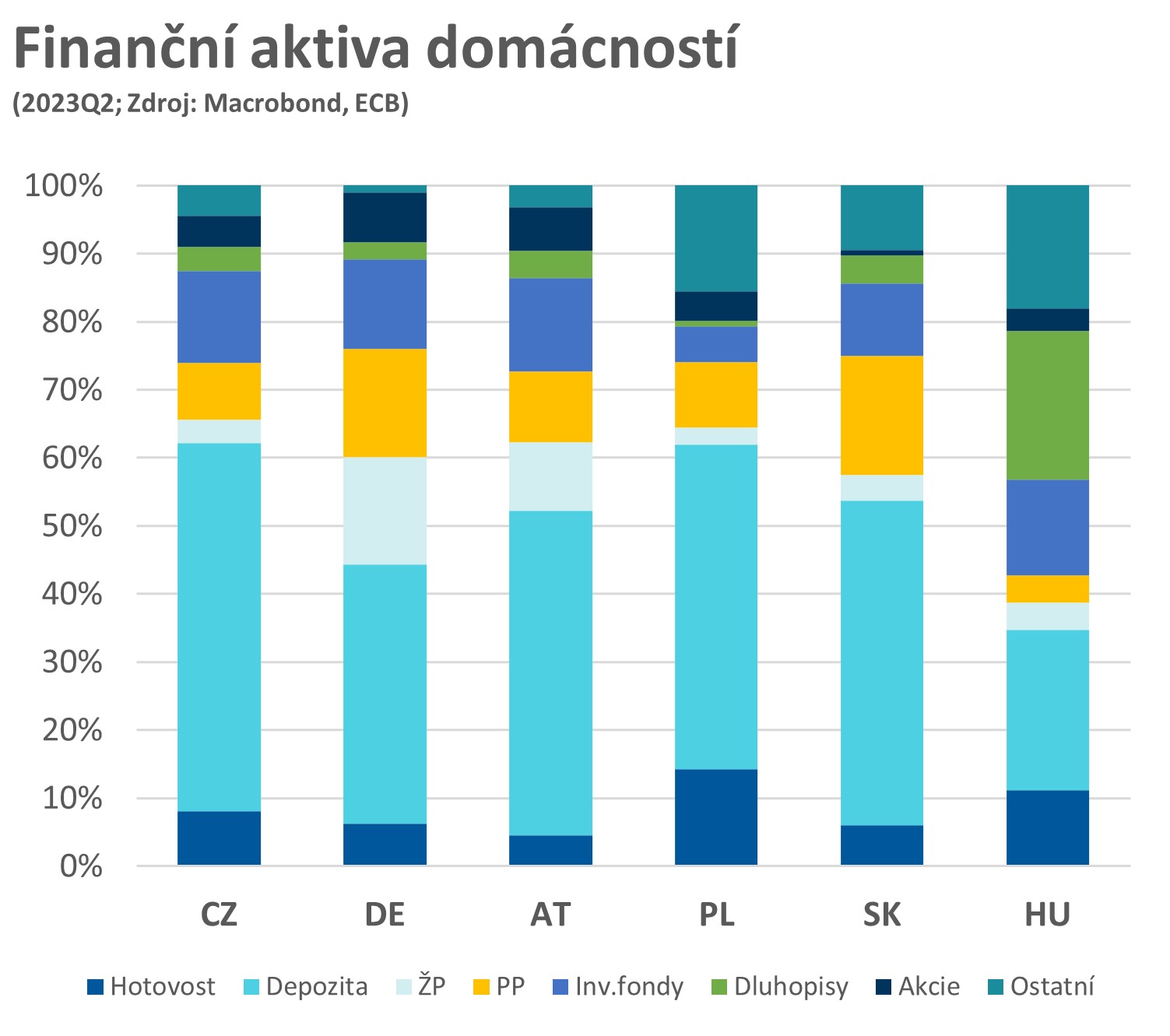

Další relevantní grafy:

Zprávy o koruně

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Příbuzné stránky

- Koruna, Švédská koruna SEK, kurzy měn

- Koruna, Norská koruna NOK, kurzy měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- USD, americký dolar - převod měn na CZK, českou korunu

- UAH, ukrajinská hřivna - převod měn na CZK, českou korunu

- THB, thajský baht - převod měn na CZK, českou korunu

- GBP, britská libra - převod měn na CZK, českou korunu

- AED, SAE dirham - převod měn na CZK, českou korunu

- HUF, maďarský forint - převod měn na CZK, českou korunu

- PLN, polský zlotý - převod měn na CZK, českou korunu

- CHF, švýcarský frank - převod měn na CZK, českou korunu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ole Hansen, Saxo Bank

Šokující předpověď - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla