Může ČNB snížit potenciál české ekonomiky?

Často se má za to, že měnová politika je neutrální v dlouhém období, že má tedy pouze dočasné účinky na ekonomiku, protože pouze vyhlazuje ekonomický cyklus. Má se za to, že dlouhodobý, tedy potenciální vývoj ekonomiky je v čase určován jinými faktory než kroky centrální banky, včetně vlivu na dostupnost pracovníků a kapitálu a toho, jak produktivně je lze kombinovat. Dlouhodobé účinky měnové politiky se v tomto vnímání omezují jen na nominální proměnné, jako jsou ceny a nominální úrokové sazby.

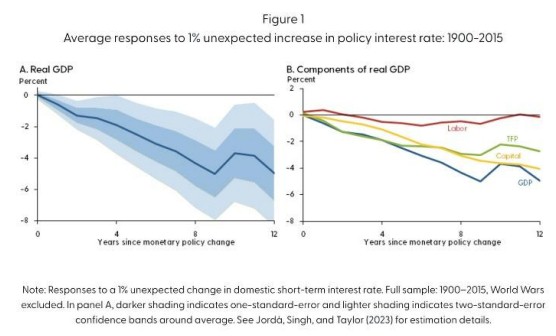

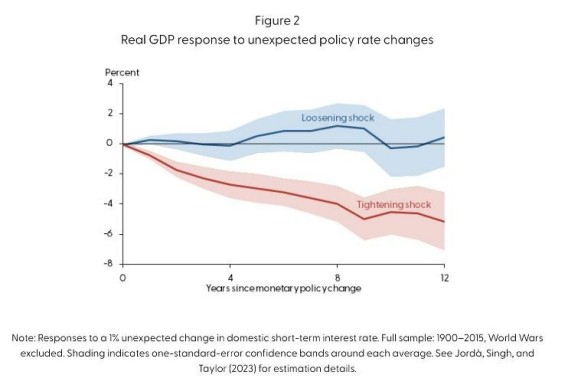

Historie 17 zemí za více než 100 let ukazuje, že to je ovšem omyl. Analýza ukazuje, že přísná měnová politika může snížit potenciální produkt i po deseti letech. Naopak se nezdá, že by uvolněná měnová politika zvyšovala dlouhodobý potenciál.

Jak mohou úrokové sazby ovlivnit produkční potenciál ekonomiky? Například prostřednictvím investic do vědy a výzkumu. Úrokové sazby určují, kolik je podnik ochoten investovat do zvýšení svého kapitálu a kolik do výzkumu a vývoje, což je dobrý způsob, jak zlepšit produktivitu. Vyšší úrokové sazby zpomalují ekonomickou aktivitu a zpřísňují podmínky pro poskytování úvěrů. Podniky proto omezují investice ve všech kategoriích, včetně výzkumu a vývoje. Druhým příkladem je znehodnocení lidského kapitálu. Vyšší úrokové sazby vedou k poklesu ekonomiky a tedy i k propuštění zaměstnanců. Lidský kapitál se znehodnocuje tím více, čím déle zůstávají nezaměstnaní. Zvýšení sazeb tak může vést k poklesu celkové úrovně kvalifikace v ekonomice.

Kvantitativní analýza ukazuje, že neočekávané změny měnové politiky mohou zpomalit tempo ekonomické aktivity mnohem trvaleji, než se běžně předpokládá. Po zvýšení úrokových sazeb o 1 procentní bod byla ekonomika po 12 letech přibližně o 5 % nižší, než by byl za jiných okolností.

Z hlediska struktury zvýšení sazeb o 1 procentní bod vede po 12 letech ke snížení produktivity o 3 % a kapitálu přibližně o 4 %. Docela slušné zbrzdění ekonomiky a tím pádem i životní úrovně.

Bohužel to nefunguje naopak. Nižší sazby nevedou ke zvýšení dlouhodobého potenciálu.

Jiná analýza potvrzuje, že měnová politika má podstatný vliv na inovační aktivity. Po zpřísnění měnové politiky o 100 bazických bodů se výdaje na vědu a výzkum sníží přibližně o 1 až 3 % a investice rizikového kapitálu se v následujících 1 až 3 letech sníží přibližně o 25 %. Patentování důležitých technologií se v následujících 2 až 4 letech sníží až o 9 %. Na základě předchozích odhadů citlivosti produkce na inovační aktivity tyto hodnoty znamenají, že produkce by mohla být po dalších 5 letech o 1 % nižší.

Co to znamená? Žádný oběd není zadarmo. Prognóza ČNB ukazuje na potřebu snižovat úrokové sazby už nyní. Ale někteří členové bankovní rady tvrdí, že z preventivních důvodů preferují ponechat sazby na současných úrovních, než budou mít “jistotu”. Takové “preventivní” rozhodnutí ale může mít, jak vidíme, negativní dopady na potenciál české ekonomiky. A to v situaci, kdy česká ekonomika dlouhodobě není nejen schopna konvergovat k úspěšným ekonomikám a střednědobě není schopna ani růst.

Bankovní rada tak musí vzít potaz při svém rozhodování i nezamýšlené přetrvávající účinky přísné měnové politiky na potenciální růst a budoucí prosperitu.

David Navrátil

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři