Věštění recese – jde hlavně o reinverzi a o její příčiny

Výnosy dlouhodobých vládních dluhopisů v USA sice v posledních dnech trochu korigovaly, ale drží se stále výrazně výš, než před pár týdny. Pro mě jde přitom o možná nejdůležitější cenu na finančních trzích. Dnes hlavně o tom, co (ne)říká o recesi.

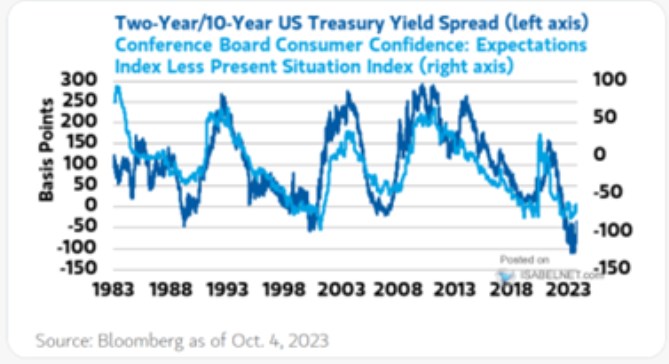

Graf ukazuje rozdíl mezi výnosy krátkodobých a dlouhodobých vládních dluhopisů, tedy sklon výnosové křivky VK. Ta se podle světle modré křivky v obrázku dostala do inverze už před dlouhou řadou měsíců - výnosy krátkodobé se vyšplhaly nad ty dlouhodobé. A jelikož je právě inverze VK z historického pohledu považována za dobrý indikátor nástupu recese, inverze současná notně přispívá k opakujícím se varováním před (údajnou) recesí současnou:

Zdroj: X

Graf by tuto tezi o reinverzi zhruba potvrzoval v tom smyslu, že spotřebitelská důvěra má tendenci se za sklonem zpožďovat. A hlavně - nyní je VK stále ve znatelné inverzi, takže z tohoto pohledu vlastně ukazuje, že recese za rohem určitě není. Do oné reinverze by se pak mohla samozřejmě dostat různými kombinacemi chování krátkodobých a dlouhodobých výnosů. Čímž se dostávám k tomu, co jsem zmínil v úvodu – výnosy dlouhodobé mají již nějakou dobu tendenci růst a tudíž se přibližují těm krátkodobým (viz i konec tmavě modré křivky v grafu). Na to, aby se dostaly nad dvouleté, by ale musely skočit nahoru ještě o více než 30 bazických bodů, což není málo.

Důležitý je pak zejména důvod současného růstu dlouhodobých výnosů. Teorií je jako obvykle celá řada, celkově si je ale můžeme zhruba rozdělit na dvě skupiny: „něco je dobře“ a „něco je špatně“. Do první skupiny můžeme zařadit vše se zlepšujícím se ekonomickým výhledem a pokračující silnou ekonomickou aktivitou. Pokud by tato skupina dominovala, reinverze hnaná vyšším výnosy dlouhodobých dluhopisů by byla z predikčního hlediska zmíněného výše dost vratká. Do druhé skupiny pak můžeme dát zejména úvahy o dluhových trajektoriích, převisu nabídky dluhopisů a podobně. Tady už to může být jiná. K tomu jde samozřejmě také o chování krátkodobých sazeb.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Kalkulačka pro OSVČ hlavní činnost za rok 2019 - výpočet daně z příjmů, sociálního a zdravotního pojištění

- Věštění recese – jde hlavně o reinverzi a o její příčiny

- Výnosová křivka příčinou recese. Sazby jsou příliš vysoko, měly by jít dolů - Rob Arnott (video)

- Úvěrová krize a její příčiny (V.): Jsou tu a shortují!

- Úvěrová krize a její příčiny (I.): Jak to všechno začalo

- Úvěrová krize a její příčiny: Jak vykouzlit pohádkový zisk z ničeho?

- Úvěrová krize a její příčiny: Umíš se podepsat? Tumáš hypotéku!

- Vliv zvýšení úrokových sazeb na inflaci bude minimální, její příčiny leží mimo ČR

- Víkendář: Krugman a Summers o příčinách vysoké inflace, jejím dalším vývoji a dalších krocích Fedu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ole Hansen, Saxo Bank

Šokující předpověď - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory